ABS視界

ABS視界

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發展成為中國境內極具規模、最富活力的律師事務所之一。 在諸多業務領域,金誠同達都已成為行業里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優質法律服務,業務范圍涵蓋公司設立與合規、資本市場、金融、保險、信托、房地產、項目融資、基礎建設、PE/VC、資產管理、并購、稅務、知識產權、互聯網、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:二排

來源:ABS視界(ID:ABS-ABN)

一、基礎定義

加速清償事件和違約事件均屬于信用觸發事件的范疇。信用觸發事件是指在不利于優先級資產支持證券償付的情況達到一定觸發條件后引發的事件,根本目的是當資產池質量發生負面變化時,通過改變現金流支付機制的重新安排讓基礎資產現金流首先保障優先檔證券的本息兌付。加速清償事件一般同參與機構履約能力、資產支持證券兌付相關;違約事件一般同資產支持證券兌付相關的違約事件。

二、觸發條件及現金流分配順序

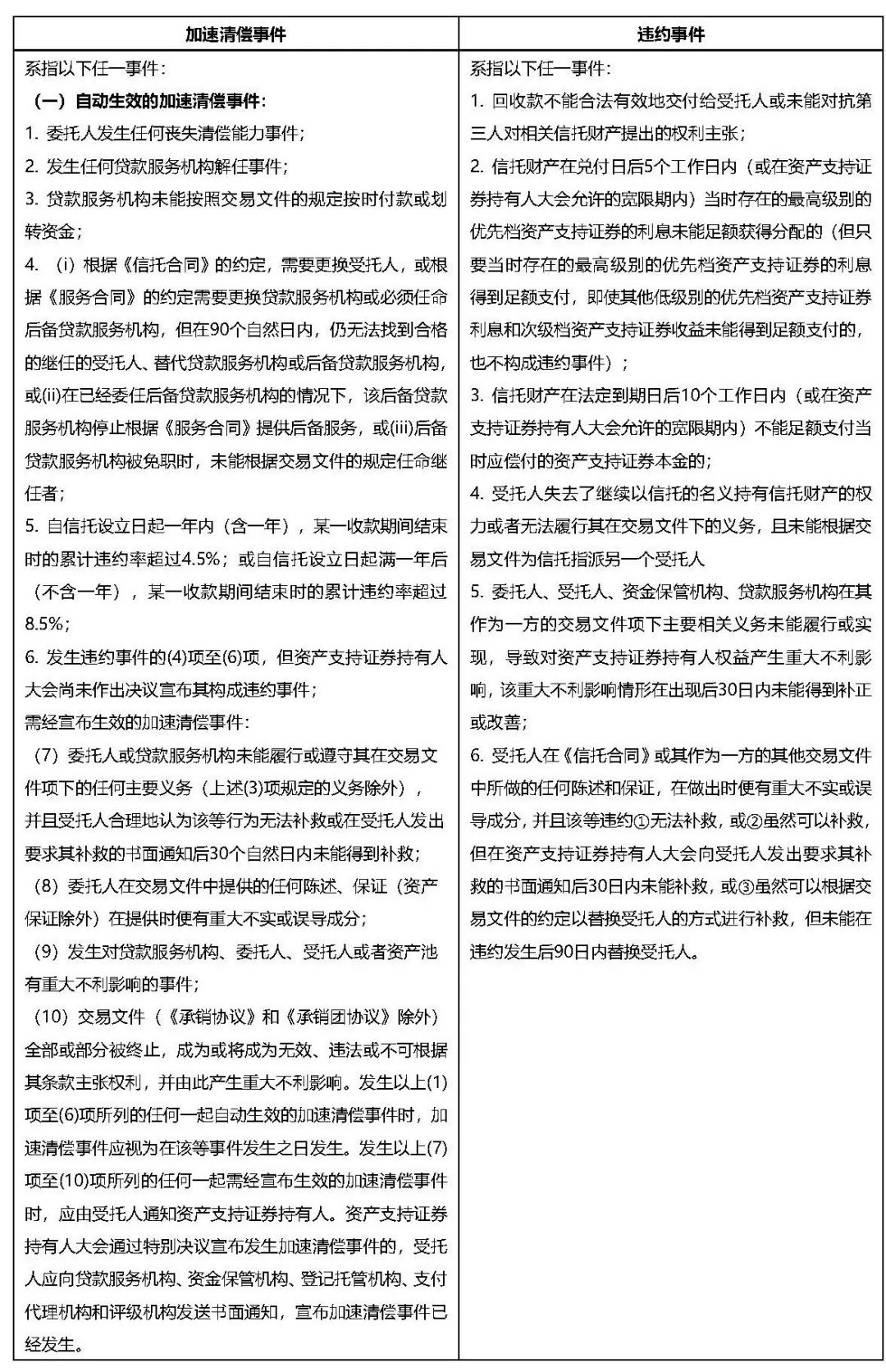

以“興晴2019年第一期個人消費貸款資產支持證券”為例,加速清償事件和違約事件的定義或觸發條件如下:

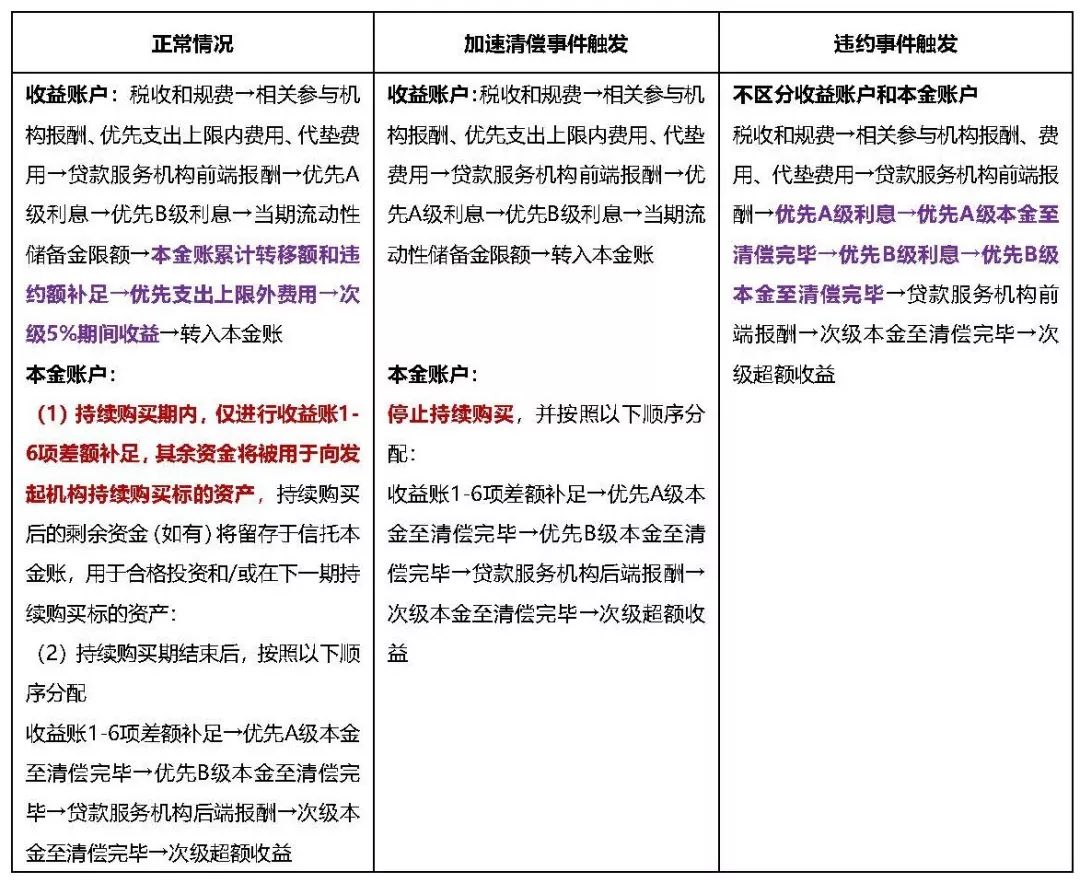

加速清償事件和違約事件觸發后的現金流分配順序

通過加速清償和違約事件的觸發條件以及觸發后的現金流分配順序,我們會發現,加速清償事件和違約事件最大的區別在于程度的不同。加速清償事件是一種相對溫和的信用觸發機制,實在資產池出現了一些問題,但問題沒那么嚴重時會觸發,觸發之后將停止支付次級證券期間收益和后端的信托計劃費用,這樣一來,所有級別的優先級資產支持證券都能獲得保護。但如果出現的問題較為嚴重,資產池惡化到一定地步,已經出現兌付日無法支付優先級證券利息,或法定到期日無法支付優先級證券本金等情況,則觸發違約事件,先保證最高級別的優先級證券的兌付,等到最高級別證券的本息全部兌付完,才開始次優級別的本息兌付。

三、加速清償事件的使用

通過對加速清償事件觸發后現金流支付機制的重新安排可以發現,資產證券化項目必須滿足以下三個條件之一,設置加速清償事件才有意義:

1.次級證券進行期間分配;

2.信托計劃/專項計劃設置有后端費用;

3.設置有持續購買/循環購買結構。

加速清償事件設置的目的在于改變現金流的支付順序來保障優先級證券的兌付,如果上述三項內容在一個項目中均未出現,那么現金流的支付順序自然也就不可能發生改變,設置加速清償事件的目的也就成為一種空想。

四、名為“加速清償”實為“提前終止”

在眾多的收費收益權ABS中,加速清償事件作為一種信用觸發事件出現頻率非常高。收費收益權ABS不設置循環購買結構;并且由于無法出表,次級證券一般由原始權益人自持;同時,經筆者查閱幾十個項目的計劃說明書,極少項目設置有后端費用。因此,加速清償事件在收費收益權類ABS中沒有存在的意義。

通過多個收費收益權ABS的計劃說明書可以發現,其中的“加速清償事件”觸發條件雖然與既有債權類ABS基本一致,但是其觸發結果卻是專項計劃的提前終止,而非現金流支付的重新安排。

小編認為,“加速清償事件”作為一個專有名詞,出現在收費收益權ABS中容易引發歧義,實屬不妥。如果計劃管理人想要表達專項計劃提前終止的含義,直接采用“專項計劃提前終止事件”更為合適,例如“鑫沅資產-海昌海洋公園入園憑證資產支持專項計劃”便是如此。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“ABS視界”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 信用觸發事件中的加速清償怎么用