中證鵬元評級

中證鵬元評級

作為中國基礎設施及不動產領域信息綜合服務商,睿思堅持以專業(yè)視角洞察行業(yè)發(fā)展趨勢及變革,打造最具公信力和影響力的垂直服務平臺,輸出有態(tài)度、有銳度、有價值的優(yōu)質行業(yè)資訊。

作者:吳進輝

來源:中證鵬元評級(ID:cspengyuan)

主要內容

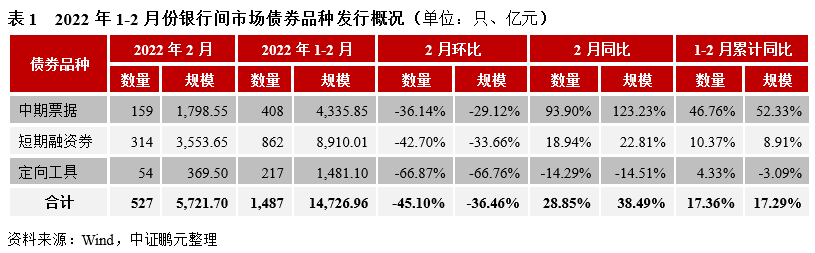

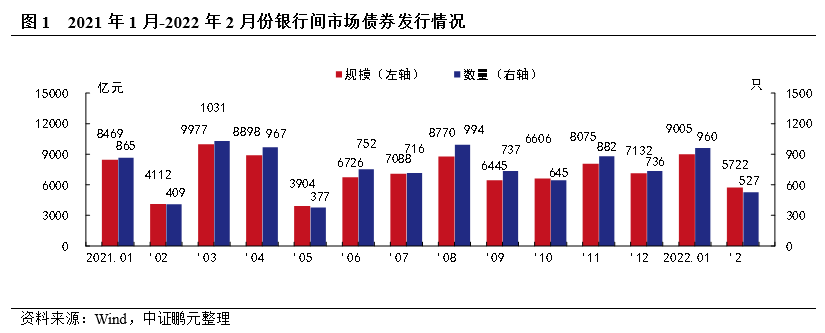

2022年2月,我國銀行間市場共發(fā)行信用債券527只,發(fā)行規(guī)模5,721.70億元,環(huán)比分別下降45.10%和36.46%,同比分別上升28.85%和38.49%。綜合1-2月來看,信用債券發(fā)行1,487只,發(fā)行規(guī)模為14,726.96億元,同比上升17.36%和17.29%。

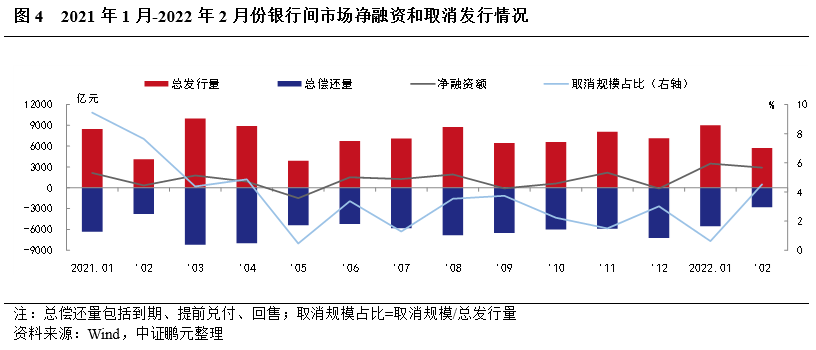

凈融資方面,2月份銀行間市場債券凈融資2,910.92億元,較上月凈融資規(guī)模小幅下降。推遲或取消發(fā)行的債券共13只,原計劃發(fā)行規(guī)模258.50億元,占發(fā)行總規(guī)模的4.52%。綜合1-2月份,銀行間市場債券累計凈融資額6,393.30億元,同比上升約1.7倍。

區(qū)域分布方面,2月銀行間市場債券發(fā)行人主要分布在北京及東部沿海地區(qū),21個省份呈凈融資,5個省份呈凈償還,以北京、廣東凈融資規(guī)模最大,以安徽、云南凈償還規(guī)模最大。

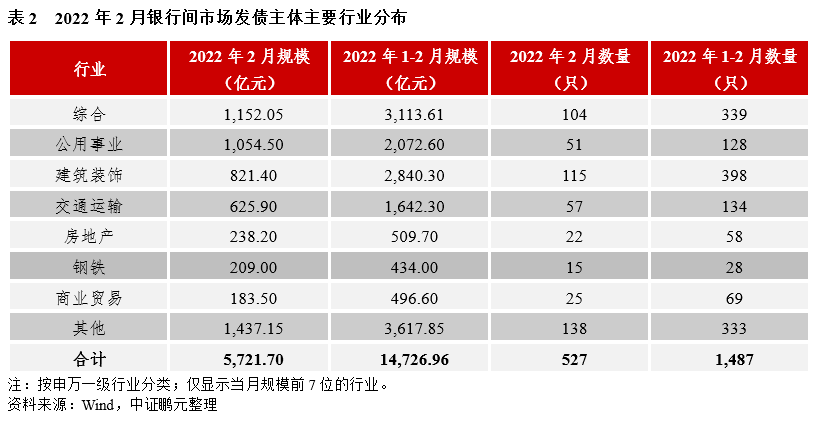

行業(yè)方面,綜合和公用事業(yè)是銀行間市場債券發(fā)行的主力行業(yè)。

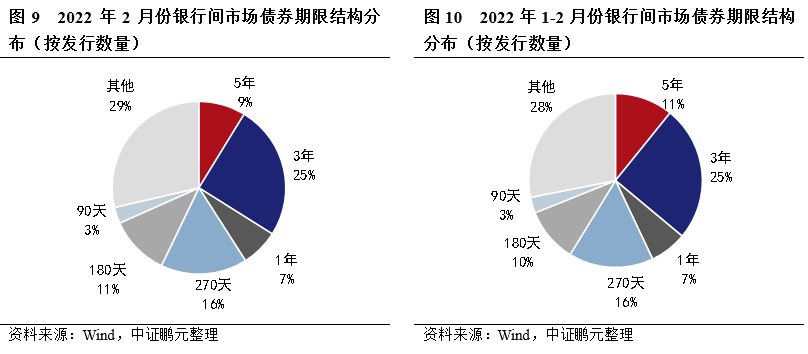

期限方面,2月銀行間市場債券期限集中度同比漲跌互現,3年期和5年期中期票據和定向工具的發(fā)行規(guī)模占比較上月下降,270天期短期融資券的發(fā)行規(guī)模占比較上月持平。

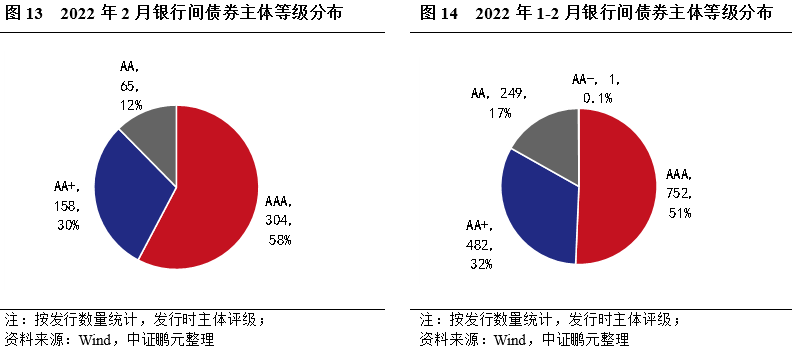

債券級別方面,主體等級集中于 AA+級(含)以上等較高信用級別,占比為83%,較上月上升2個百分點。本月中票債項評級使用率為47%,一般短融債項評級使用率僅為14%。

2月中票利率利差漲跌互現,短融利率下行,利差收窄。綜合1-2月利率利差走勢情況來看,中期票據利率利差漲跌互現,短融利率利差下行收窄。

一、2月份銀行間市場發(fā)行信用債券5,721.70億元,環(huán)比下降36.46%,同比上升38.49%

2022年2月,我國銀行間市場共發(fā)行信用債券(僅包括中期票據、短期融資券和定向工具,以下同理)527只,發(fā)行規(guī)模5,721.70億元,環(huán)比分別下降45.10%和36.46%,同比分別上升28.85%和38.49%。其中,中期票據發(fā)行159只,發(fā)行規(guī)模為1,798.55億元,環(huán)比分別下降36.14%和29.12%,同比分別上升93.90%和123.23%;短期融資券發(fā)行314只,發(fā)行規(guī)模為3,553.65億元,環(huán)比分別下降42.70%和33.66%,同比分別上升18.94%和22.81%;定向工具發(fā)行54只,發(fā)行規(guī)模為369.50億元,環(huán)比分別下降66.87%和66.76%,同比分別下降14.29%和14.51%。綜合1-2月來看,銀行間市場發(fā)行信用債券1,487只,發(fā)行規(guī)模為14,726.96億元,比去年同期發(fā)行數量和規(guī)模分別上升17.36%和17.29%,其中,中期票據同比數量和同比規(guī)模增幅最高為46.76%和52.33%。

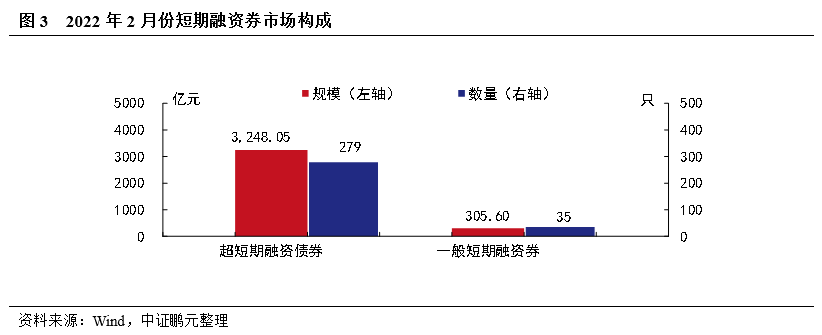

2月發(fā)行的中期票據中包括特殊期限含權期票據34只,發(fā)行規(guī)模282.70億元。2月發(fā)行的短期融資券中包括超短融(SCP)279只,發(fā)行規(guī)模3,248.05億元。

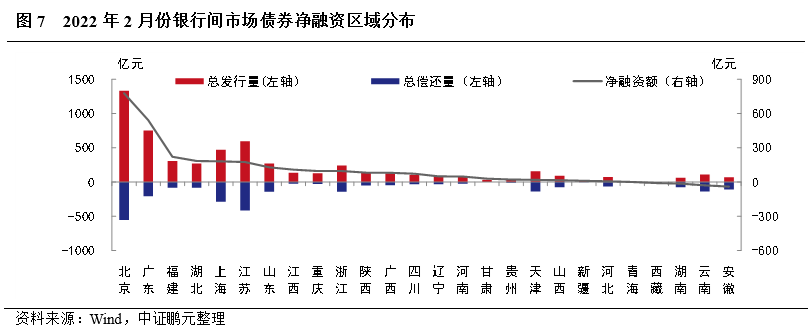

二、 2月份銀行間市場債券凈融資2,910.92億元,環(huán)比凈融資規(guī)模小幅下降

從凈融資情況來看,2月銀行間市場債券總發(fā)行規(guī)模5,721.70億元,總償還規(guī)模2,810.78億元,本月表現為凈融資2,910.92億元,較上月凈融資規(guī)模小幅下降。其中,中期票據本月凈融資1,271.75億元,較上月凈融資規(guī)模小幅增加;短期融資券凈融資1,510.25億元,較上月凈融資規(guī)模下降;定向工具凈融資128.92億元,較上月凈融資規(guī)模大幅降低。此外,本月推遲或取消發(fā)行的銀行間市場債券共13只,原計劃發(fā)行規(guī)模258.50億元,占發(fā)行總規(guī)模的4.52%。

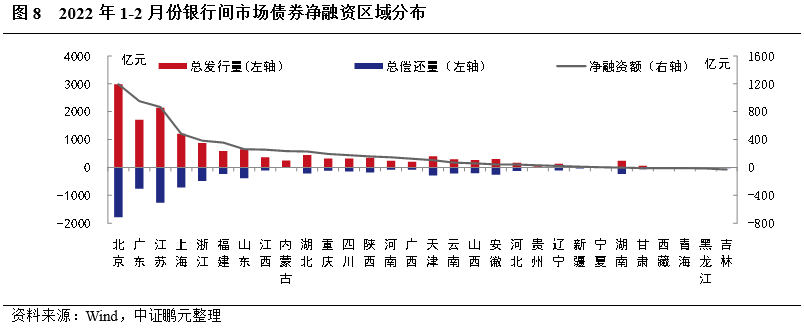

綜合1-2月份,銀行間市場債券累計凈融資額6,393.30億元,同比上升約1.7倍。其中,中期票據累計凈融資2,415.63億元,同比上升94.22%;短期融資券累計凈融資3,574.79億元,同比上升約6倍;定向工具累計凈融資402.88億元,同比下降35.59%。

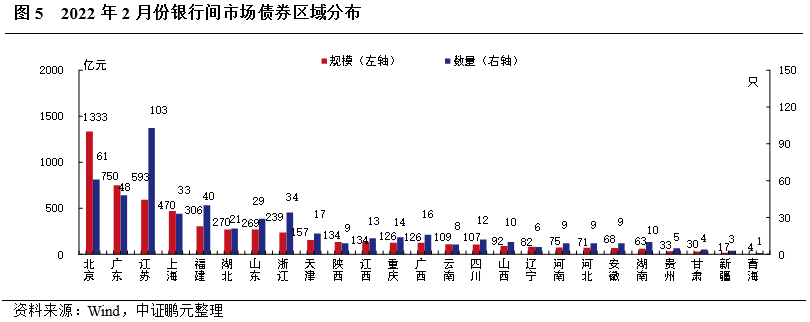

三、2月銀行間市場債券發(fā)行人主要分布在北京及東部沿海地區(qū),21個省份呈凈融資,5個省份呈凈償還,以北京、廣東凈融資規(guī)模最大,以安徽、云南凈償還規(guī)模最大

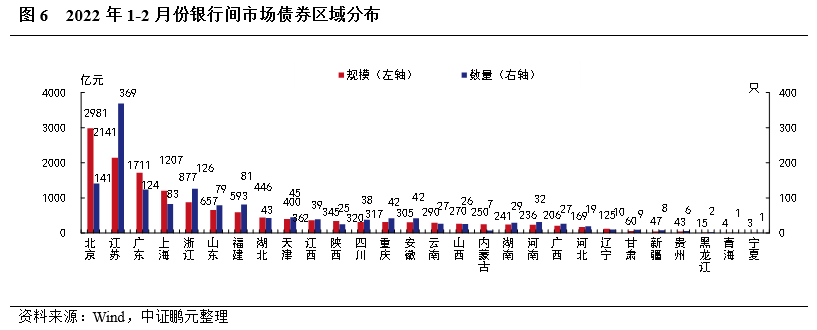

2022年2月份,銀行間市場發(fā)行債券廣泛分布于25個省(直轄市、自治區(qū))。從發(fā)行規(guī)模來看,北京以1,333.40億元的發(fā)行規(guī)模遙遙領先,廣東、江蘇、上海和福建位列第二梯隊,發(fā)行規(guī)模在300-800億元之間。從發(fā)行數量來看,江蘇排名第一、北京排名前二,廣東、福建、浙江、上海發(fā)行數量緊隨其后,在30-50只元之間。綜合2022年1-2月的情況來看,銀行間市場債券的發(fā)行主導區(qū)域仍集中在北京、江蘇和廣東等地區(qū)。從發(fā)行規(guī)模來看,北京以2,980.60億元的發(fā)行規(guī)模領先于其他省市,江蘇、廣東和上海緊隨其后。從發(fā)行數量來看,江蘇發(fā)行369只,位居第一;北京發(fā)行141只,位居第二;浙江發(fā)行126只,位列第三。

從凈融資情況來看,2月份表現為凈融資省份共21個,北京、廣東、福建分別以凈融資777.80億元、540.50億元、221.70億元排名前三位。其中,共有5個省份呈凈償還,其中安徽、云南和湖南的凈償還規(guī)模居前三位,分別為40.50億元、28.80億元、14.40億元。綜合1-2月份的情況來看,24個省份表現為凈融資,6個省份表現為凈償還。凈融資規(guī)模最大的幾個省份,北京凈融資規(guī)模1,196.08億元排名第一,廣東凈融資規(guī)模950.80億元排名第二,江蘇凈融資規(guī)模866.37億元排名第三,上海、浙江、福建的凈融資規(guī)模也均在300-500億元之間。凈償還省份中,吉林、黑龍江、青海、西藏、甘肅凈償還規(guī)模居于前五,凈償還額分別為30.20億元、15.00億元、10.50億元、10.00億元、10.00億元。

四、 2月綜合和公用事業(yè)是銀行間市場債券發(fā)行的主力行業(yè)

2月份銀行間市場發(fā)行的債券主要分布于綜合業(yè)和公用事業(yè)。從發(fā)行規(guī)模來看,發(fā)行規(guī)模最大的是綜合業(yè),共發(fā)行1,152.05億元,占比20.13%,發(fā)行量為104只,占比19.73%;排名第二的公用事業(yè),共發(fā)行1,054.50億元,占比18.43%,發(fā)行數量為51只,占比9.68%;規(guī)模排名第三的建筑裝飾業(yè),共發(fā)行821.40億元,發(fā)行數量115只,發(fā)行數量最多,占比21.82%。綜合1-2月來看,銀行間市場債券發(fā)行集中于綜合業(yè)、建筑裝飾業(yè)和公用事業(yè),發(fā)行規(guī)模合計占比54.50%。

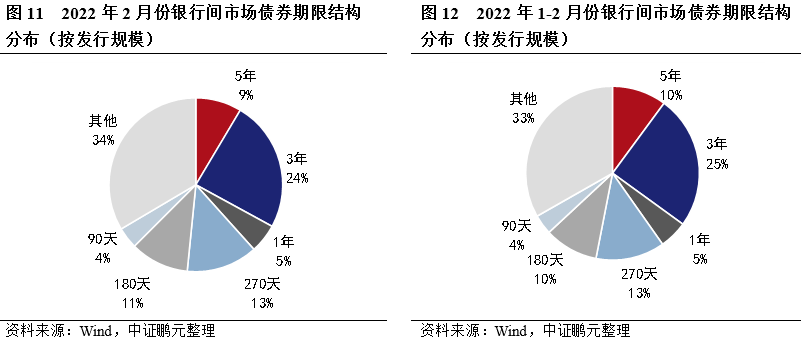

五、 2月銀行間市場債券期限集中度同比漲跌互現,3年期和5年期中期票據和定向工具的發(fā)行規(guī)模占比較上月下降,270天期短期融資券的發(fā)行規(guī)模占比較上月持平

2022年2月發(fā)行的中期票據和定向工具主要集中在3年期和5年期。其中,3年期中期票據和定向工具共發(fā)行133只,發(fā)行規(guī)模為1,395.35億元,規(guī)模占比24%,較上月降低1個百分點;5年期中期票據和定向工具共發(fā)行46只,發(fā)行規(guī)模489.30億元,規(guī)模占比9%,較上月降低2個百分點。2月發(fā)行的短期融資券集中在270天期,發(fā)行數量為85只,發(fā)行規(guī)模為759.20億元,規(guī)模占比13%,較上月持平。綜合1-2月來看,3年期、5年期、270天、180天期為主要品種,規(guī)模占比分別為25%、10%、13%、10%,分別較去年同期規(guī)模占比上升、下降、上升和不變(分別為18%、14%、8%、10%)。

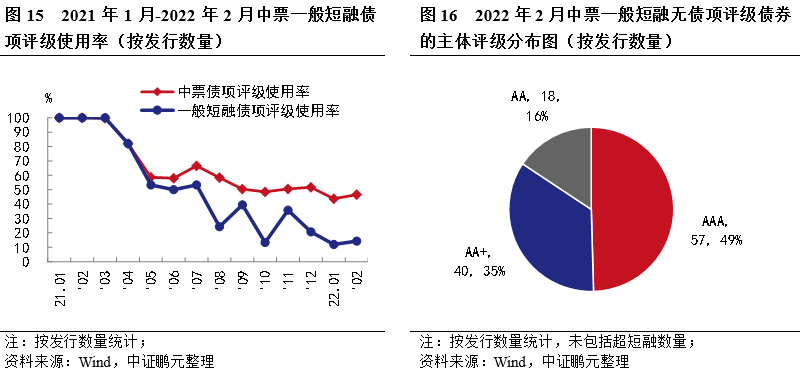

六、2月中票債項評級使用率為47%,一般短融債項評級使用率僅為14%

2022年2月銀行間債券發(fā)行主體等級集中于 AA+級(含)以上等較高信用級別。具體看,AAA 級發(fā)行304只,占比58%,較上月上升11個百分點;AA+級發(fā)行158只,占比30%,較上月降低4個百分點;AA 級發(fā)行65只,占比12%,較上月降低7個百分點。綜合2022年1-2月來看,銀行間債券發(fā)行數量主體等級AA+級(含)以上占比為83%,較上月上升2個百分點,其中AAA級別占比超過半,為51%。

2月中期票據發(fā)行數量159只,全部有主體評級,有債項評級的債券數量為74只,占比為47%;一般短期融資券發(fā)行數量35只,有債項評級數量5只,債項評級使用率占比僅為14%。自2021年4月開始,債項評級使用率逐漸降低,低于五成,且有繼續(xù)降低的趨勢。2月,無債項評級的中票和一般短融中,主體評級AAA 級發(fā)行57只,占比49%;AA+級發(fā)行40只,占比35%;AA 級發(fā)行18只,占比16%。

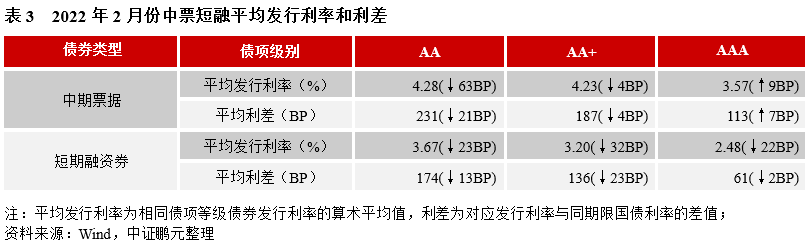

七、2月中票利率利差漲跌互現,短融利率下行,利差收窄

2022年2月份,中期票據的最高發(fā)行利率為7.50%,比上月最高發(fā)行利率上升50 BP;最低發(fā)行利率為2.35%,比上月最低發(fā)行利率下降72BP。與上月相比,AA級、AA+級別、AAA級的平均發(fā)行利率分別下降63BP、下降4BP和上升9BP;平均利差分別收窄21BP、收窄4BP和擴大7BP。2月份短期融資券的最高發(fā)行利率為7.00%,比上月最低發(fā)行利率降低30BP;最低發(fā)行利率為2.00%,與上月最低發(fā)行利率持平。就短期融資券發(fā)行級別來看,AA級、AA+級別、AAA級的平均發(fā)行利率分別降低23BP、32BP、22BP;平均利差分別收窄13BP、23BP、2BP。

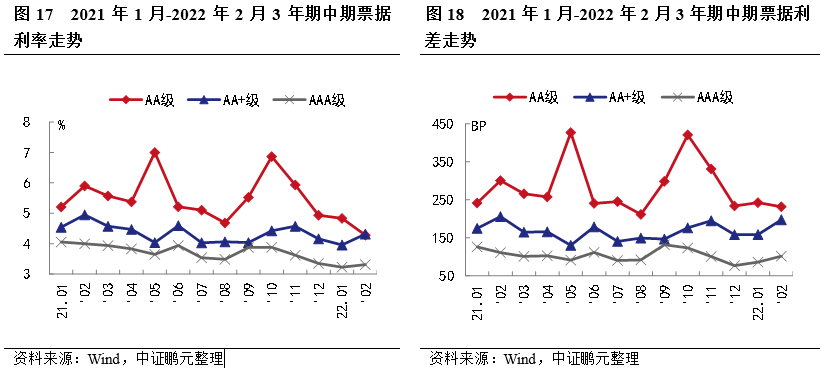

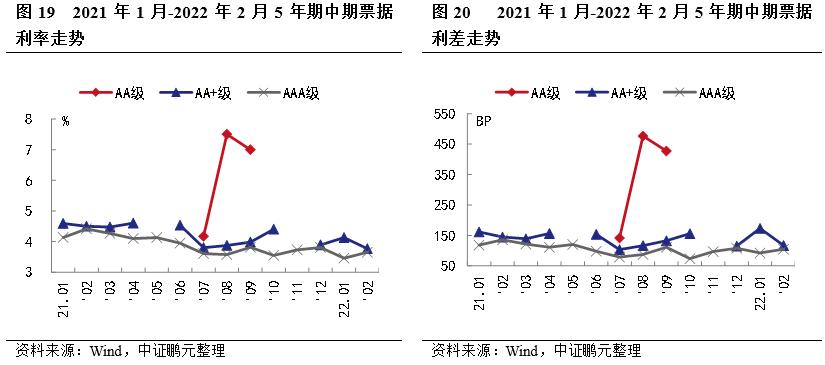

就3年期和5年期中期票據的平均發(fā)行利率和平均利差走勢來看,2022年2月,3年期AA級、AA+級和AAA級中期票據平均發(fā)行利率較上月分別下行55BP、上行36BP和上行8BP,平均利差分別收窄11BP、擴大39BP和擴大16BP。5年期AA+、AAA級中期票據平均發(fā)行利率較上月分別下行36BP、上行19 BP,平均利差分別收窄56BP、擴大13BP。綜合1-2月利率利差走勢情況來看,中期票據利率利差漲跌互現。

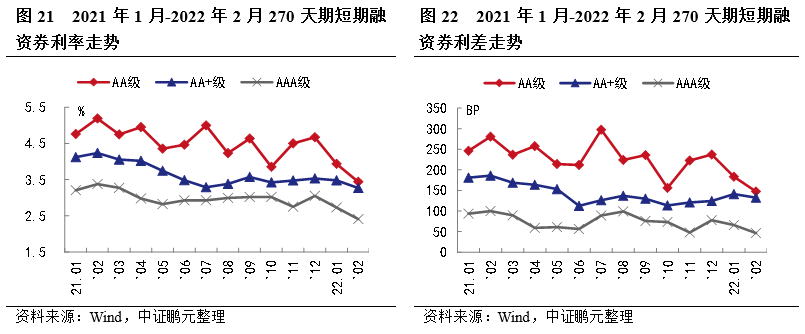

就主要期限品種270天期短期融資券利率和利差走勢來看,2022年2月,AA級、AA+級和AAA級短融平均發(fā)行利率分別下行50BP、下行22BP和下行32BP。利差方面AA級、AA+級和AAA級短期融資券平均發(fā)行利差分別收窄36BP、收窄9BP、收窄19BP。AA級別利率變動幅度最大,利率下行50BP,AA級別利差變動幅度最大,利差收窄36BP。綜合1-2月利率利差走勢情況來看,短融利率利差下行收窄。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 2月銀行間市場發(fā)行規(guī)模環(huán)比下降,中票發(fā)行成本漲跌互現,短融發(fā)行成本降低