經濟機器

經濟機器

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發(fā)展成為中國境內極具規(guī)模、最富活力的律師事務所之一。 在諸多業(yè)務領域,金誠同達都已成為行業(yè)里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優(yōu)質法律服務,業(yè)務范圍涵蓋公司設立與合規(guī)、資本市場、金融、保險、信托、房地產、項目融資、基礎建設、PE/VC、資產管理、并購、稅務、知識產權、互聯網、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:李宗光

今天,是2022年巴菲特股東大會的日子,也是價值投資者一年一度的“狂歡節(jié)”。在我們這個全民追逐“財富自由”的活力社會,巴菲特無疑是很多國人心目中的“神主牌”,國人一直是“巴菲特晚餐”拍賣會的最慷慨出價者。

一些專家擁躉們每年飛赴大會現場朝圣,并積極傳播價值投資理念。“滾雪球”、“長坡厚雪”、“時間的朋友”、“核心資產”、“時間復利”,成為很多投資人的座右銘,既是撫慰自我內心的焦躁,也試圖“教育”和“吸引”投資者下場。

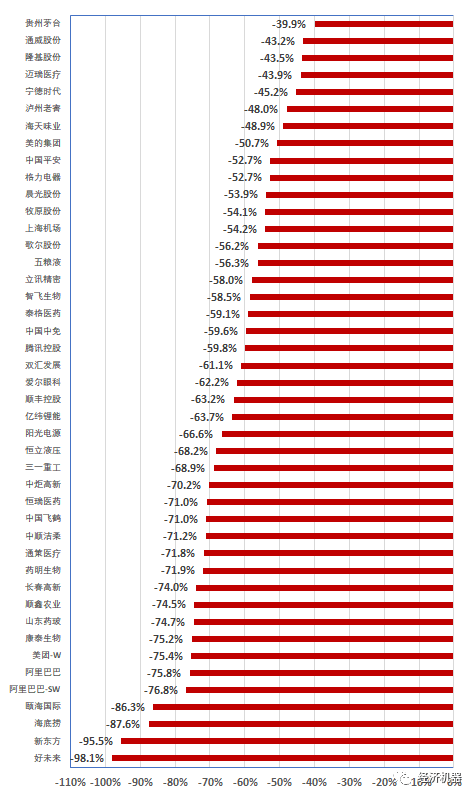

但今年的大會,國內的追隨者們似乎低調了不少。這也難怪,過去一年多來,“時間的朋友”們所奉為圭臬的“核心資產”和各種茅們出現了幅度驚人的調整。A股的核心資產指數下跌了40%(圖1)。

圖1、核心資產指數

圖2、香港恒生科技指數

長期來看,估值變動在股票投資回報中貢獻為0,收益幾乎全部來自“業(yè)績增長”;

為了避免周期波動,盡量避開上游“周期股”,選擇一些波動性較小的行業(yè),比如中下游消費、醫(yī)藥;

從這些穿越周期的行業(yè)中,選擇那些“壁壘高”、“護城河寬”的龍頭標的,以降低周期波動。

巴菲特、彼得·林奇等大師業(yè)績證明這條路是行得通的,國內近年來也跑出一批“價值投資”的成功實踐者。

經常看我們公眾號的朋友知道,我們一直強烈反對以死扛的方式,來穿越周期,并在過去一段時間數度提示核心資產應該高點離場:

2021年9月號,我們在《核心資產,調整結束了嗎?》,提出“戴維斯雙殺”矯枉過正,遠不是抄底的時候;

2021年12月11日,我們這波的頂部提示“放水克制下,春季行情不建議入戲太深”。

我們之所以不鼓勵大家以“死扛”的方式,穿越周期,主要是基于對“周期”的敬畏。而“時間的朋友們”嚴重低估了周期下行的沖擊力,嚴重高估了自身風險承受能力,從而會在周期下行的某一個時刻,因各種壓力(盡管長期仍然看好)而被迫斬倉離場:

周期性波動是股價運動的本質特征之一。股價周期波動,不僅僅是盈利波動的簡單波動,還疊加了情緒波動,放大了波動幅度,即戴維斯雙擊和戴維斯雙殺;

不僅僅是上游周期股才有周期,情緒疊加下,中下游醫(yī)藥、白酒、必選消費股價周期性波動的鐘擺非常大;

“護城河”和“壁壘”只在一定條件和前提下成立,當條件和前提變了,護城河會輕易被擊穿。

作為年輕的、充滿活力的市場,A股整體具有“較高波動”和“較高回撤”特征,波動和回撤幅度、底部盤整的時間和機會成本,較大超出人性所能承受的程度,也較大超出產品合同所設計的風險承受能力。

巴菲特的成功更多地是個例,某種程度上是美股牛市的成功。除了美國之外,歐洲、日本等絕大多數市場中,長期持有取得成功的,不能說沒有,但很難成為一種可以廣泛推廣、復制的模式。

過去數年,經歷了超級大牛市后,核心資產在過去一年多中,出現了幅度驚人的回撤。一些按照“時間朋友們”最嚴苛標準篩選出來的標的,回撤幅度超過50%,部分跌幅甚至超過60%,跌出了周期股的感覺。

比如恒瑞醫(yī)藥、長春高新兩只大牛股,歷史漲幅超過400倍,“含茅量”幾乎等于茅臺本茅。歷史回撤幅度極小,在各自領域具有極高的護城河,但過去一年多來回撤幅度超過70%。帶量采購下,產品大幅降價,利潤率大幅壓縮,導致出現了明顯殺估值。

比如中國中免,上海機場,有特許經營優(yōu)勢,成長空間大,護城河明顯,跌幅接近60%。疫情防控下,免稅賴以存在的人員流動受到抑制,導致業(yè)績出現下滑。

比如中順潔柔、中國飛鶴、晨光文具、中炬高新,屬于必選消費,穿越周期能力強,但部分回撤幅度也超過70%。經濟下行階段,衛(wèi)生紙、奶粉和醬油等細分行業(yè)的高毛利產品出現滯銷,提價失敗,再疊加自身公司治理存在瑕疵,出現了較大幅度回撤。

騰訊、阿里巴巴、美團,有平臺壟斷優(yōu)勢,護城河極高,但過去幾年也出現了60%-75%的回撤。互聯網平臺反壟斷下,護城河直接被“踏破”。

陽光電源、恒立液壓、寧德時代等時代新貴,過去數年漲幅驚人,但由于上游漲價+下游需求減弱,利潤增速出現大幅下滑,股價開始調整,目前仍未到底。

自下而上看,每家都能找到調整的理由,比如但整體來看,核心資產出現如此巨大下跌,有很多共性因素:

普遍地漲幅過大,估值過高,存在巨大泡沫。

百年“變”局疊加疫情沖擊,不確定性上升,導致業(yè)績出現下滑;

巨大回撤下,基金經理即便對“心水股”仍然看好,想死抗穿越周期,或許也會由于產品壓力,而被動斬倉:

對于私募產品而言,大部分產品清盤線在0.7左右,這意味著回撤30%,產品就歸零一次!回撤60%意味著產品要清零2-3次;

對于公募產品而言,雖然沒有止損線,但一般個人投資者損失容忍度在20%-30%之間,當虧損幅度超過30%,就會出現本能驅動的贖回了。產品凈值回撤超過50%,產品將會產生極大被動清盤風險。

即便是絕對回撤幅度不大,但如果風口持續(xù)不在的情況下,死守過冬的機會成本無限高,機構很難容忍產品在2-3年內持續(xù)跑輸同行,絕大部分選擇死扛的基金經理最終沒有熬過寒冬而走人。

多年的“核心資產”牛市涌現出了多位明星基金經理,這些基金經理多從“重倉持股、抱團堅守”中獲益,享受到時間“仁慈”的一面,天然地想和“時間做朋友”。但當潮水褪去,當風口吹向別方,當時間“露出猙獰的一面”時,與時間做朋友或許真的是一種奢侈。未來數年,在海外滯脹和百年大變局下,核心資產的調整短時間內仍未看到結束的跡象,“時間朋友們”的至暗時刻或許仍未到來。

除了強調長期持有外,股神還有一句話也非常重要,那就是“當別人貪婪時,我恐懼;當別人恐懼時,我貪婪”。這表明,股神也是要“擇時”的,當周期調整時,當泡沫過大時,股神也是會抽身離場的。當前,股市已經進行了充分調整,風險較為充分釋放。中長期看,A股的投資價值正變得異常高,我們正處于過去兩三年以來最樂觀的階段。只是,當風險偏好起來的時候,如果風口吹向上游能源、周期,則中下游核心資產仍要做好“失去一兩年“的準備,時間朋友們或將面臨真正的檢驗。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“經濟機器”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 為什么我不輕易勸別人“做時間的朋友”?