債券球

債券球

金誠(chéng)同達(dá)成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟(jì)南設(shè)有分所,并在日本東京設(shè)有辦事處。今天,金誠(chéng)同達(dá)已發(fā)展成為中國(guó)境內(nèi)極具規(guī)模、最富活力的律師事務(wù)所之一。 在諸多業(yè)務(wù)領(lǐng)域,金誠(chéng)同達(dá)都已成為行業(yè)里的領(lǐng)頭軍,能夠?yàn)榭蛻籼峁┤轿弧⒍鄬哟巍€(gè)性化的優(yōu)質(zhì)法律服務(wù),業(yè)務(wù)范圍涵蓋公司設(shè)立與合規(guī)、資本市場(chǎng)、金融、保險(xiǎn)、信托、房地產(chǎn)、項(xiàng)目融資、基礎(chǔ)建設(shè)、PE/VC、資產(chǎn)管理、并購、稅務(wù)、知識(shí)產(chǎn)權(quán)、互聯(lián)網(wǎng)、反壟斷、勞動(dòng)法、訴訟與仲裁以及境外投資、外商投資、國(guó)際貿(mào)易、WTO爭(zhēng)端解決、跨境爭(zhēng)議解決等。

作者:債券球

來源:債券球(ID:bonds-ball)

公司債新規(guī),作為整個(gè)債券市場(chǎng)較為矚目的事情,其出臺(tái)對(duì)各類產(chǎn)品都產(chǎn)生了或多、或少的影響。上交所通過量從3、4月份的494只,下滑到5、6月份的175只,下滑幅度達(dá)到64.57%,深交所則從3、4月份的113只,下滑到5、6月份的96只,下滑幅度達(dá)到15.04%。

從具體月份來看,5月份作為新規(guī)后的第一個(gè)月,大概是政策過渡期的緣故,受到的影響也最大,進(jìn)入6月以后,總體情況有逐漸恢復(fù)的趨勢(shì)。至于是否已經(jīng)進(jìn)入穩(wěn)定期,還需要進(jìn)一步觀察。

一、非公開首當(dāng)其沖

非公開受沖擊最大,主要原因當(dāng)然是非公開主要的發(fā)行群體為城投和房地產(chǎn)。從數(shù)據(jù)來看,新規(guī)實(shí)行以后,一方面,非公開審批通過數(shù)量出現(xiàn)斷崖式下跌;另一方面,非公開在總體審批通過總數(shù)中占比也尚未達(dá)到新規(guī)之前的水平,尤其是上交所。

二、相對(duì)穩(wěn)定的ABS和公募公司債

ABS和公募公司債雖然也受到新規(guī)的沖擊,但是其恢復(fù)速度則要快很多。

ABS方面,目前尚未見到監(jiān)管部門特別針對(duì)限制ABS類產(chǎn)品的新規(guī),其中一個(gè)重要原因之一大概是ABS存在基礎(chǔ)資產(chǎn),且從實(shí)際市場(chǎng)表現(xiàn)來看,違約率頗低。從六月份的數(shù)據(jù)來看,ABS基本已經(jīng)恢復(fù)到新規(guī)前的水平,深交所甚至已經(jīng)超過新規(guī)前的水平。

公募公司債方面,深交所恢復(fù)的速度相對(duì)較快,筆者以為其中部分原因大概在于上交所和深交所對(duì)于平臺(tái)、地產(chǎn)審核風(fēng)格的細(xì)微差異。

三、ABS值得更多關(guān)注

作為業(yè)務(wù)團(tuán)隊(duì),非公開和ABS依然應(yīng)當(dāng)作為承銷的主力,同時(shí),ABS值得更多的關(guān)注。

非公開雖然受新規(guī)沖擊最厲害,但其在交易所產(chǎn)品中的占比依然是最大的一塊。ABS,從六月數(shù)據(jù)來看,已經(jīng)從新規(guī)中恢復(fù)過來,結(jié)合其第二大品種的地位,值得給予更多關(guān)注。至于公募公司債,筆者以為更適合做錦上添花的品種。

如上,供參考。(囿于筆者學(xué)識(shí)有限,存在不足的地方,歡迎批評(píng)指正)

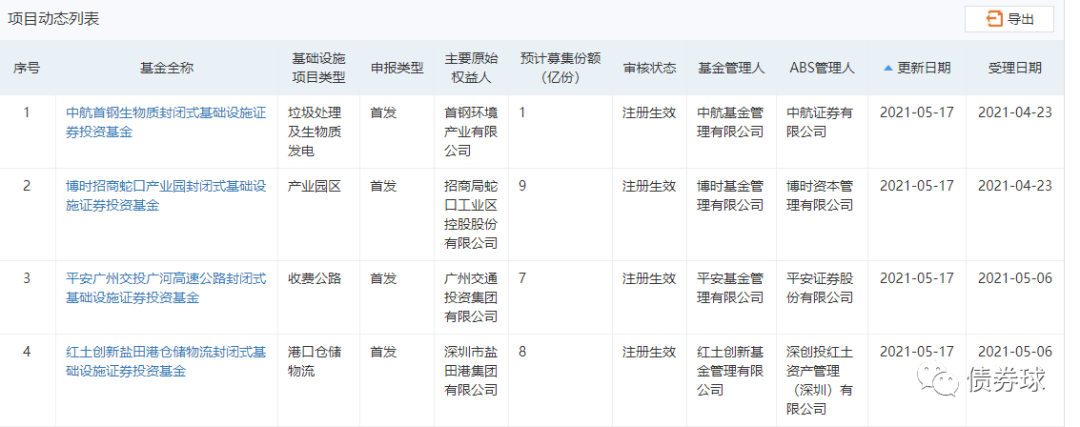

PS:REITs作為交易所新品種,筆者不想再做新的評(píng)價(jià),畢竟前兩天監(jiān)管也出了新的文件。截圖兩張,供各位參考。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“債券球”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 公司債新規(guī)前后兩月,交易所產(chǎn)品審批情況