金融二叉樹(shù)

金融二叉樹(shù)

金誠(chéng)同達(dá)成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽(yáng)、濟(jì)南設(shè)有分所,并在日本東京設(shè)有辦事處。今天,金誠(chéng)同達(dá)已發(fā)展成為中國(guó)境內(nèi)極具規(guī)模、最富活力的律師事務(wù)所之一。 在諸多業(yè)務(wù)領(lǐng)域,金誠(chéng)同達(dá)都已成為行業(yè)里的領(lǐng)頭軍,能夠?yàn)榭蛻?hù)提供全方位、多層次、個(gè)性化的優(yōu)質(zhì)法律服務(wù),業(yè)務(wù)范圍涵蓋公司設(shè)立與合規(guī)、資本市場(chǎng)、金融、保險(xiǎn)、信托、房地產(chǎn)、項(xiàng)目融資、基礎(chǔ)建設(shè)、PE/VC、資產(chǎn)管理、并購(gòu)、稅務(wù)、知識(shí)產(chǎn)權(quán)、互聯(lián)網(wǎng)、反壟斷、勞動(dòng)法、訴訟與仲裁以及境外投資、外商投資、國(guó)際貿(mào)易、WTO爭(zhēng)端解決、跨境爭(zhēng)議解決等。

作者:金融二叉樹(shù)

來(lái)源:金融二叉樹(shù)(ID:jinrongerchashu)

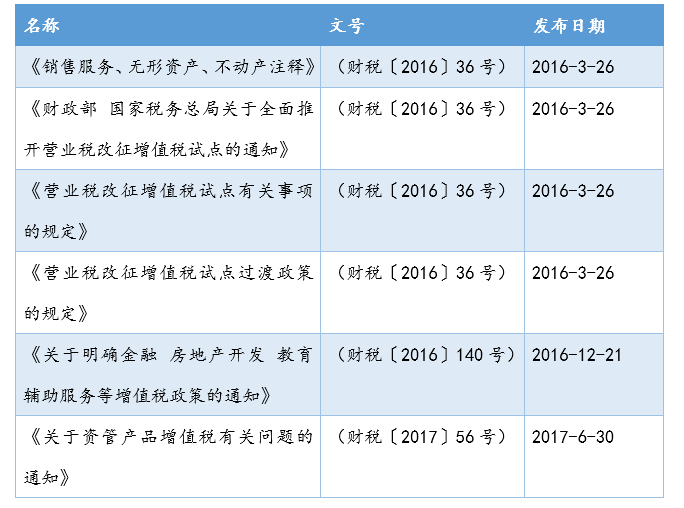

2016年12月25日,財(cái)政部、國(guó)家稅務(wù)總局聯(lián)合印發(fā)了《關(guān)于明確金融 房地產(chǎn)開(kāi)發(fā) 教育輔助服務(wù)等增值稅政策的通知》(財(cái)稅〔2016〕140號(hào))。

2017年6月30日財(cái)政部、稅務(wù)總局發(fā)布《關(guān)于資管產(chǎn)品增值稅有關(guān)問(wèn)題的通知》(財(cái)稅〔2017〕56號(hào))也就是我們俗稱(chēng)的56號(hào)文,規(guī)定了資管產(chǎn)品增值稅繳納問(wèn)題。

一、有關(guān)金融產(chǎn)品營(yíng)改增政策梳理

二、金融產(chǎn)品增值稅相關(guān)

1、增值稅納稅人—產(chǎn)品管理人

《關(guān)于明確金融 房地產(chǎn)開(kāi)發(fā) 教育輔助服務(wù)等增值稅政策的通知》第四條規(guī)定:資管產(chǎn)品運(yùn)營(yíng)過(guò)程中發(fā)生的增值稅應(yīng)稅行為,以資管產(chǎn)品管理人為增值稅納稅人。

實(shí)際上,產(chǎn)品管理人都是代扣代繳,客戶(hù)到手的收益是扣稅后收益。

2、增值稅納稅對(duì)象——資管產(chǎn)品

資管產(chǎn)品,包括銀行理財(cái)產(chǎn)品、資金信托(包括集合資金信托、單一資金信托)、財(cái)產(chǎn)權(quán)信托、公開(kāi)募集證券投資基金、特定客戶(hù)資產(chǎn)管理計(jì)劃、集合資產(chǎn)管理計(jì)劃、定向資產(chǎn)管理計(jì)劃、私募投資基金、債權(quán)投資計(jì)劃、股權(quán)投資計(jì)劃、股債結(jié)合型投資計(jì)劃、資產(chǎn)支持計(jì)劃、組合類(lèi)保險(xiǎn)資產(chǎn)管理產(chǎn)品、養(yǎng)老保障管理產(chǎn)品。

3、稅率

56號(hào)文規(guī)定暫適用簡(jiǎn)易計(jì)稅方法,按照3%的征收率繳納增值稅。

實(shí)際上對(duì)于非標(biāo)項(xiàng)目來(lái)說(shuō)稅率計(jì)算是標(biāo)的資產(chǎn)增值部分/1.03*3%*1.12,簡(jiǎn)單來(lái)說(shuō)就是標(biāo)的資產(chǎn)增值部分*3.26。

4、非保本不收增值稅

金融商品持有期間(含到期)取得的非保本的收益,不屬于利息或利息性質(zhì)的收入,不征收增值稅。

三、非標(biāo)產(chǎn)品是否需要繳納增值稅

其實(shí)不能以是否為非標(biāo)產(chǎn)品來(lái)分類(lèi)是否繳納增值稅,而是應(yīng)該看這個(gè)產(chǎn)品是否是保本型產(chǎn)品。

首先,什么是保本型產(chǎn)品,顧名思義就是保證本金不受損失的產(chǎn)品,體現(xiàn)在產(chǎn)品上會(huì)產(chǎn)生多種形式,下面就來(lái)舉幾個(gè)例子。

1、底層標(biāo)的為應(yīng)收賬款或者商票

這種資產(chǎn)是存在債務(wù)人喪失還款能力,導(dǎo)致無(wú)法兌付的信用風(fēng)險(xiǎn),看似是非保本產(chǎn)品。

這時(shí)候我們還要看產(chǎn)品設(shè)計(jì)中的關(guān)鍵一環(huán)就是增信措施,是否存在擔(dān)保、保證承諾或者差額支付,如果存在,那么這個(gè)產(chǎn)品就比照保本產(chǎn)品處理,是需要繳納增值稅的,計(jì)算公式就是標(biāo)的資產(chǎn)增值部分*3.26%。

如果什么增信措施都沒(méi)有,那么這個(gè)產(chǎn)品不認(rèn)為是保本產(chǎn)品,是不需要繳納增值稅的,不過(guò)小編覺(jué)得沒(méi)有增信措施的這類(lèi)非標(biāo)產(chǎn)品還是很難做的,除非資質(zhì)特別特別特別好,而且客戶(hù)風(fēng)險(xiǎn)承受能力是匹配的,有這樣的客戶(hù)請(qǐng)給小編來(lái)一打,多少都不嫌多!

2、底層為資產(chǎn)支持證券次級(jí)

眾所周知,資產(chǎn)支持證券次級(jí)是作為一種增信措施存在的,作用與差額支付、擔(dān)保類(lèi)似,都是對(duì)優(yōu)先級(jí)保證兌付的一種增信,在這種情況下,次級(jí)是存在損失的可能性,而且交易結(jié)構(gòu)中的差額支付和擔(dān)保都是針對(duì)優(yōu)先級(jí)的,并沒(méi)有給次級(jí)資金提供兌付保障,那么次級(jí)理所當(dāng)然是作為非保本產(chǎn)品計(jì)算的,因此也是不需要繳納增值稅的。

3、底層資產(chǎn)為股權(quán)投資

小編認(rèn)為單純的股權(quán)投資,獲取的投資收益是非保本的收益,自然是不用繳納增值稅的。不過(guò)肯定有小伙伴會(huì)問(wèn),那明股實(shí)債產(chǎn)品呢?首先小編要說(shuō)的是,明股實(shí)債呢并非是一個(gè)法律概念,因此也沒(méi)有明確的相關(guān)規(guī)定。

不過(guò)在《證券期貨經(jīng)營(yíng)機(jī)構(gòu)私募資產(chǎn)管理計(jì)劃備案管理規(guī)范第4號(hào)》中有對(duì)明股實(shí)債解釋?zhuān)壕唧w指投資回報(bào)不與被投資企業(yè)的經(jīng)營(yíng)業(yè)績(jī)掛鉤,不是根據(jù)企業(yè)的投資收益或虧損進(jìn)行分配,而是向投資者提供保本保收益承諾,根據(jù)約定定期向投資者支付固定收益,并在滿(mǎn)足特定條件后由被投資企業(yè)贖回股權(quán)或者償還本息的投資方式,常見(jiàn)形式包括回購(gòu)、第三方收購(gòu)、對(duì)賭、定期分紅等。

明股實(shí)債就像是一種債權(quán)股權(quán)混合產(chǎn)品,可能會(huì)存在兩種認(rèn)定一個(gè)是被認(rèn)定成股權(quán),一個(gè)是被認(rèn)定成債權(quán)。對(duì)于被認(rèn)定成債權(quán)的,要看相關(guān)文件或合同中是否存在保本表述,在這里要遵循實(shí)質(zhì)重于形式的原則。

不過(guò)小編在這里想說(shuō)的是對(duì)于“明股實(shí)債”,企業(yè)所得稅和增值稅存在雙重標(biāo)準(zhǔn),這也就非常有可能出現(xiàn)上述企業(yè)所得稅按“股權(quán)投資”征稅,但增值稅按“債權(quán)投資”征稅的現(xiàn)象。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“金融二叉樹(shù)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 非標(biāo)項(xiàng)目到期是否需要繳納增值稅?