丁祖昱評樓市

丁祖昱評樓市

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設(shè)有分所,并在日本東京設(shè)有辦事處。今天,金誠同達已發(fā)展成為中國境內(nèi)極具規(guī)模、最富活力的律師事務(wù)所之一。 在諸多業(yè)務(wù)領(lǐng)域,金誠同達都已成為行業(yè)里的領(lǐng)頭軍,能夠為客戶提供全方位、多層次、個性化的優(yōu)質(zhì)法律服務(wù),業(yè)務(wù)范圍涵蓋公司設(shè)立與合規(guī)、資本市場、金融、保險、信托、房地產(chǎn)、項目融資、基礎(chǔ)建設(shè)、PE/VC、資產(chǎn)管理、并購、稅務(wù)、知識產(chǎn)權(quán)、互聯(lián)網(wǎng)、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿(mào)易、WTO爭端解決、跨境爭議解決等。

作者:編輯部

來源:丁祖昱評樓市(ID:dzypls)

去年以來,物管行業(yè)迎來新一輪發(fā)展,其中2020年全年共有18家物企成功登陸資本市場,創(chuàng)歷年之最,行業(yè)平均36.3倍的估值遠超地產(chǎn)板塊。但隨著行業(yè)逐漸成熟,賽道逐漸收窄。明顯的變化就是物企上市的門檻正在提高。盈利能力成為上市企業(yè)的核心指標,一些規(guī)模較小、且經(jīng)營動能不強的物企將被拒之門外。此外,2020年下半年以來多家新上市物企頻頻破發(fā),投資者更加謹慎。

在這樣的背景下,對于已上市和計劃上市的物管企業(yè)來說,選擇以什么樣的資產(chǎn)包進行整合才能跑贏大市?從上市物企表現(xiàn)來看,在保證規(guī)模和盈利能力的基礎(chǔ)上,物管+商管“雙管齊下”,將成為打開投資者想象空間的一大利器。

商管服務(wù)賽道已經(jīng)打開

經(jīng)歷了2020年的上市潮,物管行業(yè)在資本市場的整體表現(xiàn)正在趨于理性。2019年24家上市物企全年股價漲幅均值為58.02%,到了2020年,上市物企數(shù)量達到42家,整體股價漲幅均值卻降為21.55%,其中僅有15家股價漲幅超過均值,超6成物業(yè)股股價漲幅低于板塊均值。

此外,上市物企流動性階段性走弱,2020年42家上市物企平均日成交量約300萬股(按250個交易日計算),其中27家日均成交量低于板塊均值。加之前期約40倍的高估值,使得現(xiàn)階段物業(yè)板塊的增長略顯乏力。

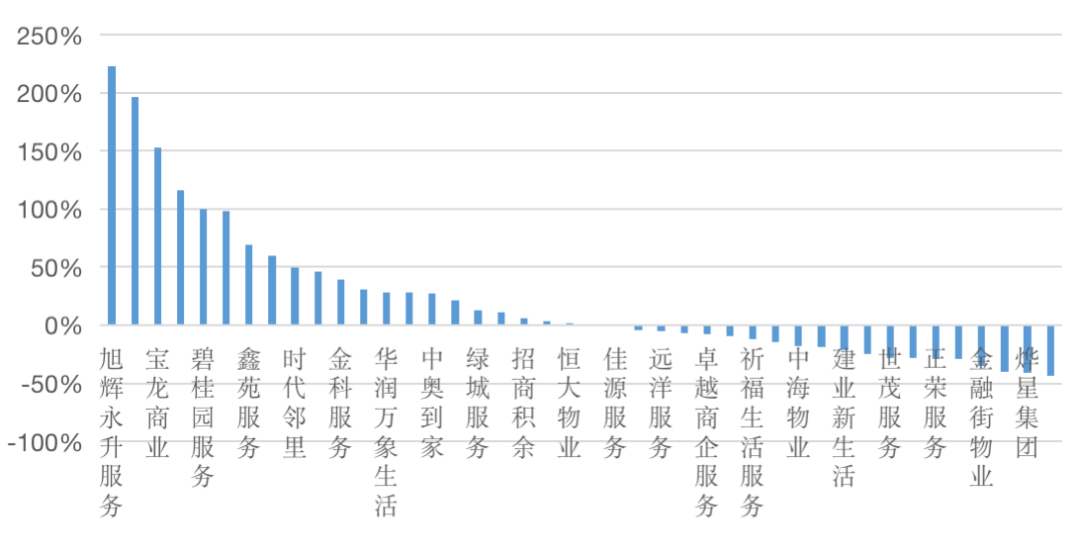

圖:2020年上市物企股價漲跌幅

注:2020年后上市企業(yè)以發(fā)行價計算

數(shù)據(jù)來源:CPIC,克而瑞物管整理

盡管如此,物業(yè)股仍然是地產(chǎn)行業(yè)的“香餑餑”。對比恒生指數(shù)2021年以來漲幅僅5.66%,恒生物業(yè)服務(wù)及管理指數(shù)今年累計漲幅已達11.41%,物業(yè)股仍然具有高增長性,尤其是具有商管基因的物業(yè)股。

經(jīng)歷了一段時間的快速發(fā)展期,物管領(lǐng)域逐漸細分,商辦物業(yè)正成為行業(yè)發(fā)展熱點,成為除住宅以外的最成熟的物業(yè)管理類型。

除了較早上市的寶龍商業(yè)以外,短短一年內(nèi),有商管基因的物企紛紛成功上市,比如華潤萬象生活、卓越商企服務(wù)、星盛商業(yè),以及剛剛成功上市的中駿商管。而萬物云、綠城服務(wù)等更多品牌物企也在加速進入商辦領(lǐng)域。

根據(jù)華安證券預(yù)測,到2033年,我國商管運營服務(wù)市場在管總面積有望達到9.83億平方米,對應(yīng)總收入約2781億元。商管細分賽道前景廣闊。

商管業(yè)務(wù)往往以其較強的確定性和韌性擁有較高的估值,這也是商管成為熱門的一大原因。以華潤萬象生活為例,資本市場給出了106.3倍的估值,分別高出估值第二和第三名7%和45%。同樣以商管為重要組成部分的寶龍商業(yè)和合景悠活,估值也顯著高于行業(yè)均值。

“物管+商管”的多元服務(wù)為物企在資本市場的發(fā)展提供突圍的機會。如今,商管板塊再添新兵,中駿商管作為一家綜合物業(yè)管理服務(wù)提供商,或?qū)槲飿I(yè)股注入新的元素。

構(gòu)建智慧生態(tài)圈,中駿或打開新的想象

實際上,入局商管賽道并非易事。即便是剛上市的中駿商管,也是經(jīng)過了十多年的積淀而來。

基于母公司中駿集團“一體兩翼”戰(zhàn)略,早在2008年,中駿開發(fā)首個商住一體項目——北京·中駿世界城,就此進軍商業(yè)地產(chǎn)領(lǐng)域。十三年后,中駿商管成功上市,意味著迎來了新的開始。

無論是寶龍商業(yè)、華潤萬象生活以及星盛商業(yè),還是剛剛上市的中駿商管,除了基礎(chǔ)物管服務(wù)之外,商業(yè)的運營和管理經(jīng)驗,使得企業(yè)具備較強的盈利能力。

以中駿商管為例,截至2020年12月31日,中駿商管擁有104個在管商業(yè)及住宅項目,在管總建筑面積約為1620萬平方米,總簽約建筑面積約為3660萬平方米。其中,在管的商業(yè)項目共10個,總建筑面積100萬平方米。

綜合對比已上市物企來看,中駿商管在管規(guī)模并算不突出,但盈利能力不容小覷。

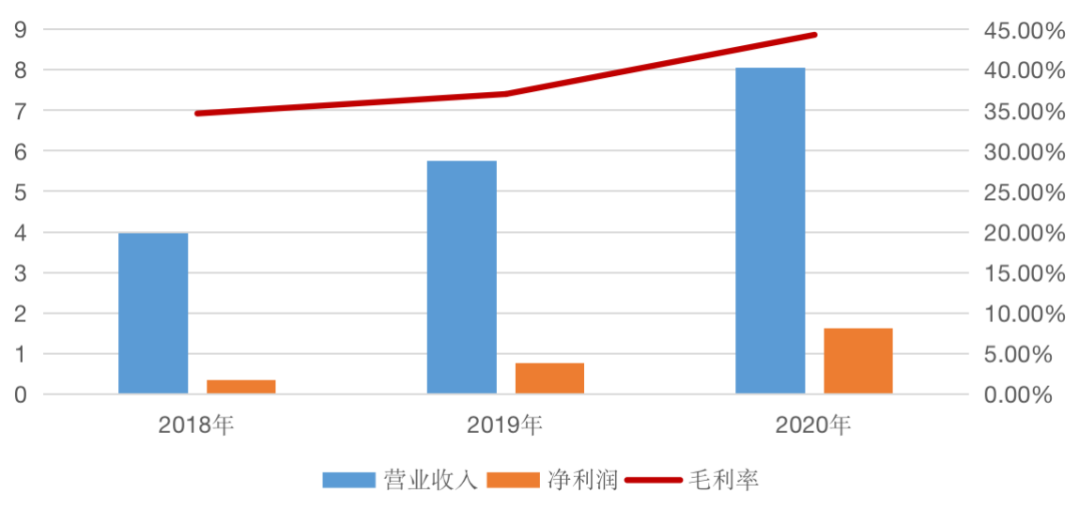

根據(jù)招股書顯示,截至2020年12月31日,中駿商管收益由2018年的人民幣3.97億元增加至2020年的人民幣8.05億元,三年復(fù)合增長率達到43%;凈利潤由2018年的人民幣3482萬元增加至2020年的人民幣1.63億元,三年復(fù)合增長率高達116%。毛利率和凈利率連續(xù)三年持續(xù)走高,至2020年分別為44.3%和19.3%。

圖:中駿商管2018年至2020年營收、凈利潤及毛利率走勢(單位:億元,%)

數(shù)據(jù)來源:企業(yè)招股書

聚焦商業(yè)物業(yè)管理方面,毛利率更高。6.1%的在管建筑面積及12.0%的簽約建筑面積的商業(yè)物業(yè)服務(wù)毛利占公司總毛利的61.7%,近三年占比持續(xù)上升。商業(yè)物業(yè)管理及運營服務(wù)的毛利率近三年也持續(xù)走高,截止2020年底,毛利率為59.0%。

中駿商管在聆訊后資料集中明確表示,按照其戰(zhàn)略重點將向發(fā)展商業(yè)物業(yè)管理及運營服務(wù)傾斜。過去三年,中駿商管商業(yè)物業(yè)管理及運營服務(wù)的營收從1.5億元增加至3.7億元,占同期總收益高達近五成,三年復(fù)合增長率高達56.5%。可以看出,中駿商管主打商管賽道的戰(zhàn)略決心。

規(guī)模是“底子”,盈利能力是核心

行業(yè)競爭日益激烈,物企對規(guī)模的追逐趨于白熱化。輕資產(chǎn)特性、良好的現(xiàn)金儲備以及較為穩(wěn)健的物管商業(yè)模式,仍然是支撐物業(yè)管理行業(yè)穩(wěn)健發(fā)展的底層邏輯。

據(jù)克而瑞物管統(tǒng)計,2020年42家上市物企合約管理面積平均增長3916.6萬平方米,合約管理面積平均增速高達45%;在管面積平均增長2809.0萬平方米,在管面積平均增速高達50%。

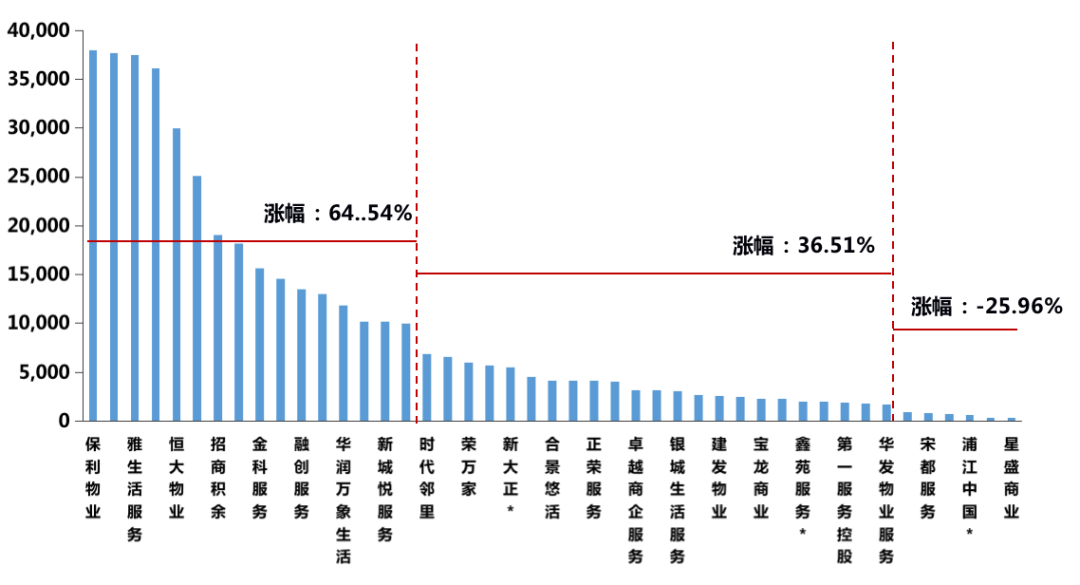

盡管商管服務(wù)是物企上市過程中的“加分項”,但規(guī)模仍然是支撐資本市場表現(xiàn)的基石。根據(jù)克而瑞物管監(jiān)測,截至2020年年末,在管規(guī)模大于1億平方米的物企自2020年至今股價平均漲幅為64.54%;在管規(guī)模處于1000萬平方米至1平方米的物企股價平均漲幅為36.51%;在管規(guī)模處于1000平方米以下的物企股價平均漲幅分別為-25.96%。

圖:2020年物企在管規(guī)模及各梯隊股價平均漲幅

注:股價數(shù)據(jù)截至2021年4月;帶有*企業(yè)在管規(guī)模為預(yù)估數(shù)據(jù)

數(shù)據(jù)來源:CPIC,克而瑞物管整理

聚焦“物管+商管”型物企,2020年至今管理規(guī)模較大的寶龍商業(yè)、華潤萬象生活股價漲幅最高,而星盛商業(yè)和奧園健康雖然布局商業(yè)物業(yè),但規(guī)模相對較小,資本市場表現(xiàn)相對較弱。

打包商業(yè)資產(chǎn)后,后續(xù)規(guī)模增長和盈利水平成為關(guān)鍵。以寶龍商業(yè)為例,2019年新開業(yè)6個項目,而2021年預(yù)計開業(yè)項目達到22個,此外,通過收并購寶龍商業(yè)進一步鞏固市場份額。規(guī)模高增長性支撐下,寶龍商業(yè)股價累計增長161.7%,位居上市物企TOP5。

上市“新兵”中駿商管同樣也在規(guī)模化擴張中,2020年,依托母公司中駿集團制訂的“百城計劃”,2025年計劃布局100個中駿世界城,運營面積超1000萬平方米,依托母公司“商業(yè)+住宅”雙輪驅(qū)動,中駿商管未來規(guī)模增長可見性很高。同時,在“一體兩翼”戰(zhàn)略支撐之下,中駿集團去年新增的38個項目中,包含了19座中駿世界城購物中心和9個方隅公寓,此外,項目多戰(zhàn)略布局于一二線和強三線城市,占據(jù)城市商業(yè)客流中心。

在規(guī)模和盈利能力背后,“軟實力”是商管型物企面臨的一大挑戰(zhàn)。這意味著企業(yè)必須要同時具備物業(yè)管理能力和商業(yè)綜合運營能力,才能在行業(yè)競爭中釋放出多元業(yè)態(tài)服務(wù)的價值。

比如寶龍商業(yè)、華潤萬象生活和中駿商管,其業(yè)務(wù)不僅包含住宅和商業(yè)的物業(yè)管理,還包括商業(yè)項目的前期定位等增值服務(wù)。以中駿商管為例,商業(yè)物業(yè)服務(wù)之外,開業(yè)前管理服務(wù)和其他增值服務(wù)比重不斷提升,其中開業(yè)前管理服務(wù)連續(xù)兩年毛利率保持在60%以上。

中駿商管也帶來了數(shù)字化方面的啟發(fā),利用及開發(fā)數(shù)字化及運營自動化系統(tǒng),并采用科技解決方案來增強企業(yè)競爭力、提升服務(wù)質(zhì)量及客戶滿意度、減少對勞動力的依賴及降低成本,同時,多元化產(chǎn)品線、建筑個性化定制、自持物業(yè)的精細化營運、經(jīng)營百貨化的營運模式、沉浸式場景體驗等多維度打造商業(yè)“護城河”。

值得注意的是,“商管”并不是商業(yè)場所的物管,而是在基礎(chǔ)物業(yè)管理服務(wù)之外,圍繞商業(yè)產(chǎn)業(yè)鏈的綜合運營做延展。入局門檻相對較高,商業(yè)板塊短期內(nèi)很難將相應(yīng)的業(yè)務(wù)條線組織搭建完成,對于想要入局商管領(lǐng)域的物企來說,并非易事。

對于“雙管”型企業(yè)來說,除了規(guī)模之外,只有構(gòu)建標準化的制度,搭建成熟的項目團隊,并打造一站式管理服務(wù)能力,才能從市場競爭中脫穎而出。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!