任博宏觀倫道

任博宏觀倫道

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發(fā)展成為中國境內極具規(guī)模、最富活力的律師事務所之一。 在諸多業(yè)務領域,金誠同達都已成為行業(yè)里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優(yōu)質法律服務,業(yè)務范圍涵蓋公司設立與合規(guī)、資本市場、金融、保險、信托、房地產、項目融資、基礎建設、PE/VC、資產管理、并購、稅務、知識產權、互聯網、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:毛小柒

【正文】

一、全面剖析4月15日降準事件

4月13日(周三)國常會釋放降準預期后(參見形勢困局),4月15日(周五)央行宣布在全面降準0.25個百分點的基礎上,針對部分銀行額外定向降準0.25個百分點。

(一)組合式降準:全面降準0.25個百分點+定向降準0.25個百分點

此次降準為組合式降準,即全面降準+定向降準。

1、除已執(zhí)行5%存款準備金率的部分法人金融機構外,對其他金融機構普遍下調存款準備金率0.25個百分點。

2、對沒有跨省經營的城商行和存款準備金率高于5%的農商行,在下調存款準備金率0.25個百分點的基礎上,再額外多降0.25個百分點。

(二)實際降準幅度:約為0.30個百分點

我們可以從金融機構加權平均存款準備金率來理解本次降準的實際幅度。2021年7月9日與2021年12月6日(參見降準真的來了和已持續(xù)十年的降準周期還未結束),央行分別宣布降準0.50個百分點后的金融機構加權平均存款準備金率分別為8.90%和8.40%。而此次降準后,金融機構加權平均存款準備金率則降至了8.10%,因此實際降準幅度為0.30個百分點。

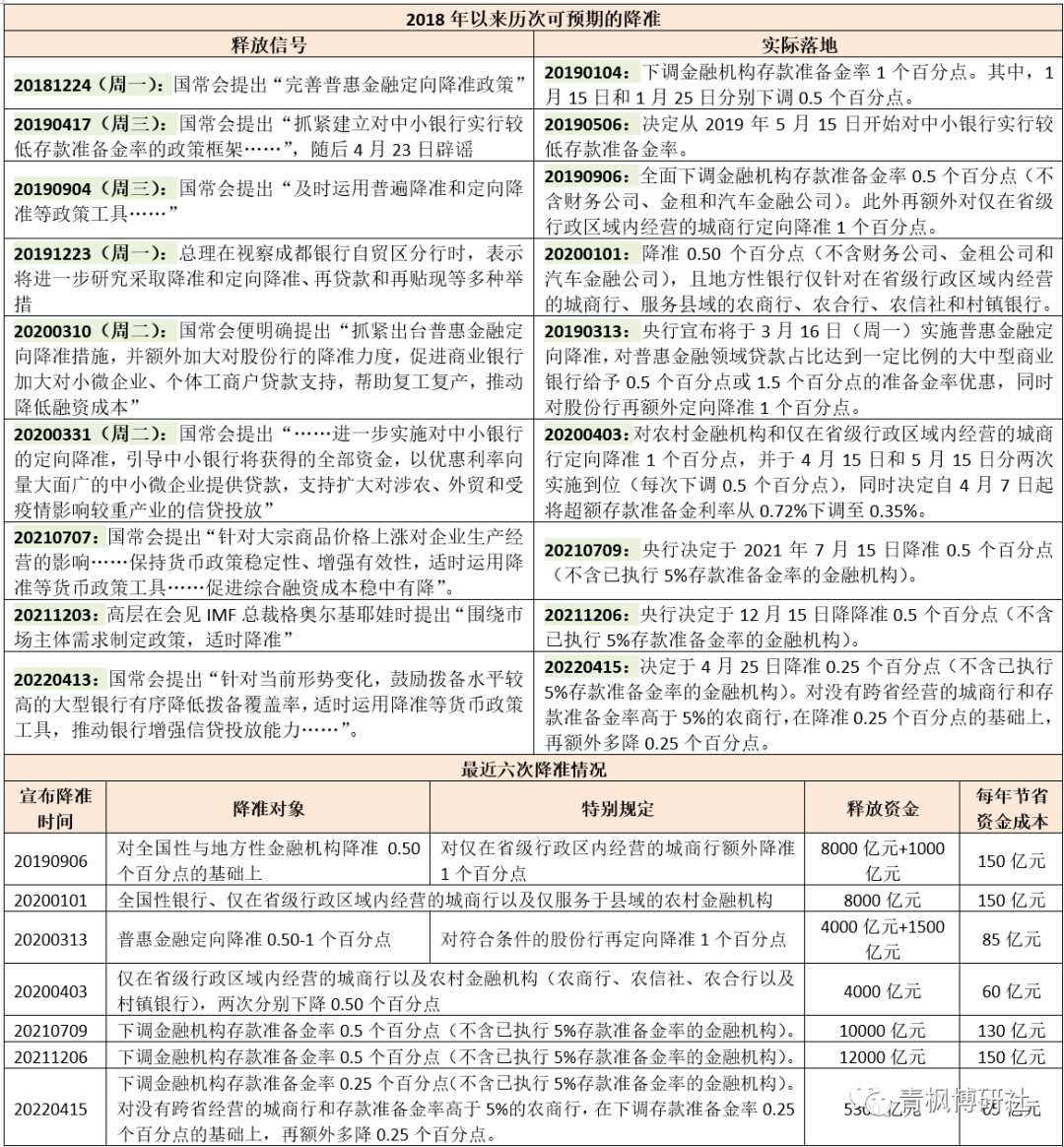

(三)預期式降準:近年來降準基本均可預期

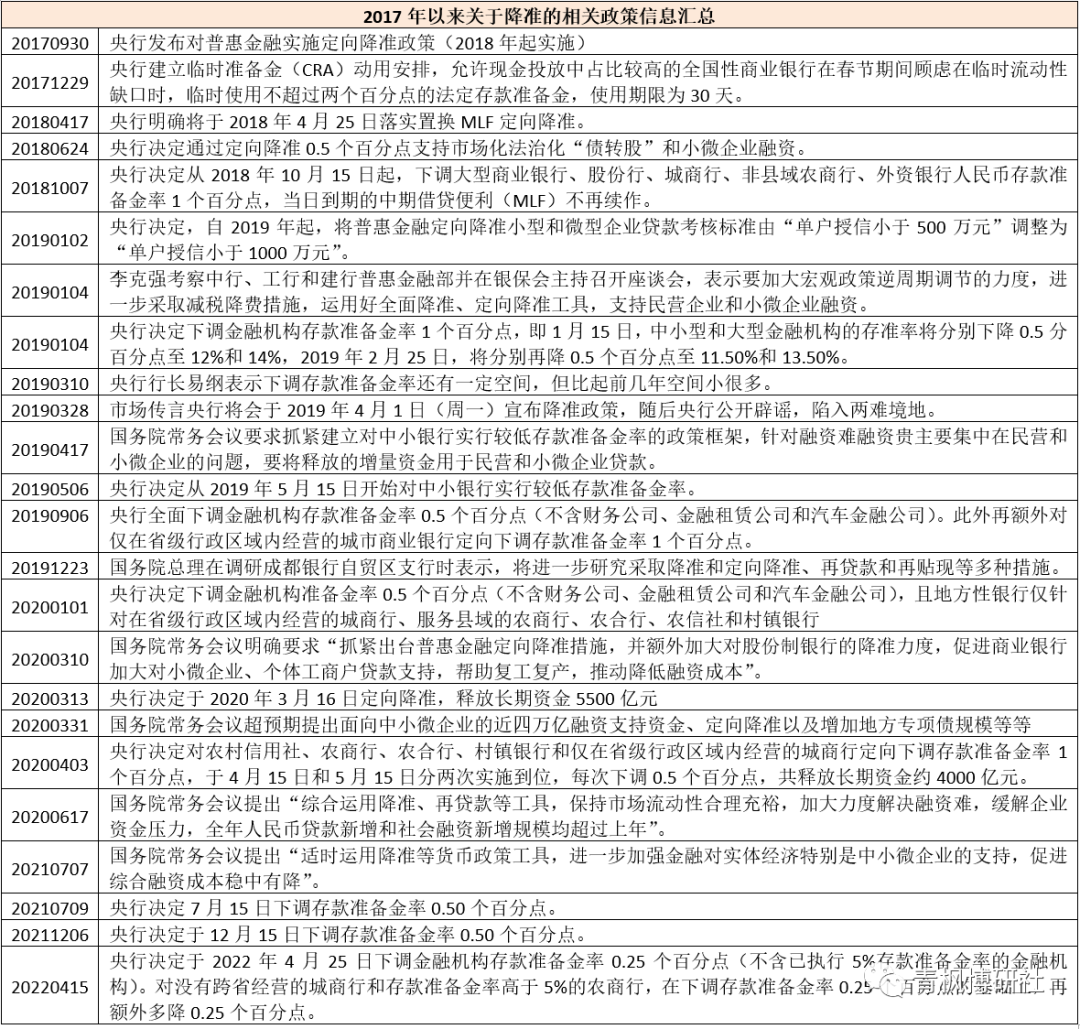

根據統計,自2019年以來,央行在降準方面的操作均可提前預期,且多會通過高層渠道(如國常會等)提前釋放出信號。當然也有例外,如2020年6月17日的常務會議同樣也提出了“綜合運用降準、再貸款等工具,保持市場流動性合理充裕”,但降準最終并沒有兌現。

(四)力度不及預期:釋放長期資金5300億,每年節(jié)省資金成本65億元

本次降準的力度不及預期。具體看,

1、本次全面降準幅度只有0.25個百分點,即便加上定向降準也僅有0.30個百分點,明顯低于預期的0.50個百百分點。

2、本次組合式降準共釋放長期資金量約為5300億元,低于前兩次的1萬億元和1.20萬億元。同時,此次降準預計每年可幫助金融機構節(jié)省資金成本約65億元,同時低于前兩次的130億元和150億元。

(五)降準的三個主要目的

考慮到今天央行等額到期續(xù)作1500億元MLF,意味著此次降準并非是為了置換到期的MLF,而是有其它一些原因。

1、我們理解,央行此次降準應是內外形勢倒逼的結果(參見形勢困局),當然也是為了在一定程度上滿足政策層面與市場的共同期待,兌現預期。具體看,目前實體經濟面臨諸如原材料價格上漲、物流成本高企、疫情散點爆發(fā)與供應鏈產業(yè)鏈阻斷等一系列因素的沖擊,而金融機構亦面臨資金成本高企等因素的制約,通過降準有助于引導金融機構支持受疫情嚴重影響行業(yè)和中小微企業(yè)、降低社會綜合融資成本。

2、通過降準可以釋放商業(yè)銀行被凍結的準備金,有助于提升商業(yè)銀行的長期穩(wěn)定資金來源、減輕商業(yè)銀行的資金成本壓力,在配合存款基準利率改革和調整的同時,推動其以更低的資金支持中小微企業(yè)。例如,本次降準釋放長期資金約5300億元,每年節(jié)省資金成本約65億元。

3、隨著一般性存款余額的不斷增多,在準備金率不變的情況下,意味著存款準備金余額本身也在不斷上升,因此央行只有通過不斷降準才能對沖余額不斷增長的存款準備金,并通過此舉優(yōu)化央行的負債結構。

(六)此次“弱式”降準說明貨幣政策仍顯謹慎

此次0.25個百分點的全面降準或0.30個百分點的組合式降準說明,央行在貨幣政策方面仍顯謹慎,市場對此不應有過高期待。實際上,2022年2月以來貨幣政策一直保持相對平靜,主要以口號式的預期管理為主,便已經說明央行在貨幣政策抉擇時需要兼顧內外平衡,外部因素的制約并非無關緊要。

二、需要認識到目前我國仍處于長達十余年的長降準長周期中

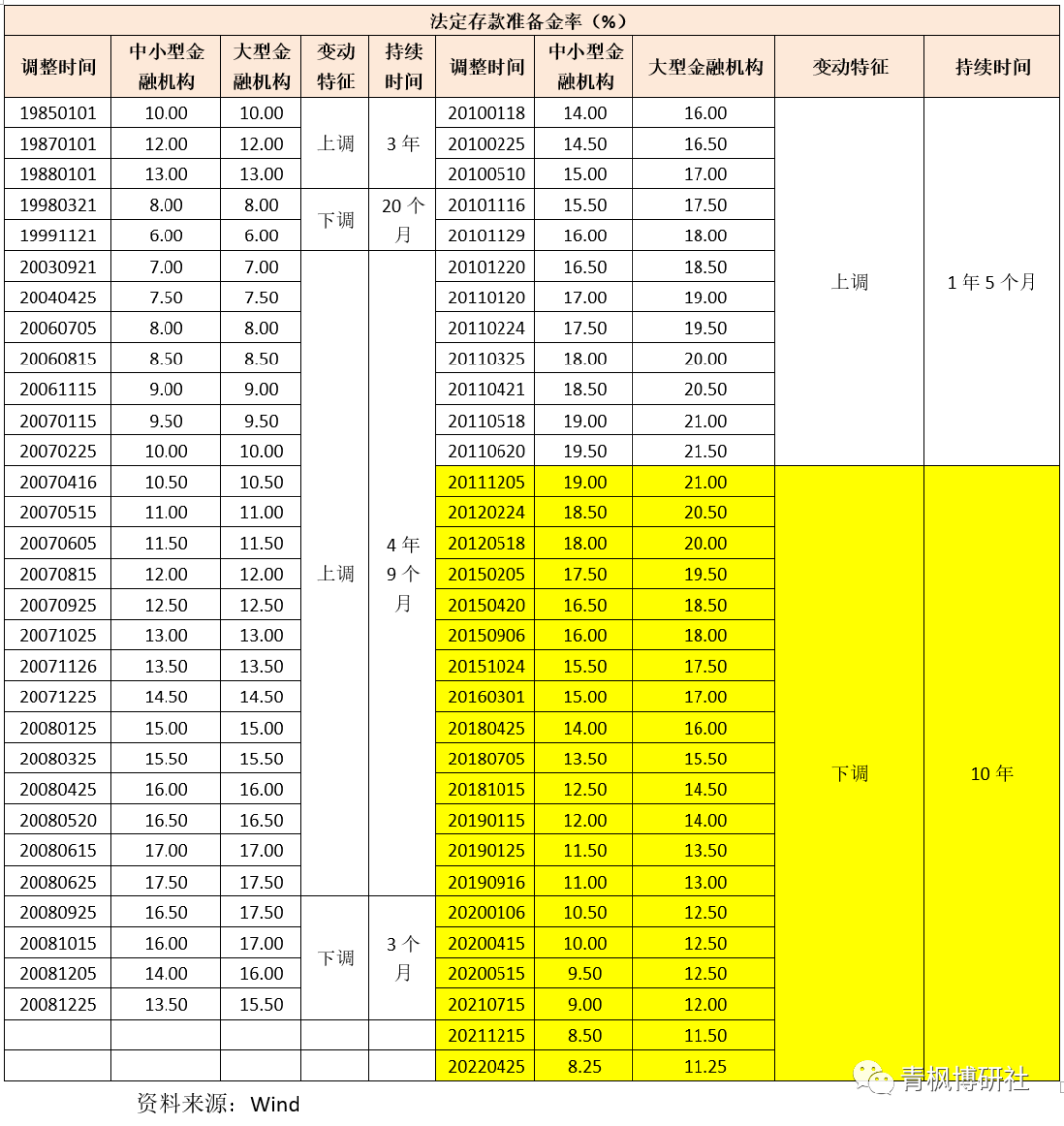

自1985年我國實行法定存款準備金制度以來,我國存準率共調整60次,其中2007年以前調整10次、2007年以來調整50次。特別是,自2011年起,我國便已進入降準的長周期中,且這個周期已持續(xù)十年以上。

(一)降準周期簡要回溯

2008年6月我國開始對大型金融機構與中小型金融機構實行不同的存準率(事實上從2004年4月25日起便已實施差別存款準備金率制度),在此之后存準率的調整便成為常態(tài)。

1、2007年以前我國存準率共調整10次,存準率處于下降通道中,且波幅較窄,法定存款準備金率的區(qū)間始終保持在6-13%的區(qū)間內。

2、2007-2008年的金融危機兩年期間,存準率合計共調整20次,其中2007年和2008年分別調整10次,經歷了存準率的上升和下降兩個周期。

3、2011年以來,存準率共調整26次,其中2011年一年調整次數合計達到7次,2015年調整4次、2018-2020年各3次。

現在回過頭來看,有四個年份最值得關注,即2007年、2008年、2010-2011年和2015年存準率分別調整了10次、10次、13次和4次,四個年份合計調整了37次。其中,2007-2008年受到金融危機的洗禮,央行的貨幣政策明顯被擾動,導致政策出現反復,2010-2011年因為信貸投放泛濫,2015年是因為股災。

(二)本輪降準周期還未結束

雖然降準已經持續(xù)了十余年,但是從趨勢上看這一周期還未結束,且也很難與貨幣政策的松緊形成一一對象關系。

1、過去較長時期的監(jiān)管政策高壓、疫情散點頻發(fā)以及外部環(huán)境復雜多變已經深度影響到了實體經濟,特別是中小微企業(yè),結構性問題仍然較為突出。

2、降準對央行來說是縮表操作,通過降準一定程度上可能減緩存款類機構存款不斷增長過程中的繳存壓力,并配合存款利率報價機制改革。

3、相較于其它經濟體來說,我國存款準備金率仍然處于高位,在現代央行制度體系上,法定存款準備金率是存在下調空間和政策訴求的。

當然,雖然目前金融機構法定存款準備金率平均水平依然有8.10%的高位,但相較于過去,進一步下調的空間依然比較小,央行后續(xù)在降準上預計會采取小步多頻的方式,但這種頻率可能不會太快,平均每年1-2次應是確定的。

三、本次降準落地后,市場會再度糾結

雖然預期很久的降準終于落地,滿足了市場期待,也兌現了國常會的承諾,但本次落地的降準明顯在力度上偏弱,市場并不受用,我們認為這是貨幣政策當局在內外形勢逼迫之下的無奈選擇,這意味持續(xù)兩個多月的貨幣政策平靜期仍將持續(xù)下去,降準落地后的貨幣政策是否還能夠帶來更多驚喜存在很大不確定性,而可能帶來的預期反差和弱化在確定性上似乎越來越高。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: “弱式”降準落地