任博宏觀倫道

任博宏觀倫道

金誠同達(dá)成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟(jì)南設(shè)有分所,并在日本東京設(shè)有辦事處。今天,金誠同達(dá)已發(fā)展成為中國境內(nèi)極具規(guī)模、最富活力的律師事務(wù)所之一。 在諸多業(yè)務(wù)領(lǐng)域,金誠同達(dá)都已成為行業(yè)里的領(lǐng)頭軍,能夠?yàn)榭蛻籼峁┤轿弧⒍鄬哟巍€性化的優(yōu)質(zhì)法律服務(wù),業(yè)務(wù)范圍涵蓋公司設(shè)立與合規(guī)、資本市場、金融、保險、信托、房地產(chǎn)、項(xiàng)目融資、基礎(chǔ)建設(shè)、PE/VC、資產(chǎn)管理、并購、稅務(wù)、知識產(chǎn)權(quán)、互聯(lián)網(wǎng)、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿(mào)易、WTO爭端解決、跨境爭議解決等。

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

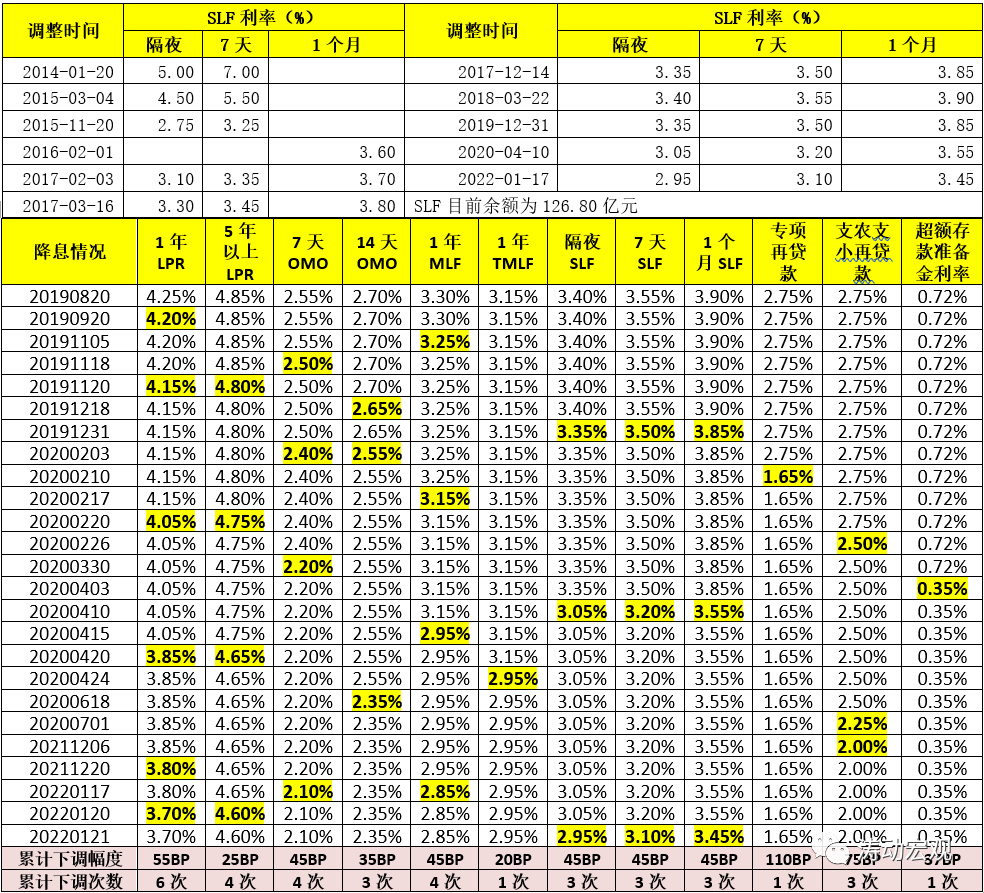

2022年1月21日,央行官網(wǎng)宣布自2022年1月17日(周一)起,將隔夜、7天和1個月常備借貸便利利率均下調(diào)10BP至2.95%、3.10%和3.45%,這是自2021年12月以來第五次下調(diào)利率。

由于SLF利率為貨幣市場利率走廊的上限,這意味著貨幣市場利率走廊的上限下移了10BP,中樞水平也呈現(xiàn)出下移,金融體系資金成本有所下降。

一、何為常備借貸便利(簡稱SLF,亦稱酸辣粉)?

(一)常備借貸便利(Standing Lending Facility,以下簡稱SLF,亦稱酸辣粉)于2013年1月由央行創(chuàng)設(shè)。

應(yīng)該說,SLF是全球多數(shù)央行均有設(shè)立的貨幣政策工具之一,只不過名稱上各有不同,如美聯(lián)儲的貼現(xiàn)窗口、歐央行的邊際貸款便利、日本央行的補(bǔ)充貸款便利、英格蘭銀行的操作性常備便利以及加拿大央行的常備流動性便利等等。

(二)SLF的主要功能是滿足金融機(jī)構(gòu)期限較長的大額流動性需求,目前的操作期限則變成了以隔夜、7天和1個月為主。

(三)SLF主要以抵押方式發(fā)放,合格抵押品包括高信用評級的債券類資產(chǎn)及優(yōu)質(zhì)信貸資產(chǎn)等,必要時也可采取信用借款方式發(fā)放。

(四)SLF基本每月操作一次,與金融機(jī)構(gòu)之間是“一對一”的操作交易,針對性強(qiáng)。截至2021年12月底余額僅為126.80億元。

(五)SLF最初僅面向政策性銀行和全國性商業(yè)銀行。不過2015年2月11日央行宣布,在全國推廣分支機(jī)構(gòu)常備借貸便利,向符合條件的中小金融機(jī)構(gòu)(包括城商行、農(nóng)商行、農(nóng)合行與農(nóng)信社)提供短期流動性支持。

(六)近年來央行已經(jīng)在完善SLF操作機(jī)制。具體看,2021年9月23日,央行召開電視會議,推動SLF操作方式改革,實(shí)現(xiàn)全流程電子化,優(yōu)化操作流程,對地方法人金融機(jī)構(gòu)按需足額提供短期流動性支持。

二、SLF利率有什么指向意義?貨幣市場利率上限與中樞水平下移

(一)通常利率走廊區(qū)間的上限為央行貸款給金融機(jī)構(gòu)的利率,下限則為金融機(jī)構(gòu)存錢在央行的利率,利率走廊區(qū)間的調(diào)控目標(biāo)則為金融機(jī)構(gòu)之間的拆借利率,也即通過調(diào)控確保金融機(jī)構(gòu)之間的拆借利率在利率走廊的區(qū)間內(nèi)波動。例如,當(dāng)同業(yè)拆借利率突破區(qū)間上限時,金融機(jī)構(gòu)便傾向轉(zhuǎn)而向央行借款,反則反之。

(二)2014年5月時任央行行長周小川在國內(nèi)率先提出“利率走廊”這個概念,但關(guān)于“利率走廊”的研究最早可追溯至上世紀(jì)90年代(其中以Kevin Clinton分別完成于1991年和1997年的兩篇論文為代表)。20世紀(jì)90年代以來,加拿大、歐元區(qū)、瑞典等經(jīng)濟(jì)體率先采用了“利率走廊”模式來調(diào)控利率,隨后美國、德國、法國、意大利、瑞典、瑞士、芬蘭、匈牙利、斯洛文尼亞以及印度、斯里蘭卡、納米比亞等經(jīng)濟(jì)體也采用了這一調(diào)控模式。

(三)對于中國而言,也有自己的利率走廊區(qū)間,上限和下限分別為7天SLF利率和超額存款準(zhǔn)備金利率。因此SLF利率的變化具有特定的意義。

(四)2020年4月3日,央行決定自2020年4月7日起將金融機(jī)構(gòu)在央行超額存款準(zhǔn)備金利率從0.72%下調(diào)至0.35%,這是自2008年以來首次下調(diào)超額存款準(zhǔn)備金利率。同時2020年4月10日,央行將隔離、7天和1個月SLF利率分別下調(diào)30BP至3.05%、3.20%與3.55%。也即當(dāng)時中國貨幣市場的利率走廊由0.72-3.50%(區(qū)間寬度為278BP)調(diào)整至0.35-3.20%(區(qū)間寬度為285BP)。

(五)此次隔夜、7天與1個月SLF利率各下調(diào)10BP,意味著中國利率走廊由0.35-3.20%調(diào)整至0.35-3.10%(區(qū)間寬度變?yōu)?75BP)。利率走廊上限進(jìn)一步下移,區(qū)間寬度進(jìn)一步收窄,即貨幣市場利率的波動幅度收窄,中樞水平下移,體現(xiàn)出央行穩(wěn)定貨幣市場、穩(wěn)定流動性、降低金融體系資金成本的政策導(dǎo)向。

三、SLF利率下調(diào)的背后?通過多利率品種輪番多次小幅調(diào)整釋放多次降息信號

(一)此次SLF利率下調(diào)是2021年12月以來第五次降息。前面四次降息分別為2021年12月6日下調(diào)支農(nóng)支小再貸款利率(參見降準(zhǔn)之后定向降息,全面降息亦可期)、2021年12月20日下調(diào)1年期LPR5BP(參加全面降息來了)、2022年1月17日下調(diào)7天OMO利率與1年期MLF利率各10BP(參加降息又來了)、2022年1月20日下調(diào)1年期LPR10BP和5年期以上LPR5BP(參加房貸利率,降了!)。

(二)可以看出,除1年期LPR下調(diào)兩次(合計15BP)外,支農(nóng)支小再貸款利率(下調(diào)25BP)、5年期以上LPR(下調(diào)5BP)、7天OMO利率與1年期MLF利率(均下調(diào)10BP)、SLF利率(均下調(diào)10BP),下調(diào)的利率品種較為豐富。

(三)這也意味著由于可選的利率品種較多(如再貸款、SLF、MLF、OMO、LPR等),使得央行在降息的選擇上有較大空間,即可以在不同時點(diǎn)對不同利率品種進(jìn)行不同幅度下調(diào),以向市場釋放多次降息的積極信號。

若按廣譜利率來看,這只是一次降息、多品種不同幅度調(diào)整的操作思路。往后看,由于其它利率品種降幅均在10BP及以上,意味著5年期以上LPR與TMLF利率(還沒調(diào)整過)還有調(diào)整空間,而廣譜利率下調(diào)空間仍有10BP可期待。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“任博宏觀倫道”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: SLF利率下調(diào)的背后