聯(lián)合資信

聯(lián)合資信

金誠(chéng)同達(dá)成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽(yáng)、濟(jì)南設(shè)有分所,并在日本東京設(shè)有辦事處。今天,金誠(chéng)同達(dá)已發(fā)展成為中國(guó)境內(nèi)極具規(guī)模、最富活力的律師事務(wù)所之一。 在諸多業(yè)務(wù)領(lǐng)域,金誠(chéng)同達(dá)都已成為行業(yè)里的領(lǐng)頭軍,能夠?yàn)榭蛻籼峁┤轿弧⒍鄬哟巍€(gè)性化的優(yōu)質(zhì)法律服務(wù),業(yè)務(wù)范圍涵蓋公司設(shè)立與合規(guī)、資本市場(chǎng)、金融、保險(xiǎn)、信托、房地產(chǎn)、項(xiàng)目融資、基礎(chǔ)建設(shè)、PE/VC、資產(chǎn)管理、并購(gòu)、稅務(wù)、知識(shí)產(chǎn)權(quán)、互聯(lián)網(wǎng)、反壟斷、勞動(dòng)法、訴訟與仲裁以及境外投資、外商投資、國(guó)際貿(mào)易、WTO爭(zhēng)端解決、跨境爭(zhēng)議解決等。

作者:宏觀研究部

來(lái)源:聯(lián)合資信(ID:lianheratings)

?基本面和政策面:一季度經(jīng)濟(jì)或?qū)⒂型瓉?lái)開(kāi)門(mén)紅,疊加基數(shù)的影響,我國(guó)PPI或?qū)⒊尸F(xiàn)前高后低的趨勢(shì);貨幣政策方面,一季度第二次降息可能性較小,國(guó)債收益率快速下行后大概率回調(diào),且社融在政策的推動(dòng)下或?qū)⒂瓉?lái)反彈。綜合來(lái)看,一季度國(guó)債收益率存在上行的壓力。

?一級(jí)發(fā)行市場(chǎng):2022年,我國(guó)經(jīng)濟(jì)增長(zhǎng)壓力較2021年更高,穩(wěn)增長(zhǎng)需求加大,財(cái)政發(fā)力和基建投資對(duì)經(jīng)濟(jì)的托底必要性加大,因此利率債總供給壓力較2021年有所增加。

?二級(jí)市場(chǎng):2021年利率債收益率總體呈“前高后低”態(tài)勢(shì),收益率曲線趨于平坦化。2022年,綜合考慮基本面、通脹及貨幣政策因素,利率債收益率或呈震蕩下行走勢(shì)。

?國(guó)別利差:2021年中國(guó)與美國(guó)、德國(guó)、英國(guó)、法國(guó)、日本10年期國(guó)債利差呈“前高后低”走勢(shì),2022年中國(guó)與上述主要經(jīng)濟(jì)體10年期國(guó)債利差或小幅震蕩下行。

?匯率:2021年人民幣對(duì)美元匯率在合理區(qū)間保持基本穩(wěn)定。春節(jié)前在結(jié)匯需求支撐下人民幣有望繼續(xù)保持強(qiáng)勢(shì),節(jié)后綜合考慮基本面和貨幣政策因素以及中美經(jīng)貿(mào)關(guān)系存在的不確定性,人民幣匯率或?qū)⑿》呷酰?022年全年仍有望在合理區(qū)間保持基本穩(wěn)定,預(yù)計(jì)人民幣對(duì)美元匯率波動(dòng)區(qū)間為6.30~6.80。

一、基本面:2021年經(jīng)濟(jì)下行壓力逐季增大,一季度或迎開(kāi)門(mén)紅,警惕收益率上行

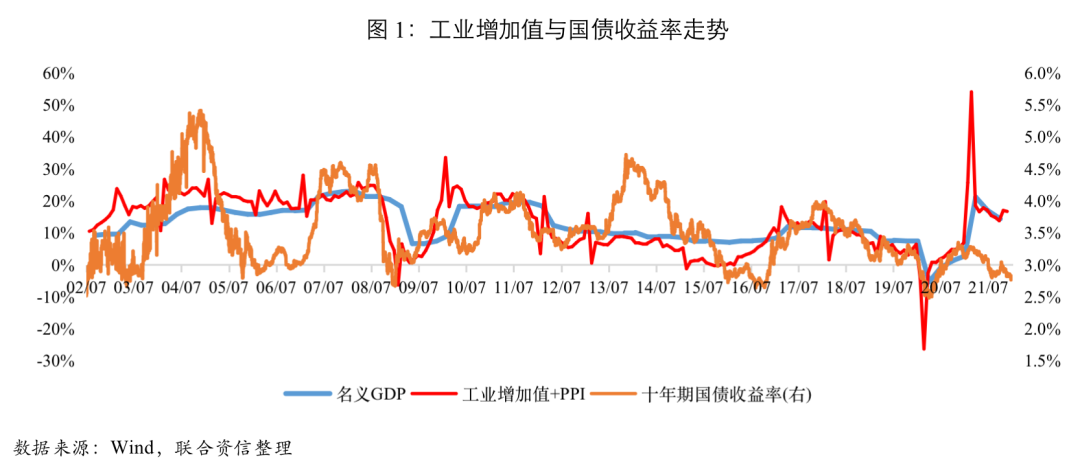

2021年,在國(guó)際環(huán)境趨于復(fù)雜嚴(yán)峻、全球疫情不斷蔓延、大宗商品價(jià)格上漲、供應(yīng)鏈緊張、我國(guó)宏觀政策回歸常態(tài)化等背景下,我國(guó)經(jīng)濟(jì)上半年持續(xù)復(fù)蘇,三季度經(jīng)濟(jì)增長(zhǎng)有所放緩,從高頻數(shù)據(jù)看,四季度GDP兩年平均增速有望小幅改善。通脹方面,在國(guó)際大宗商品價(jià)格快速走高的帶動(dòng)下,我國(guó)PPI同比漲幅持續(xù)走高,雖然在“保供穩(wěn)價(jià)”的政策下,PPI同比上漲速度放緩,但依然保持在較高的位置,市場(chǎng)上對(duì)“類滯脹”預(yù)期較高,但央行多次提出“通脹走勢(shì)總體穩(wěn)定,不存在長(zhǎng)期通脹或通縮的基礎(chǔ)”,疊加7月降準(zhǔn)表明央行貨幣政策“不受通脹影響”的態(tài)度,一定程度上穩(wěn)定了市場(chǎng)“高通脹引發(fā)緊貨幣”的預(yù)期,12月PPI漲幅連續(xù)第二個(gè)月回落,進(jìn)一步緩解市場(chǎng)上對(duì)“滯漲”的預(yù)期;受國(guó)內(nèi)需求相對(duì)疲弱的影響,疊加豬肉價(jià)格低迷,CPI同比漲幅全年處于相對(duì)較低的位置,對(duì)市場(chǎng)的影響較小。

2022年經(jīng)濟(jì)面臨需求收縮、供給沖擊、預(yù)期轉(zhuǎn)弱三重壓力,在政策加大穩(wěn)增長(zhǎng)的支持力度的背景下,一季度經(jīng)濟(jì)或?qū)⒂型瓉?lái)開(kāi)門(mén)紅:首先,2022年地方政府專項(xiàng)債提前批額度已經(jīng)下達(dá),疊加各個(gè)地方已經(jīng)應(yīng)中央經(jīng)濟(jì)工作會(huì)議“要擔(dān)負(fù)起穩(wěn)定宏觀經(jīng)濟(jì)的責(zé)任,政策發(fā)力適當(dāng)靠前”的政策要求,積極開(kāi)展工作,基建投資對(duì)經(jīng)濟(jì)的托底作用有望加強(qiáng);其次,從歷年信貸投放規(guī)模看,一季度信貸投放規(guī)模是全年最大,且2022年在穩(wěn)增長(zhǎng)的要求下,信貸投放力度會(huì)進(jìn)一步加大,從跨年后票據(jù)貼現(xiàn)利率走高可以得到印證;此外,2022年一季度國(guó)際賽事疊加兩會(huì)舉行,穩(wěn)增長(zhǎng)的動(dòng)力較足,截止1月25日,多地政府表示要“奮戰(zhàn)一季度,確保開(kāi)門(mén)紅”。通脹方面,主要還是面臨國(guó)際輸入壓力,隨著生產(chǎn)鏈的修復(fù),國(guó)際大宗商品價(jià)格或?qū)⒅鸩交芈洌诤M饨?jīng)濟(jì)修復(fù)的背景下,需求上漲依舊支撐國(guó)際大宗商品價(jià)格高位,在基數(shù)的影響下,我國(guó)PPI漲幅或?qū)⒊尸F(xiàn)前高后低的趨勢(shì)。綜合經(jīng)濟(jì)增長(zhǎng)和通脹方面看,一季度國(guó)債收益率存在上行的壓力;全年看,經(jīng)濟(jì)下行壓力疊加通脹擔(dān)憂下降,國(guó)債收益率或?qū)⒊尸F(xiàn)震蕩下行趨勢(shì)。

二、政策面:2021年貨幣政策“先緊后邊際放松”,2022年政策利好債市

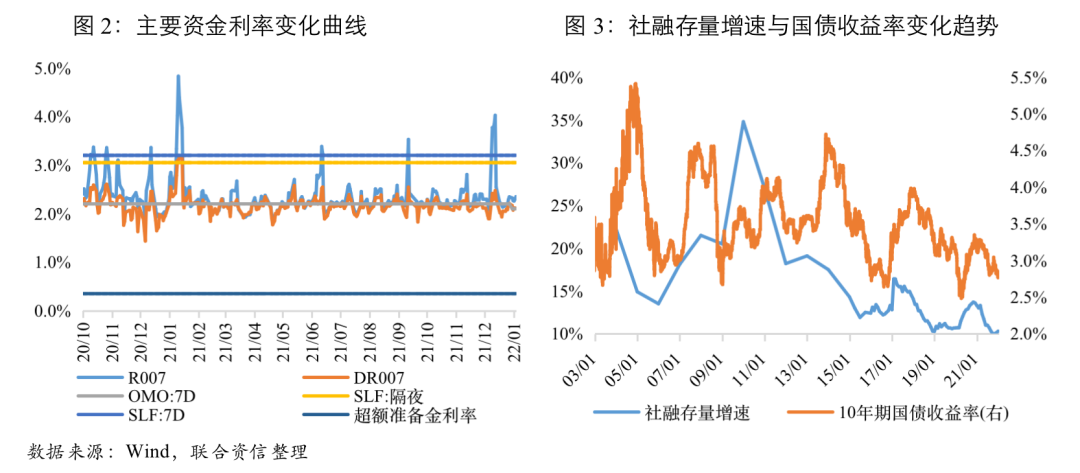

2021年以來(lái),央行貫徹執(zhí)行穩(wěn)健的貨幣政策靈活精準(zhǔn)、合理適度,通過(guò)靈活開(kāi)展公開(kāi)市場(chǎng)操作,熨平市場(chǎng)資金波動(dòng),市場(chǎng)資金波動(dòng)幅度較過(guò)去3年降低。具體看,上半年在貨幣政策邊際偏緊的情況下,資金利率略高于上年,但低于疫情前水平;下半年7月份降準(zhǔn),資金利率未出現(xiàn)明顯下降,但由于2020年下半年資金利率隨著貨幣政策的邊際收緊而上行,2021年資金利率低于上年水平,與7月下旬短端國(guó)債收益率低于過(guò)去3年同期水平相一致。社融增速與10年期國(guó)債收益相關(guān)性較大,主要是由于社融一定程度反映了實(shí)體融資需求,實(shí)體融資需求走弱,也意味著經(jīng)濟(jì)面臨下行壓力,所以國(guó)債收益率會(huì)隨著下降。2021年在房地產(chǎn)調(diào)控收緊的帶動(dòng)下,社融增速自3月開(kāi)始回落,11月在政府債券和企業(yè)債券融資的帶動(dòng)下有小幅度回升,整體看,社融增速是影響2021年10年期國(guó)債收益率走勢(shì)的重要因素之一。

2021年12月以來(lái),各類會(huì)議頻頻釋放穩(wěn)增長(zhǎng)信號(hào),市場(chǎng)對(duì)寬信用和寬貨幣預(yù)期愈加濃厚。央行在2022年工作會(huì)議上明確,要切實(shí)擔(dān)負(fù)起穩(wěn)定宏觀經(jīng)濟(jì)的責(zé)任,主動(dòng)推出有利于經(jīng)濟(jì)穩(wěn)定的貨幣金融政策,增強(qiáng)信貸總量增長(zhǎng)的穩(wěn)定性,加大對(duì)實(shí)體經(jīng)濟(jì)的支持力度。2022年1月17日,MLF和7天逆回購(gòu)利率同時(shí)下調(diào)10BP,雖然降息在市場(chǎng)預(yù)期內(nèi),但降息幅度超過(guò)市場(chǎng)預(yù)期,消息公布后10年期國(guó)債收益率迅速下行后小幅回升。回顧歷史上的多次降息后國(guó)債利率在短期內(nèi)快速下行后大概率會(huì)出現(xiàn)回調(diào),且預(yù)計(jì)一季度不會(huì)迎來(lái)第二次降息;降準(zhǔn)方面,2022年1月18日劉國(guó)強(qiáng)副行長(zhǎng)表示“當(dāng)前金融機(jī)構(gòu)平均存款準(zhǔn)備金率是8.4%,這個(gè)水平已經(jīng)不高了”,但同時(shí)指出“空間變小了,但仍然還有一定的空間,可以根據(jù)經(jīng)濟(jì)金融運(yùn)行情況以及宏觀調(diào)控的需要使用”,預(yù)計(jì)一季度降準(zhǔn)的可能性較小。綜合看,一季度貨幣政策進(jìn)一步寬松的空間有限,疊加上文分析的一季度經(jīng)濟(jì)回暖的可能性較大,且社融在政策的推動(dòng)下或?qū)⒂瓉?lái)反彈,一季度對(duì)10年期國(guó)債收益率形成向上的壓力。全年來(lái)看,2022年貨幣政策較2021年邊際寬松,是國(guó)債收益率下行因素之一。

三、一級(jí)發(fā)行市場(chǎng):2021年利率債發(fā)行節(jié)奏較慢,2022年供給壓力增大

2021年,利率債發(fā)行規(guī)模為19.84萬(wàn)億元,較2020年增加1.08萬(wàn)億元,其中國(guó)債發(fā)行6.8萬(wàn)億元,較2020年小幅減少3216.05億元,政策性銀行債發(fā)行5.56萬(wàn)億元,較2020年增加3570億元,地方政府債發(fā)行7.48萬(wàn)億元,較2020年增加1.04萬(wàn)億元。整體看,2021年利率債一級(jí)發(fā)行市場(chǎng)的主要特點(diǎn)是1-7月發(fā)行節(jié)奏較上年放緩,主要是由于地方政府債發(fā)行節(jié)奏顯著放緩導(dǎo)致。2021年地方政府債發(fā)行節(jié)奏較歷年變慢的主要原因有三:首先,2021年提前批額度下達(dá)時(shí)間與往年相比明顯后移。2019年和2020年的地方政府專項(xiàng)債提前批額度均是在年前就已經(jīng)下達(dá),而2021年的提前批額度是在2021年3月下達(dá)。其次,財(cái)政部加強(qiáng)對(duì)地方政府債的監(jiān)管,對(duì)專項(xiàng)債券資金預(yù)算執(zhí)行進(jìn)度和績(jī)效目標(biāo)實(shí)現(xiàn)情況進(jìn)行“雙監(jiān)控”,導(dǎo)致項(xiàng)目審批難度加大,拖累專項(xiàng)債的發(fā)行節(jié)奏。再次,2021年一季度我國(guó)經(jīng)濟(jì)穩(wěn)定修復(fù),穩(wěn)增長(zhǎng)壓力較小。7月以來(lái),政策多次強(qiáng)調(diào)“合理把握新增專項(xiàng)債發(fā)行進(jìn)度”,在政策的推動(dòng)下,8月以來(lái)專項(xiàng)債發(fā)行進(jìn)度明顯加快,截至12月31日,新增專項(xiàng)債發(fā)行99%,全年發(fā)行工作基本完成。

展望2022年利率債供給,總供給壓力較2021年有所增加。2022年,我國(guó)經(jīng)濟(jì)增長(zhǎng)壓力較2021年更高,中央經(jīng)濟(jì)會(huì)議明確指出“明年經(jīng)濟(jì)工作要穩(wěn)字當(dāng)頭、穩(wěn)中求進(jìn)”,財(cái)政發(fā)力和基建投資對(duì)經(jīng)濟(jì)的托底必要性加大,但考慮到2021年赤字率已經(jīng)超出國(guó)際警戒線,預(yù)計(jì)2022年赤字率或?qū)⒈3衷?.0%~3.2%之間,因此國(guó)債和地方政府一般債規(guī)模或較2021年有小規(guī)模增長(zhǎng);在穩(wěn)增長(zhǎng)壓力下,地方政府專項(xiàng)債或?qū)⑤^2021年有小幅增長(zhǎng),但考慮到當(dāng)前地方政府顯性債務(wù)率已經(jīng)較高的情況下,地方政府專項(xiàng)債規(guī)模不會(huì)大幅度增加;從歷年發(fā)行看,在穩(wěn)增長(zhǎng)壓力較大的年份政策性金融債均有較大規(guī)模的增長(zhǎng)。因此綜合看,2022年利率債供給壓力較2021年有所增加。從發(fā)行節(jié)奏上看,2021年12月16日,財(cái)政部表示已經(jīng)向各地提前下達(dá)2022年新增專項(xiàng)債提前批額度,地方政府專項(xiàng)債提前批額度的下達(dá)會(huì)造成2022年一季度利率債供給壓力會(huì)顯著高于2021年同期,對(duì)二級(jí)市場(chǎng)資金形成一定的擠壓,對(duì)利率債收益率形成上行壓力。

四、二級(jí)市場(chǎng):2021年利率債收益率“前高后低”,2022年或呈震蕩下行走勢(shì)

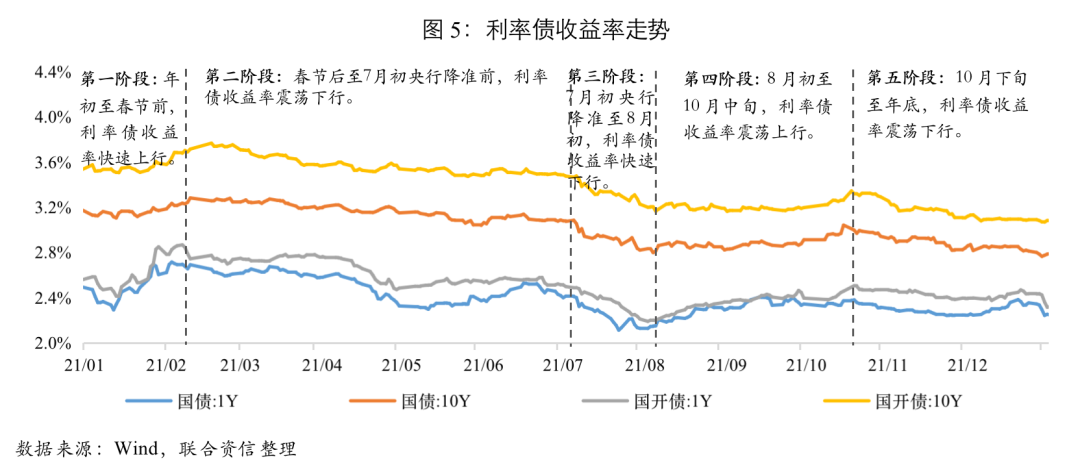

2021年利率債收益率總體呈“前高后低”態(tài)勢(shì)。從利率債收益率走勢(shì)看,主要分為五個(gè)階段。第一階段:年初至春節(jié)前,利率債收益率快速上行。隨著永煤違約事件對(duì)市場(chǎng)的沖擊逐漸消退及資金面實(shí)現(xiàn)平穩(wěn)跨年,央行開(kāi)始回收流動(dòng)性,資金面逐步收緊,市場(chǎng)流動(dòng)性預(yù)期由樂(lè)觀轉(zhuǎn)向謹(jǐn)慎,利率債收益率快速上行。第二階段:春節(jié)后至7月初央行降準(zhǔn)前,利率債收益率震蕩下行。這一階段,央行貨幣政策堅(jiān)持“穩(wěn)字當(dāng)頭”,資金面總體平穩(wěn)偏松,加之地方政府專項(xiàng)債額度下發(fā)較晚且發(fā)行門(mén)檻提高導(dǎo)致機(jī)構(gòu)面臨“資產(chǎn)荒”,利率債收益率呈震蕩下行態(tài)勢(shì)。第三階段:7月初央行降準(zhǔn)至8月初,利率債收益率快速下行。進(jìn)入2021年下半年,中國(guó)經(jīng)濟(jì)下行壓力逐漸顯現(xiàn),7月9日央行實(shí)施全面降準(zhǔn)。全面降準(zhǔn)在釋放流動(dòng)性的同時(shí)帶動(dòng)市場(chǎng)降息預(yù)期升溫,從而帶動(dòng)利率債收益率快速下行。第四階段:8月初至10月中旬,利率債收益率震蕩上行。8月以來(lái),地方政府債發(fā)行明顯提速,央行結(jié)構(gòu)性寬松貨幣政策也加速推進(jìn),帶動(dòng)市場(chǎng)寬信用預(yù)期不斷升溫,疊加結(jié)構(gòu)性通脹壓力不斷抬升,利率債收益率震蕩上行。第五階段:10月下旬至年底,利率債收益率震蕩下行。在保供穩(wěn)價(jià)政策支持下通脹壓力有所緩解,央行通過(guò)靈活主動(dòng)的公開(kāi)市場(chǎng)操作維持了市場(chǎng)流動(dòng)性的合理充裕,12月央行二次降準(zhǔn)落地、支農(nóng)支小再貸款利率下調(diào)及1年期LPR下調(diào)進(jìn)一步提振市場(chǎng)降息預(yù)期,利率債收益率震蕩下行。

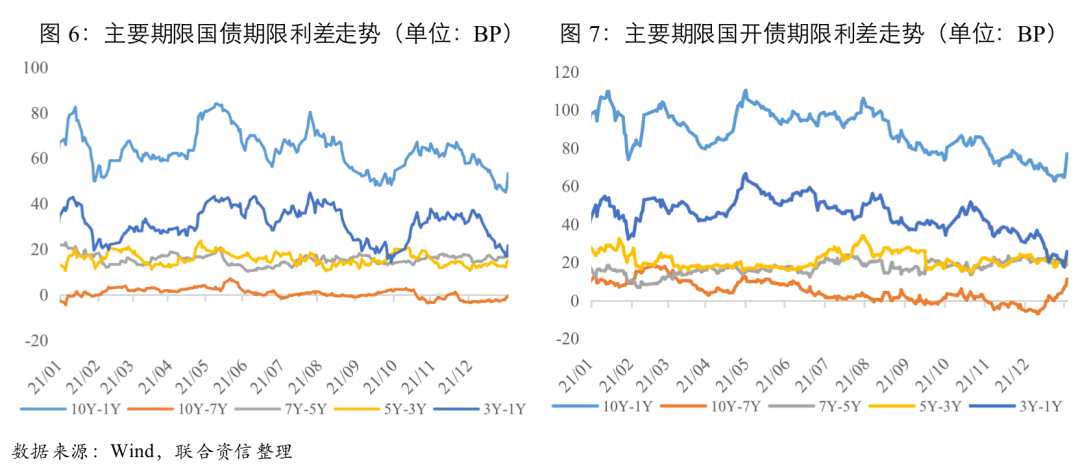

利率債收益率曲線趨于平坦化。2021年利率債短端收益率下行幅度不及長(zhǎng)端收益率下行幅度,10Y-1Y期限利差震蕩下行,利率債收益率曲線趨平。特別是下半年以來(lái),受實(shí)體經(jīng)濟(jì)融資需求不足、經(jīng)濟(jì)下行壓力加大及短端資金利率下行幅度有限等因素影響,利率債收益率曲線平坦化趨勢(shì)較為明顯。從各主要期限利差走勢(shì)特點(diǎn)看,利率債收益率曲線走平主要是由于3Y-1Y期限利差收窄所致,這在一定程度上反映出市場(chǎng)對(duì)短期經(jīng)濟(jì)下行壓力的擔(dān)憂有所加深。此外,2021年下半年以來(lái),10年期和7年期國(guó)債收益率、國(guó)開(kāi)債收益率均出現(xiàn)“倒掛”,反映出市場(chǎng)對(duì)經(jīng)濟(jì)在中長(zhǎng)期表現(xiàn)的擔(dān)憂。

展望2022年,從基本面看,在各項(xiàng)穩(wěn)增長(zhǎng)政策支持下,一季度經(jīng)濟(jì)大概率迎來(lái)“開(kāi)門(mén)紅”,但是在需求收縮、供給沖擊、預(yù)期減弱三重壓力下,中國(guó)經(jīng)濟(jì)短期內(nèi)仍面臨一定下行壓力,經(jīng)濟(jì)內(nèi)生動(dòng)能依舊偏弱。從通脹看,考慮到基數(shù)因素和豬肉價(jià)格逐步進(jìn)入上行周期,CPI漲幅料將溫和回升;考慮基數(shù)因素,疊加保供穩(wěn)價(jià)政策推進(jìn),PPI漲幅料將逐步回落。從貨幣政策看,貨幣政策將繼續(xù)堅(jiān)持“以我為主”,更加聚焦穩(wěn)增長(zhǎng)和調(diào)結(jié)構(gòu),預(yù)計(jì)央行會(huì)通過(guò)降準(zhǔn)、降息等方式加大對(duì)實(shí)體經(jīng)濟(jì)支持力度,支持高質(zhì)量發(fā)展。綜上所述,2022年一季度利率債收益率面臨一定上行壓力,但從全年看利率債收益率或呈震蕩下行走勢(shì)。

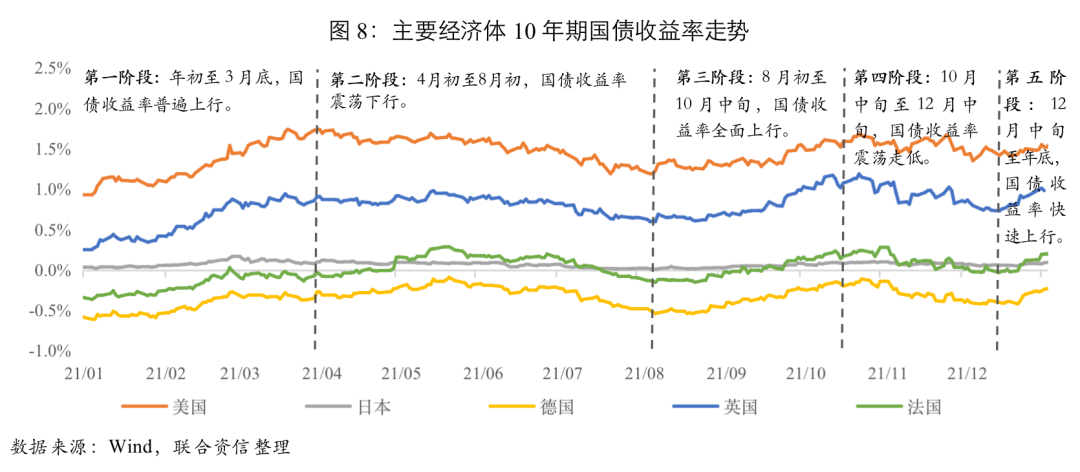

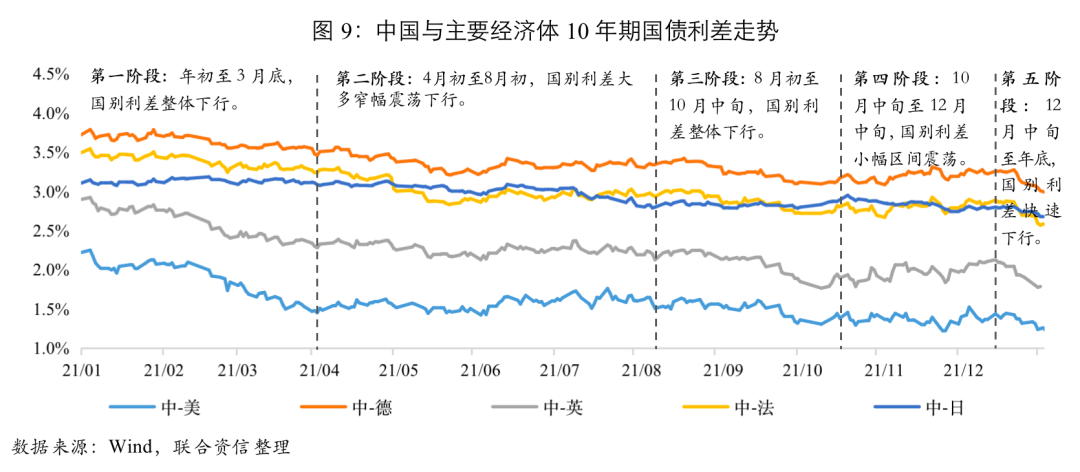

五、國(guó)別利差:2021年國(guó)別利差“前高后低”,2022年或小幅震蕩下行

2021年中國(guó)與全球主要經(jīng)濟(jì)體10年期國(guó)債利差呈“前高后低”走勢(shì)。梳理全年利差走勢(shì),主要分為五個(gè)階段。第一階段:年初至3月底,國(guó)別利差整體下行。受疫苗推出、全球經(jīng)濟(jì)復(fù)蘇預(yù)期增強(qiáng)等因素影響,主要經(jīng)濟(jì)體10年期國(guó)債收益率普遍上行,中國(guó)與主要經(jīng)濟(jì)體國(guó)債利差整體下行。第二階段:4月初至8月初,國(guó)別利差大多窄幅震蕩下行。受疫情反彈、全球供應(yīng)鏈中斷等因素影響,全球主要經(jīng)濟(jì)體10年期國(guó)債收益率呈震蕩下行態(tài)勢(shì),除中美利差小幅震蕩上行外,中國(guó)與其余主要經(jīng)濟(jì)體利差小幅震蕩下行。第三階段:8月初至10月中旬,國(guó)別利差整體下行。受疫情好轉(zhuǎn)、經(jīng)濟(jì)復(fù)蘇及通脹預(yù)期走高等因素影響,全球主要經(jīng)濟(jì)體10年期國(guó)債收益率全面上行,中國(guó)與主要經(jīng)濟(jì)體國(guó)債利差整體下行。第四階段:10月中旬至12月中旬,國(guó)別利差小幅區(qū)間震蕩。受通脹預(yù)期走高、Omicron變異毒株出現(xiàn)、美聯(lián)儲(chǔ)宣布啟動(dòng)Taper和市場(chǎng)加息預(yù)期升溫等因素影響,主要經(jīng)濟(jì)體10年期國(guó)債收益率震蕩走低,中國(guó)與主要經(jīng)濟(jì)體國(guó)別利差小幅區(qū)間震蕩。第五階段:12月中旬至年底,國(guó)別利差快速下行。受12月美、英、歐央行議息決議超市場(chǎng)預(yù)期偏鷹影響,全球主要經(jīng)濟(jì)體10年期國(guó)債收益率快速上行,中國(guó)與主要經(jīng)濟(jì)體國(guó)別利差快速下行。

展望2022年,中國(guó)10年期國(guó)債收益率或呈震蕩下行趨勢(shì)。從全球主要經(jīng)濟(jì)體看,隨著疫情逐步得到控制、供應(yīng)鏈持續(xù)修復(fù)及美聯(lián)儲(chǔ)收緊貨幣政策以控制通脹水平,美國(guó)經(jīng)濟(jì)在2022年有望延續(xù)穩(wěn)步復(fù)蘇態(tài)勢(shì),料將帶動(dòng)美國(guó)10年期國(guó)債收益率震蕩上行。對(duì)于歐洲而言,2022年歐洲央行預(yù)計(jì)將逐步縮減資產(chǎn)購(gòu)買(mǎi)規(guī)模,英國(guó)央行已于2021年12月啟動(dòng)加息,預(yù)計(jì)將早于歐元區(qū)退出寬松貨幣政策,歐洲經(jīng)濟(jì)有望在2022年恢復(fù)到疫情前水平,德國(guó)、法國(guó)、英國(guó)10年期國(guó)債收益率或小幅震蕩上行。日本央行預(yù)計(jì)將會(huì)繼續(xù)維持寬松的貨幣政策,隨著疫情逐步改善,日本經(jīng)濟(jì)有望恢復(fù)到疫情之前水平,日本10年期國(guó)債收益率或?qū)⒗^續(xù)小幅區(qū)間震蕩。綜上所述,2022年中國(guó)與主要經(jīng)濟(jì)體10年期國(guó)債利差或小幅震蕩下行。

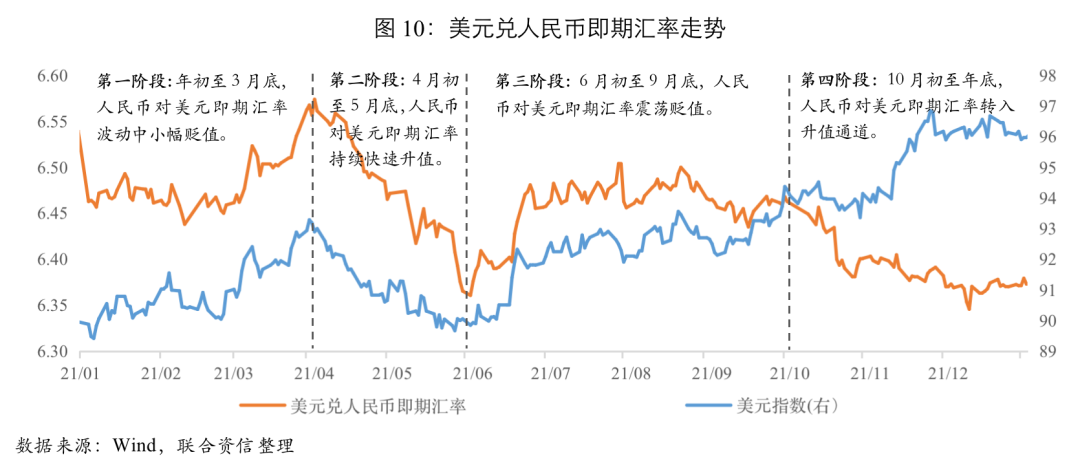

六、2021年人民幣對(duì)美元即期匯率在合理區(qū)間保持基本穩(wěn)定,2022年或小幅走弱

2021年人民幣對(duì)美元即期匯率在合理區(qū)間保持基本穩(wěn)定。截至2021年12月31日,人民幣對(duì)美元即期匯率報(bào)6.3730,較年初升值約1.41%。從全年走勢(shì)看,人民幣對(duì)美元匯率先后經(jīng)歷了“貶值-升值-震蕩貶值-升值”四個(gè)階段。第一階段:年初至3月底,人民幣對(duì)美元即期匯率波動(dòng)中小幅貶值。受美國(guó)經(jīng)濟(jì)強(qiáng)勢(shì)復(fù)蘇、美元指數(shù)走強(qiáng)、中美國(guó)債利差收窄等因素影響,人民幣對(duì)美元即期匯率從年初的6.4628小幅貶值至3月底的6.5566。第二階段:4月初至5月底,人民幣對(duì)美元即期匯率持續(xù)快速升值。受中國(guó)經(jīng)濟(jì)開(kāi)局良好、跨境資本加速流入、美元指數(shù)持續(xù)走弱等因素影響,人民幣對(duì)美元即期匯率從4月初的6.5739升值至5月底的6.3607。第三階段:6月初至9月底,人民幣對(duì)美元即期匯率震蕩貶值。受中美經(jīng)濟(jì)復(fù)蘇和貨幣政策周期錯(cuò)位、美元指數(shù)震蕩走強(qiáng)、外匯存款準(zhǔn)備金率上調(diào)等因素影響,人民幣對(duì)美元即期匯率呈震蕩貶值態(tài)勢(shì),由6月初的6.3759變化至9月底的6.4626。第四階段:10月初至年底,人民幣對(duì)美元即期匯率轉(zhuǎn)入升值通道。受中國(guó)出口勢(shì)頭強(qiáng)勁、中美經(jīng)貿(mào)關(guān)系階段性緩和、年末企業(yè)結(jié)匯需求旺盛等因素影響,10月初以來(lái)人民幣對(duì)美元即期匯率持續(xù)升值,由10月初的6.4491變化至年底的6.3730。

展望2022年,從基本面看,中國(guó)經(jīng)濟(jì)短期內(nèi)仍面臨一定下行壓力,考慮到基數(shù)因素,疊加海外疫情有望逐步改善,出口增速將逐步回歸常態(tài)。隨著總規(guī)模1.2萬(wàn)億美元基建法案正式簽署及債務(wù)上限問(wèn)題暫時(shí)取得進(jìn)展,美國(guó)經(jīng)濟(jì)有望繼續(xù)保持良好復(fù)蘇勢(shì)頭。從貨幣政策看,中國(guó)貨幣政策將繼續(xù)堅(jiān)持“以我為主”、“穩(wěn)字當(dāng)頭”,近日美聯(lián)儲(chǔ)主席鮑威爾在連任聽(tīng)證會(huì)上表示“將在3月結(jié)束資產(chǎn)購(gòu)買(mǎi),將在今年內(nèi)加息”。中美經(jīng)濟(jì)復(fù)蘇和貨幣政策的分化將對(duì)人民幣產(chǎn)生一定貶值壓力。此外,中美經(jīng)貿(mào)關(guān)系仍存在諸多變數(shù)。近期,美國(guó)商務(wù)部宣布將多家中國(guó)企業(yè)列入“實(shí)體清單”,說(shuō)明中美關(guān)系依然處于焦灼狀態(tài),特別是隨著2022年美國(guó)中期選舉臨近,不排除拜登政府為轉(zhuǎn)移內(nèi)部矛盾、提升民意支持率而將矛頭再次轉(zhuǎn)向中國(guó)。綜上所述,當(dāng)前至春節(jié)前,在企業(yè)較強(qiáng)的結(jié)匯需求支撐下人民幣匯率有望繼續(xù)保持強(qiáng)勢(shì);春節(jié)后企業(yè)結(jié)匯需求對(duì)人民幣匯率的支撐將有所減弱,疊加基本面和政策面的因素,人民幣匯率或?qū)⑿》呷酰耆杂型诤侠韰^(qū)間保持基本穩(wěn)定,預(yù)計(jì)2022年人民幣對(duì)美元即期匯率波動(dòng)區(qū)間為6.30~6.80。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“聯(lián)合資信”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 【債市研究】一季度收益率存在上行壓力,節(jié)前匯率有望繼續(xù)保持強(qiáng)勢(shì)——利率債和匯率觀察年報(bào)(2021年)