小債看市

小債看市

作為中國基礎設施及不動產領域信息綜合服務商,睿思堅持以專業視角洞察行業發展趨勢及變革,打造最具公信力和影響力的垂直服務平臺,輸出有態度、有銳度、有價值的優質行業資訊。

作者| 小債看市

來源| 小債看市(ID:little-bond)

去年以來,房地產行業變天,房企上下游供應商的風險傳導還在加劇。

2月24日,聯合國際將易居企業控股(02048.HK)以及其高級無抵押票據的國際長期發行人評級從‘B’下調至‘CCC’,評級展望調整至“負面”。

無獨有偶,一天前標普也將易居企業控股及未償高級無抵押票據的長期發行人信用評級從“B”下調至“CCC”,展望“負面”。

聯合國際和標普均認為,易居企業控股2022年4月到期美元票據(ISIN:XS2066636429)的償還壓力陡增。

目前,房地產市場低迷,作為下游供應商的易居企業控股收到現金回款減少,以及貿易相關應收款中虧損撥備金的負面影響,加重了其流動性和財務靈活性的限制。

受以上消息影響,2月25日由易居企業控股發行的EHOUSE 7.6 06/10/23跌至18.350,收益率213.565%。

值得注意的是,易居企業控股信用資質惡化開始于去年8月,在過去這半年時間里其信用評級連遭三次下調,一路從“BB-”下調至“CCC”。

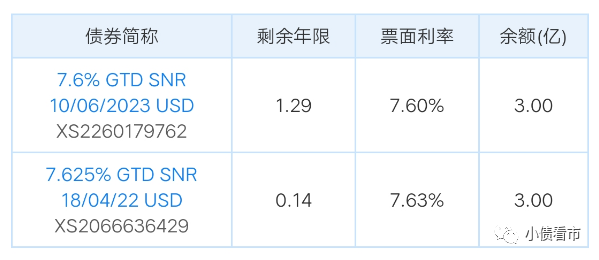

《小債看市》統計,目前易居企業控股存續美元債兩只,存續規模6億美元,分別將于今年4月和明年6月到期。

存續美元債

因此,在目前市場條件下,即便易居企業控股能夠順利償還4月到期債券,其流動性狀況仍將維持緊張。

據官網介紹,易居企業控股2018年在港交所上市,旨在成為中國房地產行業航母級交易綜合服務平臺。

易居企業集團旗下易居營銷、易居房友、克而瑞等特色業務,全面覆蓋從新房代理服務、房地產經紀共享服務到房地產大數據應用服務,打造交易服務和賦能服務兩大服務平臺。

易居企業集團官網

從股權結構看,易居企業控股的控股股東為易居(中國)控股有限公司,持股比例為16.02%,公司實際控制人為周忻。

易居企業控股旗下三大業務體系,其中一手房代理業務是其業務中規模最大的一塊,占比超八成。

去年下半年以來,房地產銷售放緩,易居企業控股的房地產代理收入大幅下降,其房友業務的擴張也將受到推遲收購天貓好房的制約。

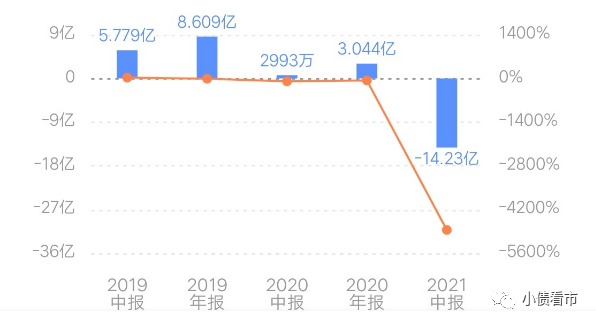

2021年上半年,易居企業控股實現營業收入62.48億元,同期增長119.6%;但由于計提大額壞賬,其歸母凈利潤為-14.23億元,首次出現虧損。

歸母凈利潤

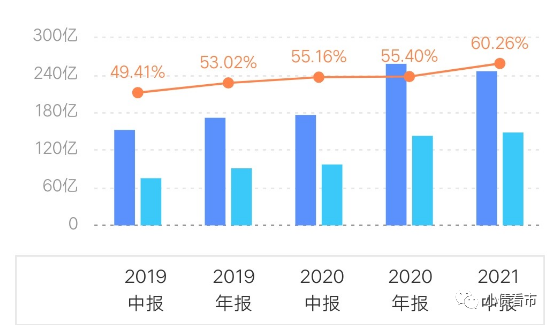

截至2021年6月末,易居企業控股總資產為245.9億元,總負債148.18億元,凈資產97.72億元,資產負債率60.26%。

近年來,易居企業控股的財務杠桿水平逐年攀升,存在一定杠桿風險。

財務杠桿

《小債看市》分析債務結構發現,易居企業控股主要以流動負債為主,占總債務的74%,債務結構不合理。

截至相同報告期,易居企業控股流動負債有110.3億元,主要為短期借款,其一年內到期的短期債務有40.24億元。

相較于短債規模,易居企業控股流動性尚可,其賬上現金及現金等價物有60.91億元,可以覆蓋短債,但隨著房地產行業低迷,其流動性將受到嚴峻考驗。

除此之外,易居企業控股還有非流動負債37.93億元,主要為長期借款,其長期有息負債合計24.79億元。

整體來看,易居企業控股剛性債務總規模有65.03億元,主要以短期有息負債為主,帶息債務比為44%。

有息負債占比較高,2020年和2021年上半年易居企業控股財務費用分別為4.82億和2.7億元,再加上數十億的銷售費用和管理費用,期間費用對其盈利空間形成嚴重侵蝕。

從融資渠道看,易居企業控股渠道較為單一,主要通過海外發債、股權以及銀行借款等方式融資。

2021年上半年,由于大量債務到期,易居企業控股融資流入資金不足,其籌資性現金流凈額由凈流入轉為凈流出狀態,外部融資環境有惡化趨勢。

籌資性現金流凈額

截至2021年6月末,易居企業控股的應收賬款為74.34億元,其中恒大是其單一最大客戶,涉及恒大的應收款項至少有35-40億。

2021年上半年,易居企業控股應收款項的額外虧損撥備超19億,其下半年的運營現金流不僅將由正轉負,且這部分款項也存在注銷風險。

總得來看,隨著房地產行業低迷,易居企業控股的營收和業績將大受影響,且應收賬款回收存一定風險,盈利能力承壓。

易居企業控股赴港上市前,“易居系”曾有過四次上市經歷。

2007年8月,易居中國以中國輕資產房地產概念第一股登陸紐交所,開盤首日股價漲幅超過40%,融資2億美元。

兩年后,易居旗下子公司克而瑞與新浪樂居合并成立中國房產信息集團,于納斯達克上市。

2011年,易居中國與中國房產信息集團訂立合并協議,次年5月后者退市;2014年易居旗下的房地產O2O整合服務平臺樂居控股在紐交所上市;2015年易居控股35.27%的綜合金融服務平臺鉅派在紐交所上市。

在中概股回歸大潮中,2016年4月易居中國通過由周忻、沈南鵬及新浪主導的合并進行私有化,支付的發售價為每股6.85美元,易居中國市值約為9.87億美元。

易居企業集團董事局主席周忻

而周忻和恒大許家印的兄弟情義,還要從金融危機那年說起。

2008年,恒大上市計劃擱淺,面臨百億資金缺口,許家印愁得到處找幫手,而當時周忻大手一揮,幫恒大墊資十幾億。

于是,許老板很感激周忻的雪中送炭。后來恒大全國大約三分之一的項目,都交給了易居做代理,其他代理公司很難再接到恒大的項目。

后來,隨著恒大越做越大,易居的收益也越來越多。

但誰知,去年房地產行業變天、恒大爆發債務危機,易居不僅業績打骨折,還或有巨額應收賬款收不回來,“房地產服務生”的易居未來也將不易了。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!