丁祖昱評樓市

丁祖昱評樓市

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發展成為中國境內極具規模、最富活力的律師事務所之一。 在諸多業務領域,金誠同達都已成為行業里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優質法律服務,業務范圍涵蓋公司設立與合規、資本市場、金融、保險、信托、房地產、項目融資、基礎建設、PE/VC、資產管理、并購、稅務、知識產權、互聯網、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:丁祖昱

來源:丁祖昱評樓市(ID:dzypls)

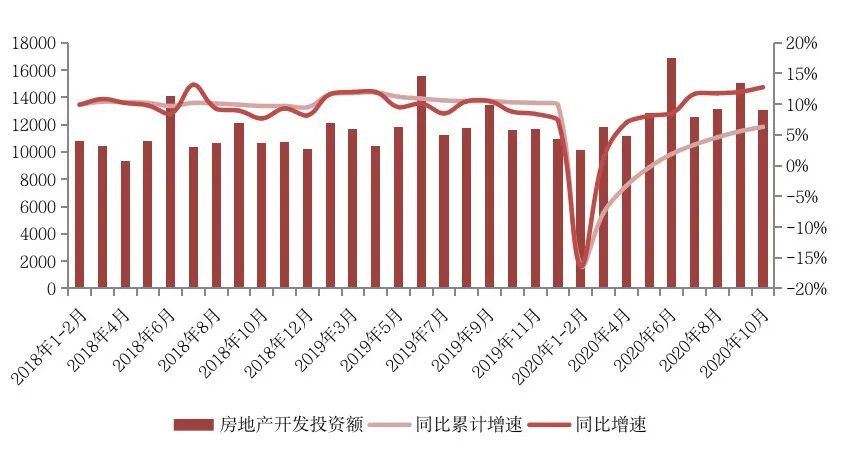

11月16日,國家統計局公布了2020年1-10月國民經濟運行情況以及房地產行業數據。1-10月份,全國房地產開發投資116556億元,同比增長6.3%,增速比1-9月份提高0.7個百分點。其中,住宅投資86298億元,增長7.0%,增速提高0.9個百分點。

整體來看,前10月隨著國民經濟的穩定回復,房地產開發投資也出現了一定的增長,主要是因為,每年的九、十兩月是房地產傳統旺季,隨著“銀十”的的銷售增長,前10月全國商品房銷售面積累計回正。

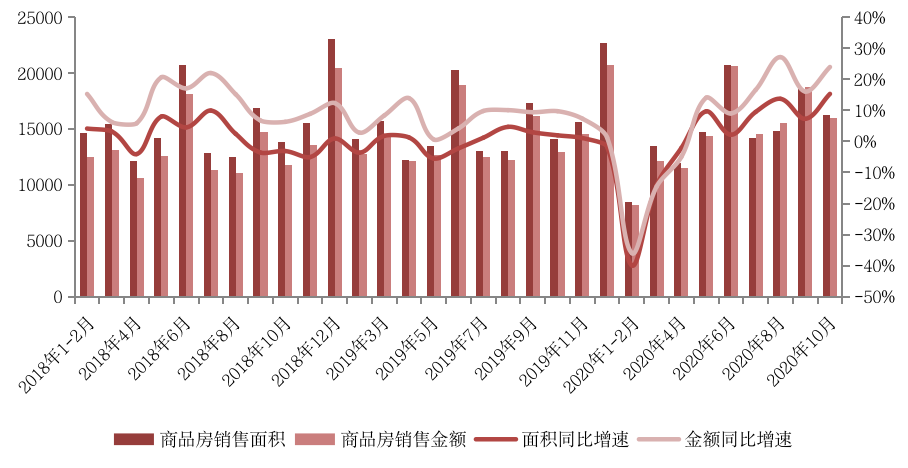

具體數據來看,1-10月份,商品房銷售面積133294萬平方米,同比持平,1-9月份為下降1.8%。其中,住宅銷售面積增長0.8%,辦公樓銷售面積下降14.5%,商業營業用房銷售面積下降14.0%。商品房銷售額131665億元,增長5.8%,增速提高2.1個百分點。其中,住宅銷售額增長8.2%,辦公樓銷售額下降12.8%,商業營業用房銷售額下降15.8%。

同時,受今年8月底推出的“三條紅線”新規影響,房企土地購置明顯放緩,1-10月份,房地產開發企業土地購置面積17775萬平方米,同比下降3.3%,降幅比1-9月份擴大0.4個百分點。

10月銷售面積環比下降13%

國家統計局數據顯示:2020年10月全國商品房銷售面積16221萬平方米,環比下降13%,銷售金額16018億元,環比下降14%。同比來看,2020年10月銷售面積與金額分別比2019年10月增加15%和24%,今年的“銀十”發力明顯。

細分來看,各區域分化明顯,1-10月份,東部地區商品房銷售面積54532萬平方米,同比增長4.0%,增速比1-9月份提高1.8個百分點;銷售額73165億元,增長11.1%,增速提高2.2個百分點。西部地區商品房銷售面積37155萬平方米,增長1.0%,1-9月份為下降1.0%;銷售額27565億元,增長3.6%,增速提高1.5個百分點。

但另一方面,中部及東北部的新房銷售市場則明顯較冷,1-10月份中部地區商品房銷售面積36053萬平方米,下降5.0%,降幅收窄2.0個百分點;銷售額26325億元,下降2.9%,降幅收窄2.8個百分點。東北地區商品房銷售面積5554萬平方米,下降8.8%,降幅收窄0.1個百分點;銷售額4611億元,下降4.8%,降幅收窄0.2個百分點。

由此看來,東部、西部地區商品房市場的火熱是全國新房規模得以快速增長乃至持平2019年的主要支撐,近期臺州、衢州、無錫、徐州、南京、東莞、咸陽等熱點地市也出臺了一定政策以防止熱市下的炒房現象。另一方面中部、東北地區新房銷售規模遲遲未恢復同期水平,部分二三線城市甚至出現降價滯銷現象。

全國月度商品房銷售面積、銷售金額及其同比走勢(單位:萬平方米、億元)

各能級房價環比漲幅收窄

據全國商品房銷售面積、金額估算來看,10月商品房銷售均價已降至萬元以下,為9875元/平方米,較9月環比再降2%。

據了解今年6-9月,全國新建商品住宅單月成交均價分別為10113、10263、10540和10191元/平方米,連續四月穩站一萬關口,其中8月單價最高為10540元/平方米,在9月單價出現了一定的回調后,2020年10月,全國商品房銷售均價再次降至萬元以下,我們曾說過,考慮到疫情影響及“三條紅線”的壓力,進入第四季度許多房企會有降價促銷的動作,全國房價也存在均價再次回到1萬以下的可能。

從2020年10月的數據來看,可見在部分城市以價換量、加緊回款已成為廣泛銷售手段和目標。

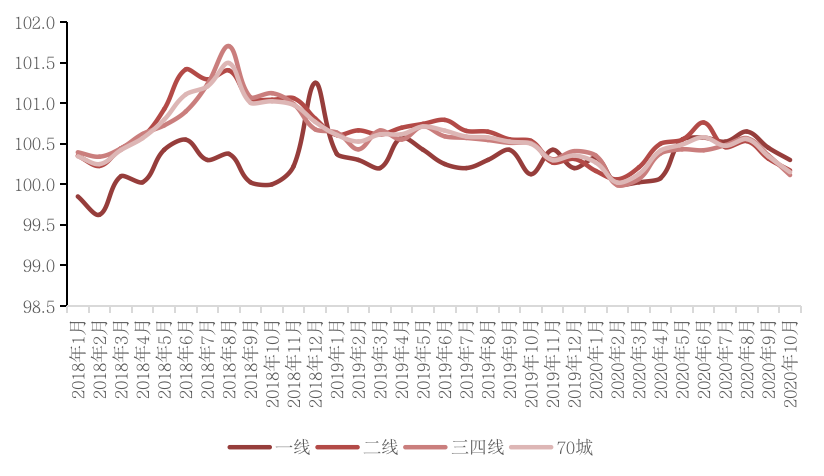

從全國70個大中城市商品住宅銷售價格來看,10月除一線城市同比漲幅繼續擴大外,其余二三線城市新房及二手房房價均同、環比漲幅收窄。具體來看,10月份,4個一線城市新建商品住宅銷售價格環比上漲0.3%,漲幅比上月回落0.1個百分點。其中,北京、上海、廣州和深圳分別上漲0.2%、0.3%、0.5%和0.2%。

二手住宅銷售價格環比上漲0.5%,漲幅比上月回落0.4個百分點。其中,北京、上海、廣州和深圳分別上漲0.4%、0.5%、0.6%和0.9%。

31個二線城市新建商品住宅銷售價格環比上漲0.1%,漲幅比上月回落0.2個百分點;二手住宅銷售價格環比上漲0.2%,漲幅與上月相同。

35個三線城市新建商品住宅和二手住宅銷售價格環比均上漲0.2%,漲幅比上月分別回落0.3和0.4個百分點。

由此看來,各線城市一二手房房價基本延續了同比漲幅持穩、環比漲幅回落的整體趨勢,具體到城市而言牡丹江新房及二手房銷售價格已連續3個月以上環比回落。此外,鄭州、濟南、安慶等新房銷售價格出現同比回落,其中10月安慶降幅達3.2%。

2018年1月以來70城及各能級城市新建商品住宅價格指數環比走勢

數據來源:國家統計局

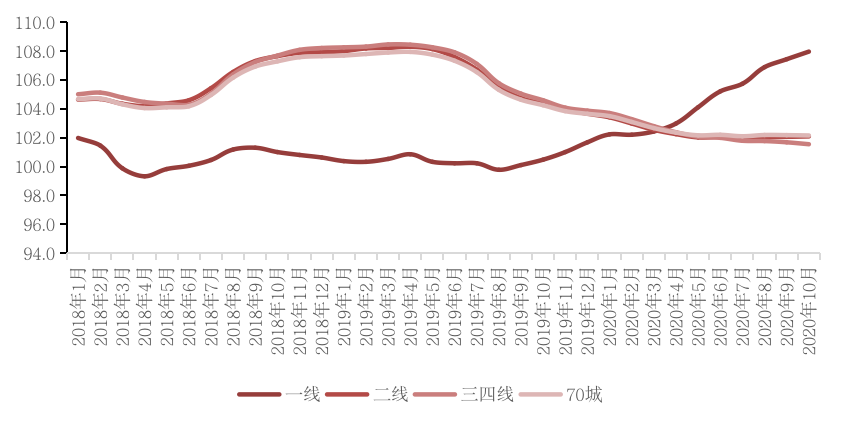

2018年1月以來70城及各能級城市二手商品住宅價格指數同比走勢

數據來源:國家統計局

開發投資額同比增速擴大至13%

開發投資方面,2020年1-10月份,全國房地產開發投資116556億元,同比增長6.3%,增速比1-9月份提高0.7個百分點。

分區域來看,1-10月份,東部地區房地產開發投資61714億元,同比增長7.1%,增速比1-9月份提高0.6個百分點;中部地區投資23372億元,增長2.4%,增速提高1.5個百分點;西部地區投資26636億元,增長8.3%,增速提高0.2個百分點;東北地區投資4834億元,增長5.6%,增速提高1.2個百分點。

我們認為,這主要得益于房企對于房屋新開工為主的建安投資的投入。與此同時,出于備貨沖刺年底銷售回款的準備,房企加大了房屋新開工面積。

全國房地產開發投資額月度走勢(單位:億元)

數據來源:國家統計局

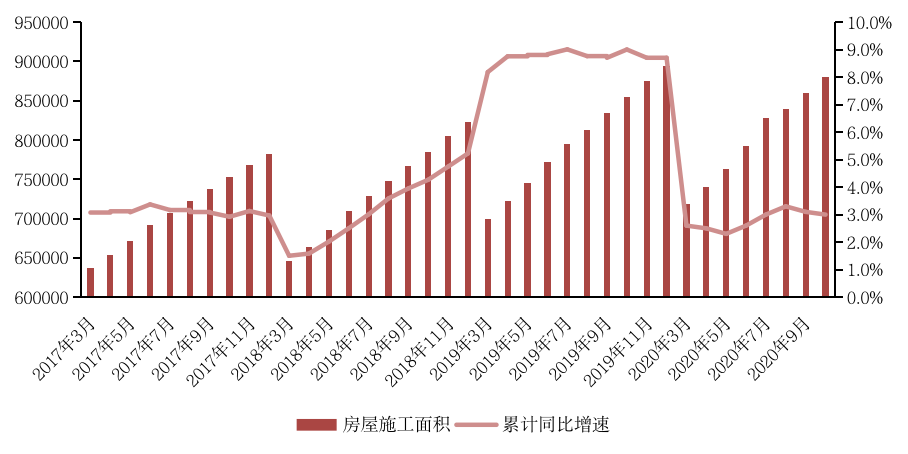

房地產開發企業施工面積月度走勢(單位:萬平方米)

數據來源:國家統計局

“三條紅線”下土地購置降幅擴大

1-10月份,房地產開發企業房屋施工面積880117萬平方米,同比增長3.0%,增速比1-9月份回落0.1個百分點。其中,住宅施工面積621836萬平方米,增長3.8%。

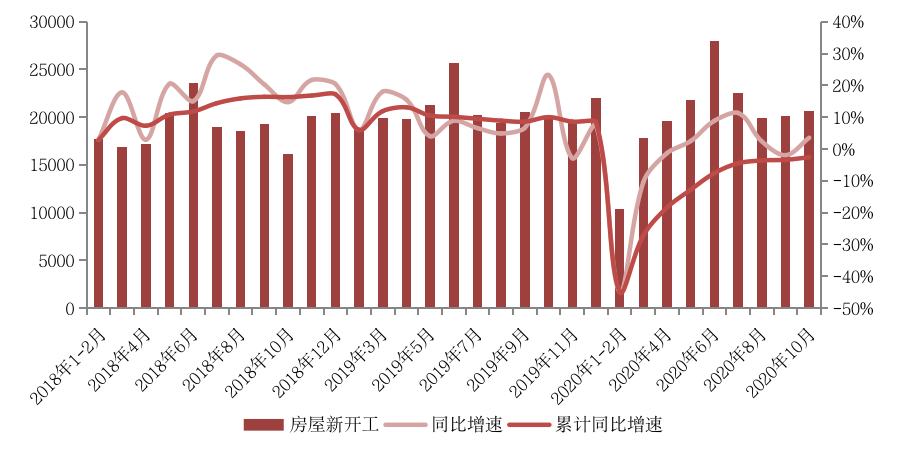

房屋新開工面積180718萬平方米,下降2.6%,降幅收窄0.8個百分點。其中,住宅新開工面積132481萬平方米,下降3.3%。

房屋竣工面積49240萬平方米,下降9.2%,降幅收窄2.4個百分點。其中,住宅竣工面積35443萬平方米,下降7.9%。

受中央融資“三條紅線”限制,房企迫切需要資金節流,但由于每年九、十兩月為傳統推盤旺季,再加上即將到來的年底銷售節點,項目新開工與加大建安投資也成為了各大房企的必然決策,因此10月房屋新開工面積同比單月由負轉正。

但由于今年整體市場分化明顯,部分房企資金面的緊張并未能通過銷售回款緩解,因此房企對建安投資仍保持謹慎,預計全年難將回正。

房地產開發企業新開工面積月度走勢(單位:萬平方米)

數據來源:國家統計局

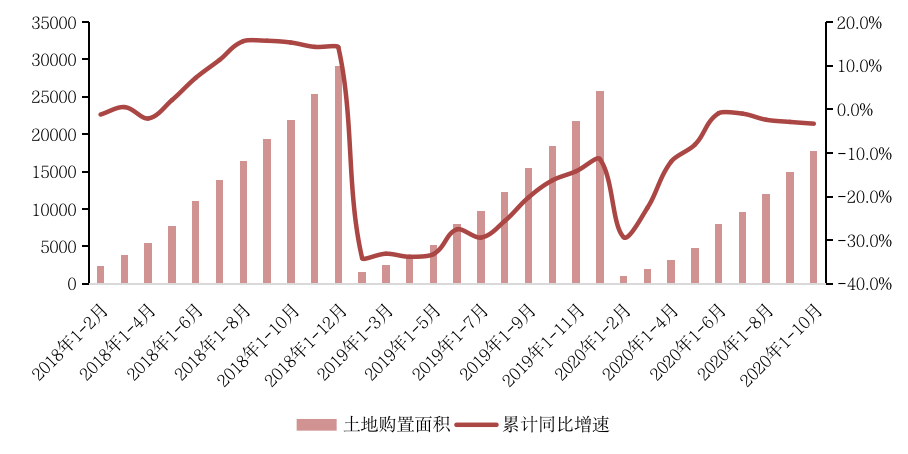

據國家統計局數據顯示:前10月,房地產開發企業土地購置面積17775萬平方米,同比下降3.3%,降幅比前9月份擴大0.4個百分點,連續4個月降幅擴大。受資金面監管收緊影響,房企對于土地購置更加審慎,土地購置面積規模逐月降低,但房企對核心熱點地塊依舊迫切爭奪,土地地價持續攀高,前10月土地成交價款同比增14.8%。

全國房地產開發企業土地購置面積增速

數據來源:國家統計局

我們認為,前10月房地產業繼續發揮經濟穩定器作用,但中央“三條紅線”下融資收緊,房企對資金管控明顯收緊,土地購置連續4月放緩,建安投資也趨于審慎。

商品房銷售來看,前10月全國整體商品房銷售面積、金額均回正,但區域間分化明顯,部分城市房價同環比回落、銷售去化困難。從CRIC監測數據來看,10月全國商品住宅供應面積同比降超15%明顯下滑,因此預計后續兩月新盤貨量可能不足,房企年底銷售回款仍有一定壓力,但全年商品房銷售面積、金額增速保持為正難度不大。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!