丁祖昱評樓市

丁祖昱評樓市

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發展成為中國境內極具規模、最富活力的律師事務所之一。 在諸多業務領域,金誠同達都已成為行業里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優質法律服務,業務范圍涵蓋公司設立與合規、資本市場、金融、保險、信托、房地產、項目融資、基礎建設、PE/VC、資產管理、并購、稅務、知識產權、互聯網、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

自2月底22個重點城市集中供地政策出臺以來,土地市場的游戲規則發生巨大改變。2021年6月29日,隨著武漢首輪集中供地土拍結束,22座重點城市首輪集中供地全部在上半年完美收官。

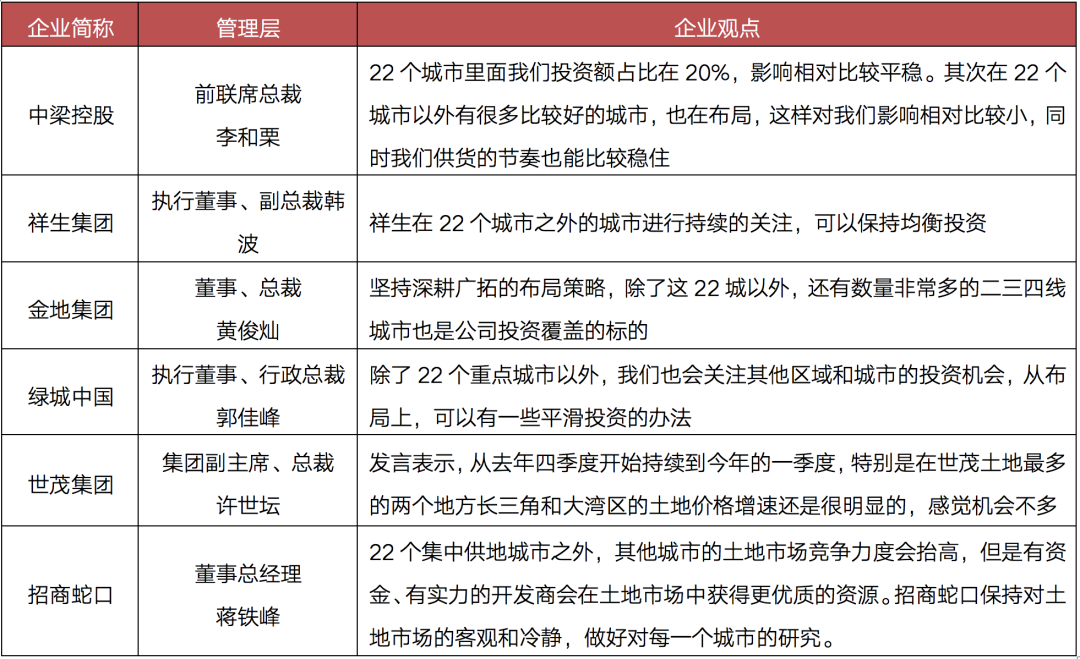

在人們紛紛把目光放在集中供地的22城之時,我們發現,除了這22城之外,房企的投資也出現了一定的變化,如中梁、祥生、金地、綠城表示要尋求22城之外投資機會,招商蛇口、世茂直言部分熱點區域土地價格被抬高。

整體來看,22城集中供地政策推出之后,TOP50房企中近7城房企都積聚力量擴大在22城的拿地力度,對于非22城的投資力度出現了收縮。然而非22城仍然有很多值得投資的機會,不少房企也正在挖掘這些機會。

競爭壓力下,房企尋找非22城投資機會

在22個重點城市集中供地政策出臺之后,土地投資策略的變化是被提及最多的問題之一,謹慎、中性、保持節奏是多數房企的回答。

從城市來看,隨著22個重點城市首輪集中供地的落幕,城市間分化也變得愈加明顯,部分城市熱度較高,如重慶、深圳、廈門、杭州等,也有部分城市的多數地塊以底價成交,如沈陽、長春等,而最后集中供地的兩個城市,上海和武漢的熱度則相對較為平穩,尤其是上海的土拍政策在多維度、高精度的調控下,具有較為積極的意義。

整體來看,在行業整體盈利下行趨勢下,集中供地中熱門地塊競爭加劇,高地價、高自持、限售價成交地塊頻現,這意味著,房企對于招拍掛項目的利潤預期降低,并呈現“舍利求地”的趨勢。隨著第二、三批集中供地的來臨,未來城市、企業間的洗牌與分化也會繼續加劇。

正是在這樣的情況下,不少房企開始尋求非22城的投資機會,其中中梁、祥生、金地、綠城等房企就提出了要關注22城集中供地之外的城市,平衡投資。

表:各大房企對22城集中供地看法及預判

數據來源:企業業績發布會,CRIC整理

從具體區域來看,房企紛紛涌向長三角和珠三角,其中浙江、江蘇、廣東三省的非22城成為了TOP50房企投資三甲,三者占TOP50房企非22城投資總額的63.7%。

浙江、江蘇和廣東熱度最高

在22個重點城市集中供地政策的影響下,2021年一季度許多非重點城市的宅地供應量增加明顯,如西安、石家莊、貴陽、南寧、南通、溫州、徐州、湖州等。

在非重點城市含宅地塊供應量增加的同時,優質地塊的供應也提升明顯,如紹興接連掛出柯橋、越城多宗優質宅地。

以房企非22城拿地金額口徑來看,現階段房企投資區域十分聚焦,以東南沿海為主,主要是長三角和珠三角兩大板塊。其中長三角的浙江和江蘇是房企最為熱衷的省份,TOP50拿地投資金額超過千億,珠三角的廣東則緊隨其后。

具體到城市層面而言,以熱度最高的浙江、江蘇和廣東為例,房企投資主要以具有產業支撐、經濟發達的城市為主,像浙江的溫州、金華、紹興,廣東的佛山、中山、東莞以及江蘇徐州、鹽城、南通等市,TOP50房企投資拿地均在百億以上,熱度要超過一些集中供地的二線城市。另外,一些省會城市例如陜西西安、云南昆明、廣西南寧等由于并未列入22城范圍之內,對省內投資熱度起到了明顯的帶動作用。

各大房企調整布局,挖掘機會

具體到房企來看,中梁、祥生專注深耕大本營長三角區域,尋求三四線城市投資機會。據CRIC監測,2021年上半年祥生非22城投資金額占比達72.2%,相比2020年略有提高;中梁非22城投資占比則上升14.5個百分點達到了81.6%,均明顯超出TOP50房企36.6%平均水平。

與中梁、祥生不同的是,榮盛、金科調整區域布局,避開長三角、珠三角熱門城市,尋求三四線城市投資契機。榮盛起家于河北,金科起家于重慶,從二者近年來的布局來看,企業正積極調整投資布局,弱化大本營投資,向長三角、珠三角等熱點區域進軍。然而由于土地市場持續高熱,競爭壓力較大,作為新晉房企,榮盛和金科選擇避開熱點的22城,尋求其他三四線城市布局契機。根據CRIC監測,2021年上半年榮盛發展非22城拿地金額占比達61.3%,明顯高于TOP50房企平均水平的36.6%。

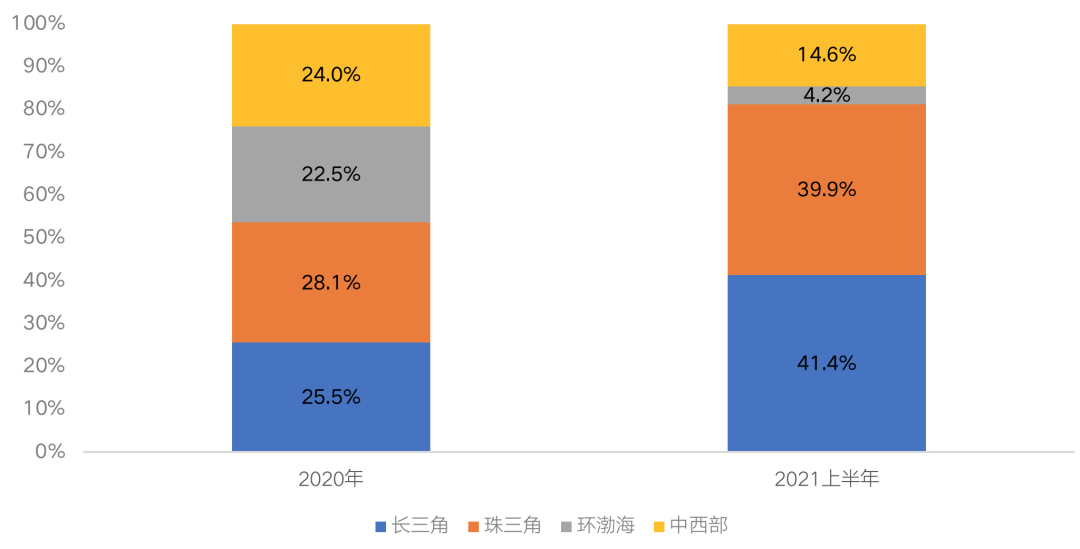

作為頭部房企代表的萬科則基于長三角、珠三角的發展前景,下沉兩地非22城尋求投資契機。根據CRIC監測,在保持了一定投資力度的前提之下,上半年萬科投資力度向非22城傾斜,占比相比2020年上升了9.3個百分點達到了62.0%,上半年并未在一線城市納儲。

并且萬科出現了非常典型的區域集中情況,2021年上半年,萬科非22城投資金額中超過8成投向了長三角、珠三角兩大區域,以金華、溫州、中山等熱點城市為主,相比2020年的均衡型投資有明顯調整。不過在6月底,萬科進行了新的組織架構變革,由五大區裂變成七大區,主要是將北方區域裂變為北京、東北,中西部裂變成華中、西南區域,組織先行,未來企業仍有望擴大兩地拿地份額。

圖:萬科2020年及2021年上半年各區投資占比情況(剔除22城)

數據來源:CRIC中國房地產決策系統

整體來看,22城集中供地政策推出之后,大部分房企都積極搶占22城優質地塊,對于非22城的投資出現了一定的縮減,但也有不少房企在22城之外開始投資布局,如目前最熱的長三角的浙江、江蘇和珠三角的廣東等地,也有一些省會城市如西安、南寧、南昌、昆明等。

我們認為,在部分熱點城市“高地價”“低盈利”的現狀下,有時候“人棄我取”反而會收獲意想不到的效果。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!