作者:阿南

來源:落英財局(ID:lycaiju)

提到年金險,很多人的第一印象是,它是有錢人喜歡的理財工具。

這話沒錯,資產(chǎn)隔離、財富繼承,理財險能很好地幫助富人實現(xiàn)這些目的。

大家可以瞅瞅保險公司線下的大單,都是靠這些富人撐起來的。所以在很多人的觀念里——

保障型保險,幫助普通人“拿走未來的擔(dān)憂”。

但其實,這是一個誤區(qū)!

普通人,更需要年金險。

這是個金融領(lǐng)域的術(shù)語,最早由作家兼金融顧問大衛(wèi)·巴赫提出。

一對夫妻,每天早上必定要喝一杯拿鐵咖啡。買一杯咖啡看似沒花多少錢,30年累積算下來,竟達(dá)到了70萬元。

拿鐵因子,就是指生活中那些可有可無的,但是習(xí)慣性的支出。

比如外國人愛喝咖啡,咱們中國人愛喝茶葉或者奶茶。

(前天立秋,我也蹭了一頓“秋天的第一杯奶茶”,感謝落英~)像咖啡、奶茶、網(wǎng)購非必需品、游戲充值等,這些支出看似不起眼,但日積月累,真是個大數(shù)目。

它們像一個個小小的消費陷阱,讓我們的儲蓄計劃破產(chǎn)。

而儲蓄,是普通人理財?shù)牡谝徊桨 ?/section>那有人會說,我喝個奶茶,都妨礙理財了?太夸張了吧!

會問這個問題,不就正說明,人要自律非常艱難嘛。

違拗人性,延遲滿足,克制自己獲得短期的樂趣,不是誰都能做到。所以我們需要采取一些措施,幫助我們克服人性的弱點。

年金險就是這樣的工具,可以幫助普通人強(qiáng)制儲蓄,做到專款專用。保險條款中規(guī)定了,把錢存入年金險,必須在一定年限后,按期領(lǐng)取一定金額,中途不能輕易取出(退保有較大損失)。

如果存銀行,或者買短期的理財產(chǎn)品,很可能就會控制不住自己的欲望,中途取出來,消費掉或者投資虧掉。。

原本的子女教育、自己的養(yǎng)老規(guī)劃,也打水漂。普通人需要年金險的第二個理由,是目前絕對安全、長期穩(wěn)定且收益較高的理財產(chǎn)品太少了。而年金險,是普通人能找到的少數(shù)優(yōu)質(zhì)投資標(biāo)的之一。

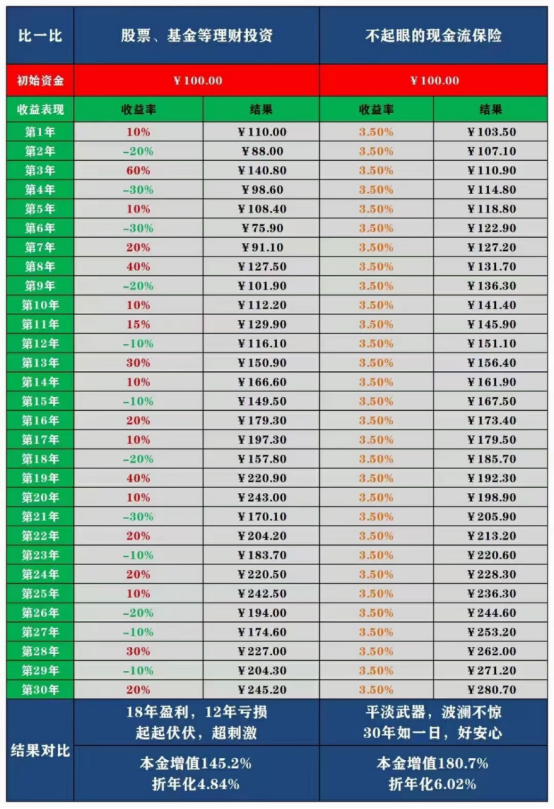

人人都知道,你不理財,財不理你。

但很多朋友理財?shù)慕Y(jié)果,往往是被割了韭菜。

“二八法則”,適用的地方不要太多了,賺到錢的永遠(yuǎn)是少數(shù)人。就說普通人和富人在同一個博弈場競技吧,你說誰的優(yōu)勢大?常見的投資方式——創(chuàng)業(yè)、買房、炒股、買基金等等。

它們無一不需要我們有很強(qiáng)的信息搜集能力、判斷能力以及資源。買房,你要看得懂宏觀政策,會分析經(jīng)濟(jì)走向,包括城市發(fā)展格局……

炒股,你得懂經(jīng)濟(jì)懂行業(yè),懂一些財務(wù)知識,還得了解基本面和技術(shù)面……大部分人是很難掌握這些的,所以追漲殺跌,靠運氣的成分很大。

那有寶寶說了,我運氣很好啊,買了新能源,3個月就翻倍了。

是,運氣好是能在短期內(nèi)獲得不錯的收益,但時間拉長,未必比得上年金險的穩(wěn)健增值。

富人則不一樣,這不是說他們更聰明,而是普通人和富人,時間和資源的利用效率差很多。普通人,特別是經(jīng)濟(jì)拮據(jù)的窮人,總是要把時間花費在精打細(xì)算、精挑細(xì)選上。

為買藍(lán)裙子還是紅裙子,比較半天,試衣間里進(jìn)進(jìn)出出。

上班要遲到了,還要想一下打車和坐公交被公司扣錢,到底哪個更劃算。

這些雞毛蒜皮、選擇權(quán)衡的事,花費了大量的時間,讓普通人沒法子充電學(xué)習(xí)、自我提升。也是因為這樣,我們看到那些在工作之余,還能學(xué)習(xí)進(jìn)取考證的人,才會感到由衷佩服嘛。

家務(wù)請保姆,買個衣服,藍(lán)裙子紅裙子都來一套,干脆利落。

省下的時間,就可以投資自身,讀書、學(xué)習(xí)、研究、和大佬交流。所以為什么寒門難出貴子?為什么窮人家的孩子,在做很多抉擇時會出錯?

不是他們不夠聰明、不夠努力、品質(zhì)不夠好,而是一開始就缺乏時間和資源去提升眼界。

富人的人脈、小圈子,都是我們一般人比不了的。

更不要說,富人承受風(fēng)險的能力也更強(qiáng)。買同一只股票,虧損了50%,富人能拿的住,普通人心里就得滴血啊。

需要大筆現(xiàn)金支出,咱普通人割肉也要取出來,有錢人不用啊,還有足夠的資金低位補(bǔ)倉。

以上這種種原因,導(dǎo)致了富人和窮人在投資博弈中,更有可能成為贏家。其實普通人投資,比富人更需要求穩(wěn),因為抗風(fēng)險能力差。

但現(xiàn)實又很諷刺,富人熱衷保本增值,普通人卻老想著搏一搏單車變摩托,看不上復(fù)利增長的年金險。說到這里,年金險、增額終身壽,收益率到底怎么樣呢?我們直接拿一個產(chǎn)品演示下,是騾子是馬拉出來溜溜——

假設(shè)小王30歲,從今年開始,持續(xù)10年,每天省下一杯奶茶錢去買市面上某款年金險(為了避免廣告嫌隙,我就不說具體名字了)。

一杯奶茶20塊,一年365天,如果奶茶不漲價,每年能省下7300元,拿去買年金險10年一共交保費73000元。

如果從60歲開始按年領(lǐng)取,演示如下(未添加萬能賬戶)——換句話說,通過投資這款年金險,小王強(qiáng)制自己每天省下了20塊奶茶錢。

并且,這20塊奶茶錢,在小王60歲退休后,變成了每年9818元的年金,可以一直領(lǐng)下去,活多久領(lǐng)多久。等到小王80歲的時候,已經(jīng)領(lǐng)取了20.6萬,本金也已經(jīng)翻了近3倍。

每天省下20塊錢,我想對大部分人來說,都不會造成什么經(jīng)濟(jì)壓力吧?

其實普通人隨便省省,砍掉那些非必要支出,一年又何止能省7000塊錢呢?所以年金險,真的是適合普通人理財?shù)墓ぞ摺?/p>它未必能幫你暴富,但是可以幫你克服人性弱點,強(qiáng)制儲蓄,積累下一筆可觀的財富。

而且要注意,年金/增額終身壽這些理財型保險,利率是長期鎖定的,不受經(jīng)濟(jì)變化影響,不用擔(dān)心虧損。

投資之后,不必像關(guān)注股市一樣天天盯著,也不用擔(dān)心自己的理財能力不足,完全可以放著不管。投資門檻什么的,投資風(fēng)險什么的,壓根不存在~

咱們啥都不用干,躺著就能享受穩(wěn)定復(fù)利增長~

今天這篇文章不是廣告,所以沒有產(chǎn)品鏈接,純粹想表達(dá)阿南的心聲。阿南17年加入落英團(tuán)隊,無論是像落英、羅帥這樣的投資高手,還是像我自己這種理財萌新,我們團(tuán)隊的每一個人,都配置了年金險或者增額壽險。

對落英和羅帥來說,年金險是他們在股市博高收益的安全墊,永遠(yuǎn)給自己留了托底賬戶,也留了后路。

對我來說,年金險能幫助我強(qiáng)制儲蓄,在利率下行的大環(huán)境下,提前鎖定一筆長期而客觀的收益,比銀行理財香太多啊。希望這篇文章能給大家一點啟發(fā),在不確定的未來中,尋求一點確定性和安全感~

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“落英財局”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題:

無論牛市熊市,底倉必須有它!

落英財局

落英財局