丁祖昱評(píng)樓市

丁祖昱評(píng)樓市

金誠(chéng)同達(dá)成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽(yáng)、濟(jì)南設(shè)有分所,并在日本東京設(shè)有辦事處。今天,金誠(chéng)同達(dá)已發(fā)展成為中國(guó)境內(nèi)極具規(guī)模、最富活力的律師事務(wù)所之一。 在諸多業(yè)務(wù)領(lǐng)域,金誠(chéng)同達(dá)都已成為行業(yè)里的領(lǐng)頭軍,能夠?yàn)榭蛻?hù)提供全方位、多層次、個(gè)性化的優(yōu)質(zhì)法律服務(wù),業(yè)務(wù)范圍涵蓋公司設(shè)立與合規(guī)、資本市場(chǎng)、金融、保險(xiǎn)、信托、房地產(chǎn)、項(xiàng)目融資、基礎(chǔ)建設(shè)、PE/VC、資產(chǎn)管理、并購(gòu)、稅務(wù)、知識(shí)產(chǎn)權(quán)、互聯(lián)網(wǎng)、反壟斷、勞動(dòng)法、訴訟與仲裁以及境外投資、外商投資、國(guó)際貿(mào)易、WTO爭(zhēng)端解決、跨境爭(zhēng)議解決等。

作者:丁祖昱

來(lái)源:丁祖昱評(píng)樓市(ID:dzypls)

全年來(lái)看,在百?gòu)?qiáng)房企銷(xiāo)售業(yè)績(jī)?cè)?月同比轉(zhuǎn)正后,經(jīng)歷了幾個(gè)月的“回血”,整體市場(chǎng)走出了深V曲線(xiàn),直至9月,“三條紅線(xiàn)”資管新政試行,房企拿地、開(kāi)發(fā)、銷(xiāo)售節(jié)奏都受到較大影響,在10月進(jìn)一步降溫后,進(jìn)入11月,百?gòu)?qiáng)房企單月操盤(pán)金額銷(xiāo)售環(huán)比增長(zhǎng)5.1%,增速自8月的高位逐月回落至21.4%,考慮到目前整體市場(chǎng)仍有下行壓力,各大房企仍需在12 月加速推盤(pán),加強(qiáng)營(yíng)銷(xiāo),以沖刺全年業(yè)績(jī)目標(biāo)。

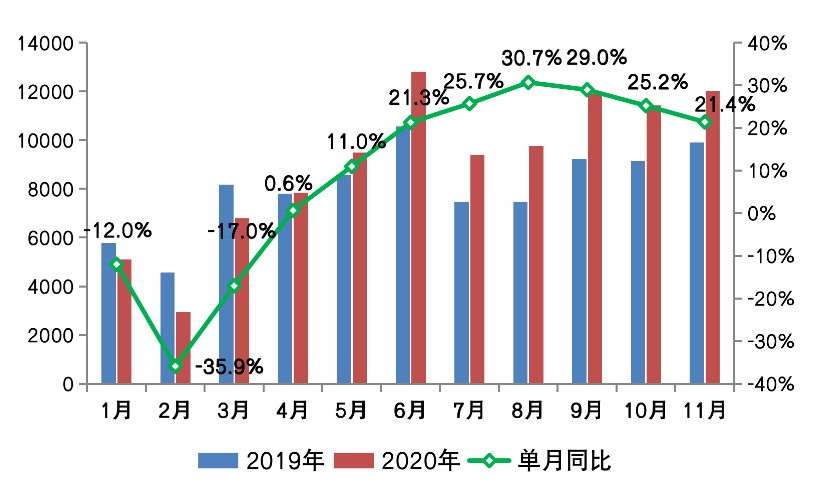

單月業(yè)績(jī)同比增速進(jìn)一步回落

2020年11月,TOP100房企實(shí)現(xiàn)銷(xiāo)售操盤(pán)金額12025.8億元,單月業(yè)績(jī)同比增長(zhǎng)21.4%,環(huán)比較上月小幅上升5.1%。實(shí)現(xiàn)全口徑金額13920.8億元,同比增長(zhǎng)20.2%,環(huán)比增長(zhǎng)8.4%,累計(jì)來(lái)看,前11月TOP100房企實(shí)現(xiàn)銷(xiāo)售操盤(pán)金額99492.4億元,實(shí)現(xiàn)全口徑金額113280.0億元,累計(jì)同比分別為12.2%與10.3%。

整體來(lái)看,雖然受年初疫情影響,整體市場(chǎng)節(jié)奏后移,總體業(yè)績(jī)規(guī)模均實(shí)現(xiàn)同比增長(zhǎng),但目前整體市場(chǎng)實(shí)際去化水平依然承壓,百?gòu)?qiáng)房企單月增速自8月以來(lái)持續(xù)回落。

8月,TOP100房企單月實(shí)現(xiàn)銷(xiāo)售操盤(pán)金額9761.7億元,同比提升至1-11月最高位,高達(dá)30.7%。隨后受政策影響,從9月起同比增速開(kāi)始從高位回落,截止至2020年11月末,百?gòu)?qiáng)房企實(shí)現(xiàn)銷(xiāo)售單月操盤(pán)業(yè)績(jī)同比增長(zhǎng)21.4%,已連續(xù)3個(gè)月同比增速下降,在這樣的市場(chǎng)環(huán)境下,12月房企仍需加緊供貨、加速去化。

表:2020年1-11月百?gòu)?qiáng)房企業(yè)績(jī)表現(xiàn)及同比變動(dòng)(億元)

數(shù)據(jù)來(lái)源:CRIC

圖:2020年1-11月百?gòu)?qiáng)房企單月銷(xiāo)售操盤(pán)金額及同比變動(dòng)(億元)

數(shù)據(jù)來(lái)源:CRIC

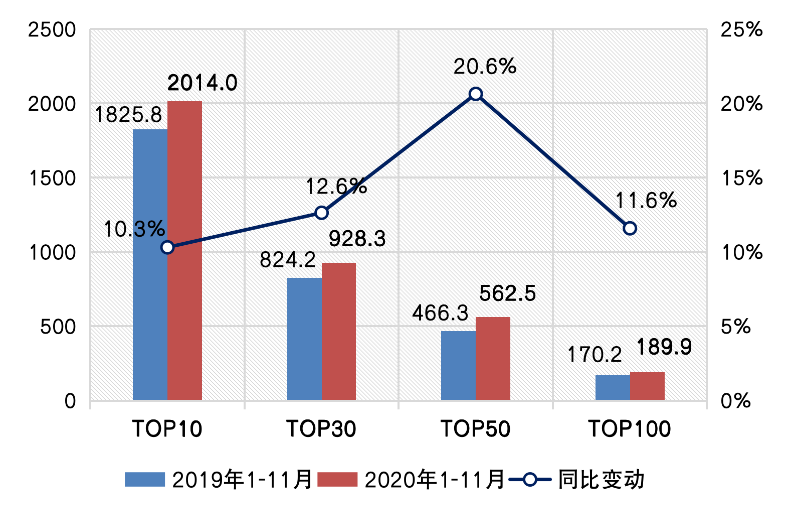

TOP50操盤(pán)金額門(mén)檻增長(zhǎng)20.6%

2020年,規(guī)模房企競(jìng)爭(zhēng)持續(xù),同時(shí)疫情對(duì)項(xiàng)目銷(xiāo)售、回款、開(kāi)復(fù)工的影響也是對(duì)房企整體經(jīng)營(yíng)實(shí)力的考驗(yàn),百?gòu)?qiáng)各梯隊(duì)房企整體呈現(xiàn)明顯分化格局。

2020年1-11月,前十強(qiáng)房企的操盤(pán)金額門(mén)檻為2014億元,同比增幅是各梯隊(duì)內(nèi)同比增幅最低的,達(dá)10.3%,TOP30和TOP50房企操盤(pán)金額門(mén)檻較高,分別提升至12.6%和20.6%至,928.3億元和562.5億元,其中50強(qiáng)門(mén)檻操盤(pán)金額增幅為各梯隊(duì)門(mén)檻增幅最高。

截至11月末,TOP100房企操盤(pán)金額門(mén)檻達(dá)到189.9億元,門(mén)檻增速為11.6%,較去年同期有明顯提升。

從各梯隊(duì)門(mén)檻同比增幅情況來(lái)看,規(guī)模房企競(jìng)爭(zhēng)優(yōu)勢(shì)較為明顯,同時(shí),受整體市場(chǎng)規(guī)模見(jiàn)頂影響,頭部房企的增長(zhǎng)天花板效應(yīng)開(kāi)始顯現(xiàn)。

圖:2020年1-11月百?gòu)?qiáng)房企銷(xiāo)售操盤(pán)金額入榜門(mén)檻及同比變動(dòng)(億元)

超7成企業(yè)單月業(yè)績(jī)同比提升

從企業(yè)業(yè)績(jī)表現(xiàn)來(lái)看,2020年11月,TOP100房企中有超7成企業(yè)實(shí)現(xiàn)單月業(yè)績(jī)同比提升。截至11月末,已有近8成房企累計(jì)業(yè)績(jī)超過(guò)去年同期,實(shí)現(xiàn)同比增長(zhǎng)。

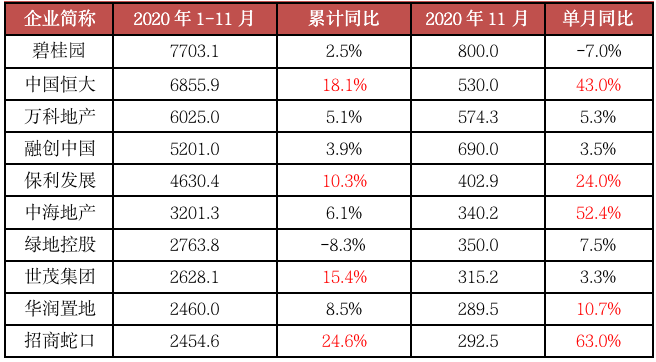

具體來(lái)看,本月央企銷(xiāo)售發(fā)力,保利、中海、華潤(rùn)、招商表現(xiàn)較為突出,單月業(yè)績(jī)規(guī)模同比提升顯著,分別為24%、52.4%、10.7%、63%。

累計(jì)來(lái)看,恒大、保利、世茂、招商同比提升較為明顯,分別為18.1%、10.3%、15.4%、24.6%。其中恒大無(wú)論是單月還是累計(jì)同比增長(zhǎng)表現(xiàn)都較為優(yōu)異。

表:2020年1-11月全口徑銷(xiāo)售TOP10房企業(yè)績(jī)表現(xiàn)(億元)

數(shù)據(jù)來(lái)源:CRIC、企業(yè)公告

超6成房企接近完成全年目標(biāo)

從房企目標(biāo)完成情況來(lái)看,截至11月末在年內(nèi)設(shè)定了業(yè)績(jī)目標(biāo)的部分規(guī)模房企中,超6成房企的目標(biāo)完成率達(dá)到90%以上。其中,恒大、金茂、濱江、越秀、時(shí)代5家房企在本月提前達(dá)成了全年目標(biāo),表現(xiàn)相對(duì)突出。

同時(shí),也有近3成房企全年的目標(biāo)完成率在85%-90%之間,另有少數(shù)房企目標(biāo)完成率仍不及85%。

事實(shí)上,第四季度以來(lái),市場(chǎng)就已進(jìn)入供貨高峰期,房企通過(guò)加速供貨帶動(dòng)成交量的上升,但行業(yè)去化承壓的基本面尚未有所改善,12月仍需加緊供貨、加速去化、沖刺全年目標(biāo)。

我們認(rèn)為,在今年疫情影響下,或?qū)⒊霈F(xiàn)部分房企無(wú)法完成全年目標(biāo)的情況。目標(biāo)業(yè)績(jī)完成率一方面受年初目標(biāo)制定情況影響,另一方面也受政策及市場(chǎng)變化影響,并不能作為評(píng)判房企的唯一標(biāo)準(zhǔn)。

表:2020年1-11月部分房企業(yè)績(jī)目標(biāo)完成率(億元)

注:其中,中海地產(chǎn)幣種為港元;碧桂園、富力、龍光、佳兆業(yè)為權(quán)益口徑,與公告一致;

碧桂園業(yè)績(jī)內(nèi)部目標(biāo)根據(jù)全年可售貨值及目標(biāo)去化率推算;

目標(biāo)增長(zhǎng)率是2020年業(yè)績(jī)目標(biāo)較2019年實(shí)際完成銷(xiāo)售金額的增幅;

年底返鄉(xiāng)置業(yè)或?qū)⑷跤谕?/span>

11月,房地產(chǎn)市場(chǎng)似有好轉(zhuǎn)的跡象,29個(gè)重點(diǎn)監(jiān)測(cè)城市商品住宅成交面積企穩(wěn)回升,同、環(huán)比分別增長(zhǎng)16%和4%。

具體而言,一線(xiàn)城市成交小幅回調(diào),環(huán)比微降1%,同比仍增長(zhǎng)35%。其中,北京、上海成交環(huán)比齊降,同比漲幅收窄,主要還是受較低供應(yīng)量影響,市場(chǎng)需求依舊堅(jiān)挺。廣州市場(chǎng)持續(xù)火熱,成交持續(xù)高位運(yùn)行,南沙、增城兩區(qū)市場(chǎng)異常火爆,合計(jì)成交占比近半。而在供應(yīng)接連放量的作用下,深圳成交顯著放量,并創(chuàng)近年來(lái)單月新高。受限價(jià)政策影響,中高端項(xiàng)目預(yù)售價(jià)格大都低于市場(chǎng)預(yù)期,“網(wǎng)紅盤(pán)”買(mǎi)到即賺到的心理預(yù)期強(qiáng)烈,致使深圳“打新”市場(chǎng)持續(xù)火爆。

25個(gè)二、三線(xiàn)城市成交企穩(wěn)回升,環(huán)比增長(zhǎng)4%,同比增長(zhǎng)14%。其中,6成二三線(xiàn)城市成交環(huán)比齊升,西安、合肥等成交放量,環(huán)比漲幅都在40%左右,成都更是環(huán)比大增62%。近7成二三線(xiàn)城市成交同比皆增,受去年同期較低基數(shù)影響,徐州、合肥同比增長(zhǎng)兩倍有余。僅限于寧波、蘇州、南寧等市場(chǎng)遇冷,成交同環(huán)比雙降,天津市場(chǎng)形勢(shì)愈加嚴(yán)峻,房?jī)r(jià)已然步入下降通道。

從我們近期調(diào)研情況來(lái)看,9、10月中部地區(qū)三線(xiàn)城市房地產(chǎn)市場(chǎng)曾短暫回暖,返鄉(xiāng)置業(yè)需求進(jìn)場(chǎng),但成交占比明顯不及往年。11月以來(lái)市場(chǎng)全面轉(zhuǎn)冷,購(gòu)房者觀(guān)望情緒愈加濃重,普遍預(yù)期房?jī)r(jià)將轉(zhuǎn)跌,那些房企扎推的板塊去化壓力則不斷加劇。疫后置業(yè)群體普遍捂緊錢(qián)袋子,整體客戶(hù)質(zhì)量在下降,價(jià)格遂成為首要關(guān)注因素。購(gòu)房者大都全城看房比較價(jià)格,購(gòu)房決策周期明顯拉長(zhǎng),并對(duì)價(jià)格異常敏感,價(jià)差100元/平方米便成為買(mǎi)不買(mǎi)的重要因素。

展望未來(lái),年底房地產(chǎn)市場(chǎng)仍不容樂(lè)觀(guān),成交即使有所回升,幅度也將有限。相較而言,核心一、二線(xiàn)城市市場(chǎng)需求堅(jiān)挺,隨著年底房企加大供貨力度,成交有望回升至高位。多數(shù)三、四線(xiàn)城市市場(chǎng)需求及購(gòu)買(mǎi)力瓶頸盡顯,疫情更是加劇市場(chǎng)下行壓力,即使年底供應(yīng)放量增長(zhǎng),成交也實(shí)難恢復(fù)至年內(nèi)高位。

長(zhǎng)期以來(lái),春節(jié)期間三四線(xiàn)城市普遍有返鄉(xiāng)置業(yè)的市場(chǎng)慣例。受限于年底疫情似有反復(fù)的跡象,今年?yáng)|南沿海城市工廠(chǎng)的停工期普遍更早,預(yù)計(jì)12月中旬三四線(xiàn)城市將陸續(xù)開(kāi)啟返鄉(xiāng)置業(yè)行情。隨著市場(chǎng)下行壓力不斷加劇,今年房企對(duì)返鄉(xiāng)置業(yè)多有期待,期盼成交能迅速反彈,階段性緩解去化壓力。不過(guò),基于疫后居民收入預(yù)期大概率將有所下滑,我們認(rèn)為今年三四線(xiàn)城市返鄉(xiāng)置業(yè)行情或?qū)⒄w弱于往年,市場(chǎng)走弱的趨勢(shì)較難根本性扭轉(zhuǎn)。

附:2020年11月TOP50房企銷(xiāo)售金額排行榜

注:文章為作者獨(dú)立觀(guān)點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評(píng)樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 10月業(yè)績(jī)同比增速進(jìn)一步回落,50強(qiáng)門(mén)檻增長(zhǎng)20.6%