面包財經

面包財經

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發展成為中國境內極具規模、最富活力的律師事務所之一。 在諸多業務領域,金誠同達都已成為行業里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優質法律服務,業務范圍涵蓋公司設立與合規、資本市場、金融、保險、信托、房地產、項目融資、基礎建設、PE/VC、資產管理、并購、稅務、知識產權、互聯網、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:新華財經面包財經

來源:面包財經(ID:mianbaocaijing)

杭州螢石網絡股份有限公司(以下簡稱“螢石網絡”或“公司”)的科創板上市申請于近日獲受理,公司擬公開發行不超過5000萬股,計劃融資37.39億元。

A股上市企業海康威視(002415.SZ)為公司控股股東。近年來,螢石網絡與海康威視之間存在著持續大額的關聯交易。此外,螢石網絡的存貨賬面價值及占資產總額的比例持續攀升,未來或需留意存貨跌價風險。

海康威視為控股股東 持續存在大額關聯交易

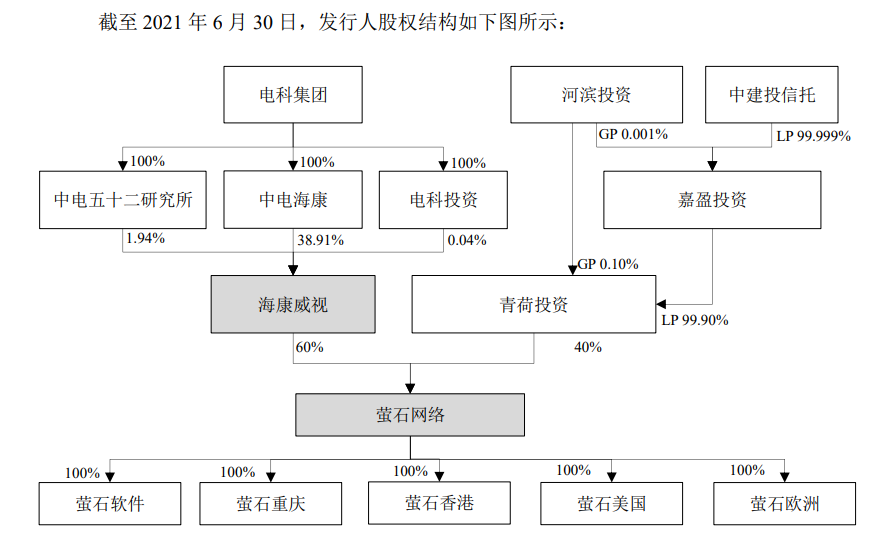

螢石網絡的股權結構較為簡單,其控股股東海康威視直接持有公司60% 的股份。青荷投資是公司另一位股東,截至招股書簽署日持有公司40%的股份。據介紹,青荷投資系海康威視跟投計劃對創新業務進行跟投的持股平臺。

圖1:螢石網絡股權結構

報告期內,螢石網絡采購材料和商品、采購勞務以及銷售商品、提供勞務等方面均存在較大的關聯交易。2018年至2019年,公司向關聯方采購材料、商品的金額占同期采購物料總額的比例分別達到100%和99.57%。但2020年和2021年上半年,隨著公司向海康威視及其下屬企業采購材料、商品金額減少,這一比例分別下降為17.34%和9.46%。

2018年至2021年上半年,螢石網絡向關聯方銷售商品/提供勞務的金額分別達到1.42億元、2.15億元、5.24億元和2.14億元,分別占同期營業收入的9.32%、9.10%、17.03%和10.66%。

圖2:2018年至2021年H1螢石網絡向關聯方銷售商品/提供勞務金額及營收占比

業績增長較快 但主營業務面臨激烈競爭

螢石網絡是一家智能家居服務商及物聯網云平臺提供商。2021年上半年,公司來自智能家居產品的主營業務收入占比為87.77%,其中最主要的產品為智能家居攝像機,占主營業務收入的70.21%,其余為智能入戶產品、其他智能家居產品以及配件產品。

公司云平臺服務的主營業務收入占比保持穩定,2018年至2021年上半年均在10%至15%之間。截至2021年6月末,公司的螢石物聯云平臺共接入各類物聯網設備1.36億臺,其中國內設備接入數1.04億臺。

2018年至2020年,螢石網絡的業績整體處于較快增長趨勢,期間營收從15.29億元上升至30.79億元、歸母凈利潤從1.32億元上升至3.26億元。公司業績增長受益于行業的較快發展。數據顯示,中國家用智能視覺產品市場規模從2018年99億元上升至2020年331億元。根據艾瑞咨詢的統計,2020年中國智能家居攝像機出貨量達4040萬臺,預計未來五年的年復合增長率為15.1%,到2025 年將達到8175萬臺。

2021年上半年,螢石網絡分別實現營收、歸母凈利潤20.06億元和2億元。

圖3:2018年至2021年H1螢石網絡營業收入、歸母凈利潤

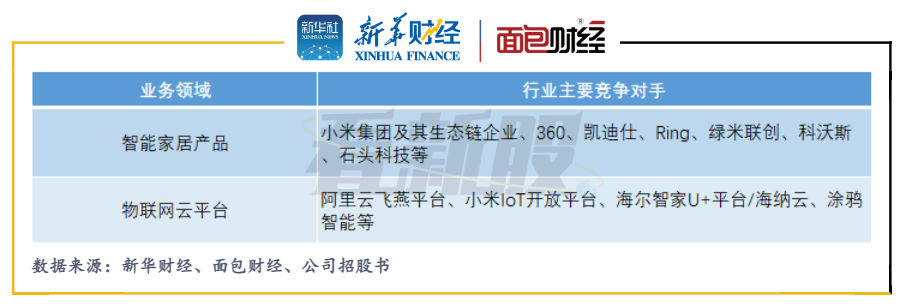

螢石網絡業務面臨著較為激烈的競爭。智能家居產品領域,公司的競爭對手包括小米集團及其生態鏈企業、360、凱迪仕、科沃斯等企業,螢石網絡在2020年智能家居攝像機領域的全球市場份額約14.39%;物聯網云平臺領域,公司面臨的競爭對手主要為大型互聯網公司、大型科技公司、第三方物聯網云平臺企業等,包括小米、阿里巴巴、涂鴉智能等。截至2020年12月末,螢石物聯云平臺接入設備數占國內同類物聯網云平臺比例約9%。

圖4:螢石網絡智能家居產品、物聯網云平臺業務主要競爭對手

存貨大幅攀升 負債率顯著高于同行

業績較快增長的同時,螢石網絡也面臨著部分年份經營現金流表現較差、存貨占比持續攀升、負債水平高于同行等潛在風險。

招股書顯示,螢石網絡在2020年實現凈利潤超過3億元的情況下錄得經營性凈現金流-2.26億元。公司表示,原因主要為2019年度因向關聯方海康威視及其下屬企業采購形成 約14億元應付款項,于2020年結清主要應付款項所致。

報告期內,螢石網絡的存貨賬面價值持續大幅攀升,由2018年7366.25萬元上升至2021年上半年末的99184.13萬元。同期,存貨賬面價值占公司資產總額的比例由5.22%上升至32.07%。

圖5:2018年至2021年H1螢石網絡存貨賬面價值及占資產總額比例

不過,螢石網絡的存貨跌價準備金額并沒有隨著存貨賬面價值的增長而同步上升。截至2021年上半年末,螢石網絡的存貨中占比最大的是原材料,占比達46.46%。其次分別為產成品和發出商品,分別占比34.21%和7.89%。

圖6:2018年至2021年H1螢石網絡存貨跌價準備及計提比例

此外,相比與科沃斯、石頭科技、JS環球生活、小米、極米科技這些可比公司,螢石網絡的資產負債率也明顯較高。數據顯示,2020年和2021年上半年,可比公司資產負債率的平均值分別為47.43%和44.99%,而螢石網絡分別達到62.04%和63.20%。

此次上市,螢石網絡計劃融資37.39億元,主要用于螢石智能制造重慶基地、新一代物聯網云平臺、智能家居核心關鍵技術研發以及螢石智能家居產品產業化基地項目。

圖7:螢石網絡募集資金用途

螢石智能制造重慶基地項目計劃投入募集資金22.09億元,接近募集資金總額的六成。該項目建設地點在重慶市,預計建設周期為3年,總建筑面積380537.22平方米。2020年和2021年上半年,公司總體產能利用率分別為81.25%和81.96%,尚未實現滿產。(CJT)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!