零壹財經

零壹財經

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發展成為中國境內極具規模、最富活力的律師事務所之一。 在諸多業務領域,金誠同達都已成為行業里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優質法律服務,業務范圍涵蓋公司設立與合規、資本市場、金融、保險、信托、房地產、項目融資、基礎建設、PE/VC、資產管理、并購、稅務、知識產權、互聯網、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:曾卓、李薇

來源:零壹財經(ID:Finance_01)

摘要

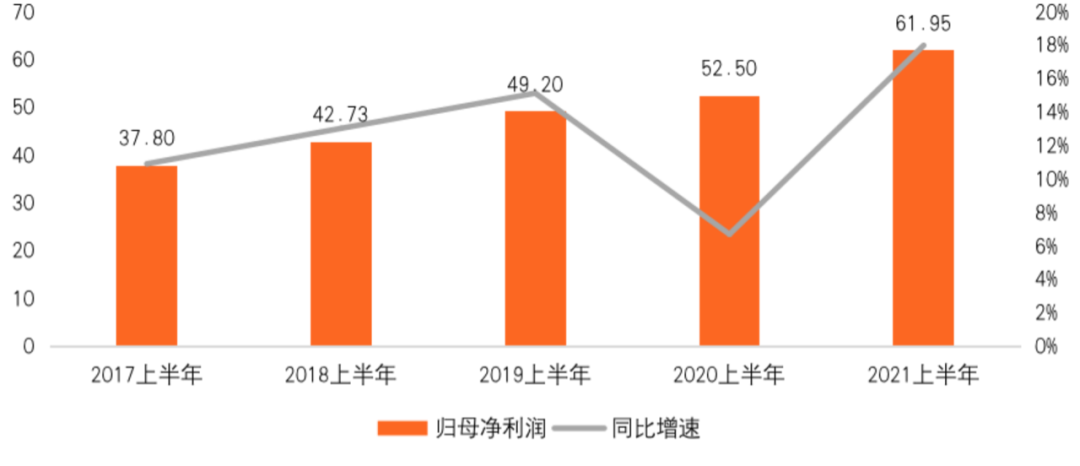

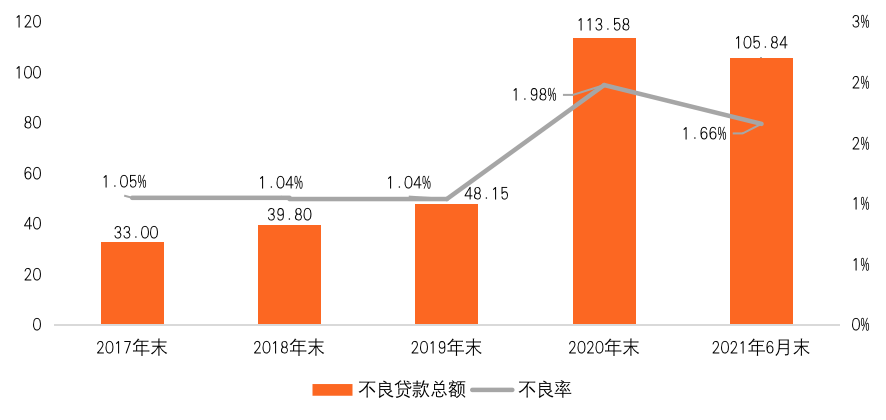

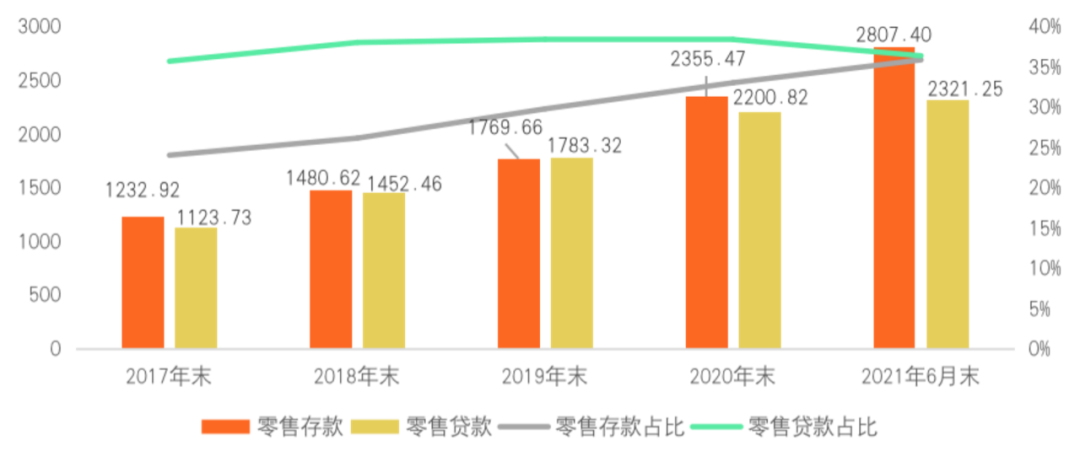

經營業績有所好轉。截至2021年6月末,歸母凈利潤較上年末增長18%至61.95億元,不良率回落至1.66%。同時,零售存貸款規模繼續擴大,零售金融占比保持穩定。

數字化轉型穩扎穩打。基礎設施的完善升級,支持著手機銀行“金融+非金融”場景的業務拓展,服務范圍和便利性大幅提升,面向小微企業的供應鏈金融業務也在科技賦能下不斷創新。

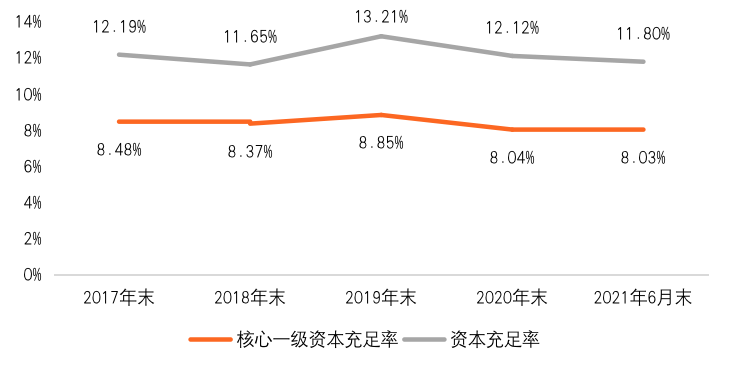

內控風險壓力不小。資本充足率遠低于行業水平,并且呈現出不斷下降的態勢。同時,回A股IPO之路阻礙重重。此外,因業務違規頻遭監管處罰,多名高管人事變動也帶來了諸多不確定因素。

圖 1:2021上半年總資產超萬億的城商行排名(單位:億元)

|

徽商銀行最新披露的2021年中報顯示,從經營情況來看,徽商銀行2021上半年的業績較2020年小幅回暖,歸母凈利潤和不良貸款率都有所改善,但來自房貸占比、資本充足率、內部治理等方面的壓力依舊不小;從業務情況來看,徽商銀行零售金融業務規模近年來在持續擴大,手機銀行APP的數字化轉型和場景建設也在大力推進,雖然該行目前的業務重心仍偏向對公客戶,但近幾年較為重視小微企業,主要面向小微客戶的供應鏈金融業務,其科技含量和創新含量不斷提升。

|

|

徽商銀行堅持“服務地方經濟、服務中小企業、服務廣大民眾”的市場定位,在零售業務上持續發力。零售存款及零售貸款余額持續穩步增長,2021年上半年分別增長了451.93億元和120.43億元,增幅分別達19.19%和5.47%。

零售貸款占比近年來較為穩定,維持在35%至39%之間。就其構成來看,2021年6月末,徽商銀行個人住房類貸款余額1204.34億元,不僅占據了零售貸款余額的半壁江山,占總貸款余額的比例也接近19%。盡管在過去幾年間,徽商銀行的房貸比已經有所回落,但2021年6月末的占比仍超過了“房貸新規”劃定的17.50%的上限,要逐步達到監管要求,須盡快調整貸款結構,繼續控制房貸業務,并保持總貸款余額的持續增長。

|

徽商銀行近年來不斷加大科技基礎設施的建設,信息系統實現換“芯”升級,并且擁有了榮獲國家A級機房認證的總部基地數據中心,具備故障自動化監控、日志管理分析、監管審計等多功能的可視化預警分析平臺。此外,該行探索量子通訊等前沿技術,可以實現數字證書保密傳輸,大幅提升客戶交易的安全性。

在完善的基礎設施支撐下,徽商銀行緊跟金融科技發展趨勢,以建設一流數字城商行為目標,將數字化轉型作為新一輪戰略的主線,并借助手機銀行等IT平臺探索線上渠道和場景建設,實現業務良性發展。2021年上半年,徽商銀行手機銀行簽約客戶總數達675.25萬戶,較上年末增幅11.90%,交易金額達8507.96元,同比增長45.19%。

另外,經過7年建設和探索的直銷銀行“徽常有財”,雖然受資管新規壓降理財規模的影響,逐步轉變為以互聯網貸款為創收中心的發展模式,但仍堅持以數字化轉型為核心,在資產投放、創利中收、線上風控等角度,探索新的發展道路。截至2021年6月末,“徽常有財”客戶總數超2327萬戶,各項貸款余額和日均存款余額分別為91.77億元和18.47億元。

在金融服務場景之外,徽商銀行還積極完善非金融服務生態圈,在手機銀行APP生活板塊,開設了“徽銀e+”個人非金融綜合服務平臺,包含積分商城、徽銀食堂、旅游金融、區域特惠、增值服務五大功能。在支付場景建設方面,徽商銀行不僅開展了“網點周邊商戶促活”、數字禮券等便民支付營銷活動,還推出了線上多渠道校園繳費產品“校園e費通”,支持大、中、小、幼等學校的學費、考試費、書本費等費用的收取。

(二)聚焦小微企業,創新供應鏈金融服務

在“金融回歸本源”的號召下,作為區域內主流銀行,徽商銀行聚焦普惠金融,持續加大對小微企業的金融服務力度,并結合科技手段提升服務水平。

在大數據技術的賦能下,徽商銀行充分融合內外部數據,面向小微客戶研發企業全景畫像,并借助智能終端提供全流程電子式金融服務,推出以信e貸、科技e貸、保e貸為代表的“徽融e”系列小企業線上貸款產品,并于近年來實現較快發展。截至2021年6月末,徽商銀行小企業線上貸款已支持小微企業超萬戶,授信額度260.55億元,較上年增加85.19億元;授信戶數10970戶,較年初增加3106戶。

在小微信貸業務方面,供應鏈金融也是徽商銀行重點推動的業務之一。針對產業鏈上下游企業資金周轉難問題,徽商銀行推出了線上供應鏈金融產品“融鏈通”,依托核心企業的優質信用為鏈上供應商提供應收賬款融資,解決了小微企業擔保抵質押物不足的難題。截至2021年6月末,該行供應鏈金融產品累計投放157.25億元,同比增長17.44%,服務客戶數804戶。

|

徽商銀行的人事變動也較為頻繁。2021年初,該行總行行長助理、徽銀理財董事長夏敏被紀檢部門帶走接受調查,5月19日辭去該行相關職務;2月聘任張居中為副行長;4月吳學民辭任徽商銀行董事長,由嚴琛接任。此外,2021上半年還有零售銀行總監、常務副行長、監事、董事等多名高管離任。

四、小結

徽商銀行近年來立足本土,瞄準零售金融,扎根服務小微企業,2021上半年的經營業績回升,零售存貸款的規模不斷擴大。數字化轉型方面,主要聚焦于個人和小微業務,尤其是通過手機銀行APP,布局于“金融+非金融”場景搭建、產品創新以及供應鏈金融業務的科技賦能等環節,并取得不錯的成效。然而,徽商銀行如今仍面臨著個人房貸占比超標、資本充足率不斷下滑、股權紛爭和內控風險拖累“回A”進程等多方面壓力,解決這一系列問題還需要時間和努力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“零壹財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!