小債看市

小債看市

作為中國基礎設施及不動產領域信息綜合服務商,睿思堅持以專業視角洞察行業發展趨勢及變革,打造最具公信力和影響力的垂直服務平臺,輸出有態度、有銳度、有價值的優質行業資訊。

作者| 小債看市

來源| 小債看市(ID:little-bond)

雖然連續五年坐上房企銷冠,但“宇宙第一房企”碧桂園的煩惱并不少。

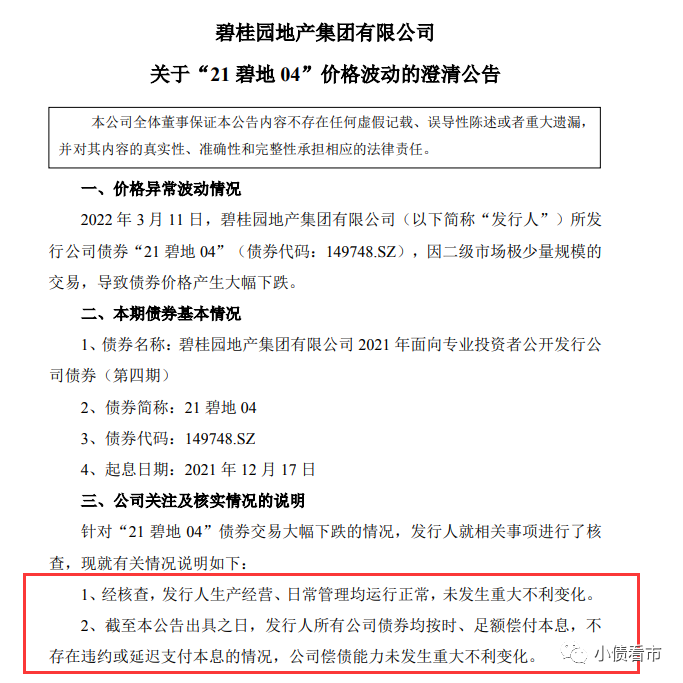

3月14日,碧桂園地產集團有限公司(以下簡稱“碧桂園地產”)發布關于“21碧地04”價格波動的澄清公告。

澄清公告

公告顯示,碧桂園地產發行的“21碧地04”,因二級市場極少量規模的交易,導致債券價格產生大幅下跌。

經核查,碧桂園地產生產經營、日常管理均運行正常,未發生重大不利變化;所有公司債券均按時、足額償付本息,不存在違約或延遲支付本息的情況,公司償債能力未發生重大不利變化。

目前,碧桂園地產經營及財務狀況良好,債券價格短期波動對發行人償債能力不構成重大影響。

據公開資料,“21碧地04”發行于2021年12月27日,當前余額10億元,票息6.3%,期限2+2年,將于2025年12月17日到期,2023年12月面臨回售。

此前,3月11日“21碧地04”遭遇暴跌,跌幅達27.1%,盤中遭臨時停牌,最終收盤為72.9元,同時碧桂園地產旗下“21碧地02”等債券也出現明顯異動。

有市場人士認為,可能是金融機構為了避險批量出庫民企地產,導致碧桂園地產債券集中下跌。

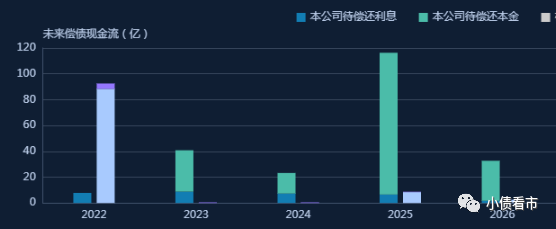

《小債看市》統計,目前碧桂園地產存續債券18只,存續規模220.23億元,其大部分債券集中在3-5年內到期,一年內債券到期規模僅27.01億元。

存續債券到期分布

據最新評級報告,碧桂園地產主體和相關債項信用等級均為AAA,評級展望“穩定”。

在離岸債券方面,主要由碧桂園(02007.HK)發行,目前存續美元債18只,存續規模117.19億美元。

另外,碧桂園還存續3只在岸債券,存續規模56.21億元,其中1-3年內到期規模有39.04億元。

值得一提的是,近日碧桂園公告稱社交媒體上流傳有關公司境內外融資相關不公平負面陳述或評論,公司董事會澄清有關陳述或評論為毫無根據且嚴重誤導。

02 財務杠桿高企

據官網介紹,碧桂園是為社會創造幸福生活的高科技綜合性企業,2007年在香港上市,連續四年入圍《財富》世界500強企業。

其中,碧桂園地產是碧桂園境內房地產業務的最主要運營平臺及境內最主要的融資平臺。

碧桂園官網

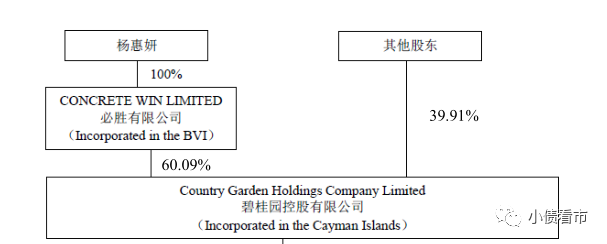

從股權結構看,碧桂園的控股股東為必勝有限公司,持股比例為60.09%,公司實際控制人為楊惠妍。

股權結構圖

2021年,碧桂園實現全口徑銷售額7588.2億元,同比下降3.8%;實現權益銷售額5580億元,完成銷售目標的88.9%。

據克而瑞數據,2021年碧桂園以7208.6億操盤金額和8411.7萬平方米操盤面積,第五年在房企中稱霸。

克而瑞數據

其實,自去年下半年以來,碧桂園的銷售日益疲軟,今年這個趨勢依舊。

今年1月,碧桂園實現權益銷售額363.6億元,同比下降9.81%;2月合約銷售金額為327.6億元,同比下降29.6%。

在土儲方面,2021年碧桂園獲取333個項目,總土地面積2029.37萬平方米,其中權益拿地金額及面積分別為1397億元及4017萬平方米,位居行業第一。

然而,碧桂園新獲取土地中6成分布在三四線城市,一二線城市占比低,未來去化存在一定壓力。

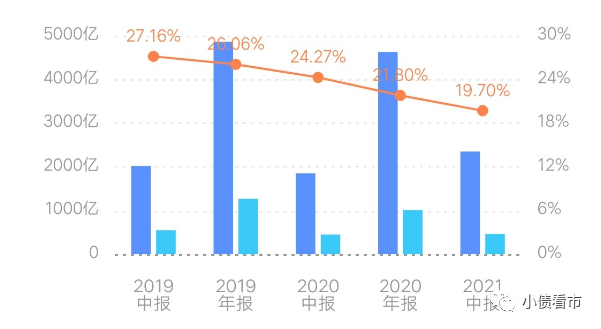

2021年上半年,碧桂園實現營收2349億元,實現歸母凈利潤150億元,同比增長6.11%,業績增速明顯下滑。

值得注意的是,碧桂園本就不高的毛利率,近年來持續走低,2021年上半年其毛利率和凈利率分別為19.7%和9.54%,盈利能力欠佳。

銷售毛利率

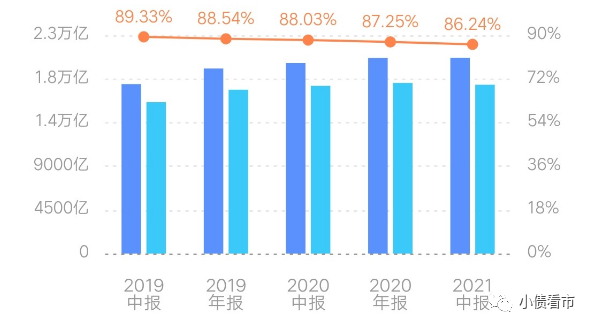

截至2021年6月底,碧桂園總資產為20174.63億元,總負債17397.87億元,凈資產2776.76億元,資產負債率86.24%。

近年來,碧桂園財務杠桿水平高企,雖其資產負債率有所下降,但仍高于行業平均水平。

財務杠桿水平

從房企融資新規“三道紅線”看,碧桂園剔除預收款項的資產負債率為77%,凈負債率49.7%,現金短債比為2.1,踩中一道監管紅線,仍屬于“黃檔”房企。

《小債看市》分析債務結構發現,碧桂園主要以流動負債為主,占總負債的84%。

截至2021年6月底,碧桂園流動負債有14696.37億元,其中一年內到期的短期債務有868.21億元。

相較于短債壓力,碧桂園流動性尚可,其賬上現金及現金等價物有1679.21億元,可以覆蓋短債,短期償債壓力可控。

在備用資金方面,截至2020年末碧桂園未使用銀行授信額度有3400億元,可見其財務彈性較好。

銀行授信

除此之外,碧桂園還有非流動負債2701.5億元,主要為長期借貸,其長期有息負債合計2374.14億元,規模十分龐大。

整體來看,碧桂園剛性債務規模有3242.35億元,主要以長期有息負債為主,帶息債務比為19%。

從融資渠道看,除了借款和發債,碧桂園還通過股權、股權質押以及信托等方式融資,融資渠道多元化。

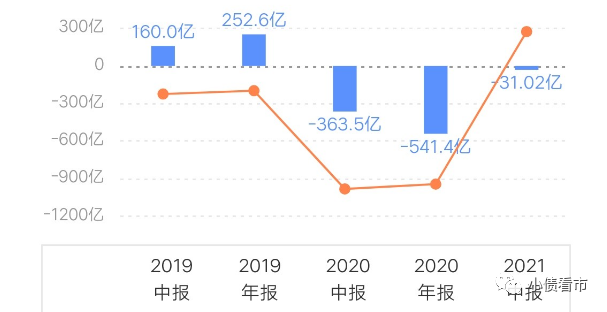

然而,2020年以來,由于外部融資環境收緊,碧桂園籌資流入資金無法覆蓋到期債務,其籌資性現金流凈額持續凈流出,公司面臨再融資壓力較大。

籌資性現金流凈額

另外,碧桂園對外擔保額度較大,存在一定擔保代償風險。

截至2021年6月末,碧桂園地產為關聯方等負債提供的擔保余額為830.4億元,占公司凈資產的39.43%,面臨一定或有負債風險。

在資產質量方面,碧桂園應收賬款和其他應收款規模較大,截至2021年6月末分別為360.37億和4033.11億元,存在一定回收風險。

總得來看,碧桂園銷售疲軟,盈利能力持續下滑;債務負擔較重,財務杠桿高企;外部融資渠道遇阻,再融資面臨一定壓力。

2010年,萬科等房企運用“高周轉”模式創造了前所未有的銷售額,這一年也被稱為房企高業績和高周轉的“元年”。

碧桂園雖然不是高周轉模式的先行者,卻把這種模式發揮到了極致。

據悉,碧桂園在萬科“5946模式”基礎上,升級提出“456模式”,即拿地4個月開盤,5個月資金回籠,6個月資金再周轉。

在“高周轉”模式大棒下,2012年以來碧桂園銷售規模一路攀升,2013年進入千億俱樂部。

2017年,碧桂園逆襲恒大和萬科,坐上房企銷售冠軍的寶座,被稱為“宇宙第一房企”。

隨后,碧桂園又憑借規劃投資6000億元的馬來西亞森林城市項目,成為出海動作最猛的內房企,風光一時無兩。

然而,近年來碧桂園房屋建設安全事故頻繁上演,同時其內部貪腐問題也愈演愈烈,近日還因裁員、討薪等風波登上熱搜。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!