YY評級

YY評級

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設(shè)有分所,并在日本東京設(shè)有辦事處。今天,金誠同達已發(fā)展成為中國境內(nèi)極具規(guī)模、最富活力的律師事務(wù)所之一。 在諸多業(yè)務(wù)領(lǐng)域,金誠同達都已成為行業(yè)里的領(lǐng)頭軍,能夠為客戶提供全方位、多層次、個性化的優(yōu)質(zhì)法律服務(wù),業(yè)務(wù)范圍涵蓋公司設(shè)立與合規(guī)、資本市場、金融、保險、信托、房地產(chǎn)、項目融資、基礎(chǔ)建設(shè)、PE/VC、資產(chǎn)管理、并購、稅務(wù)、知識產(chǎn)權(quán)、互聯(lián)網(wǎng)、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿(mào)易、WTO爭端解決、跨境爭議解決等。

作者:rating狗

來源:YY評級(ID:YYRating)

摘要

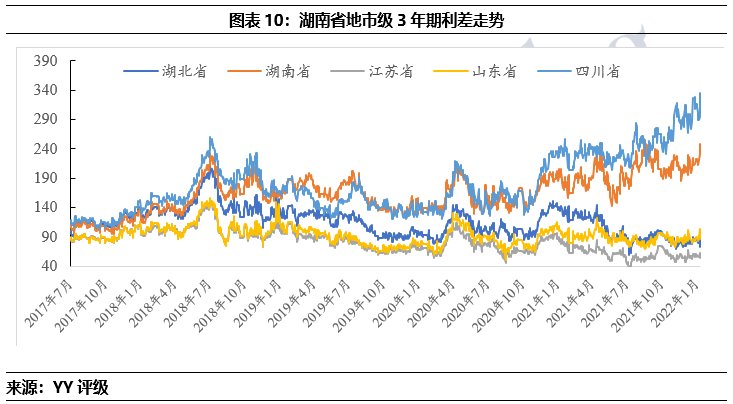

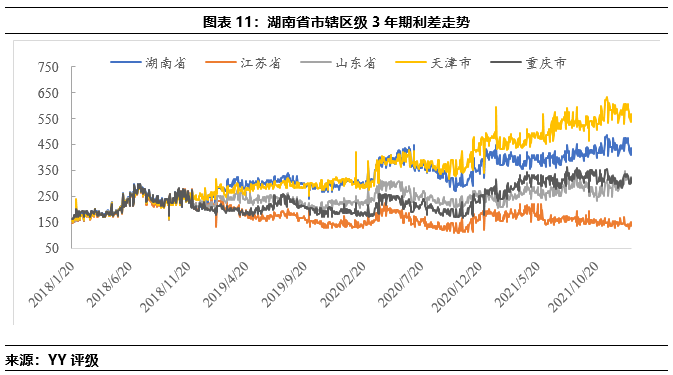

湖南城投如何看,規(guī)避還是挖掘?

資產(chǎn)荒的背景中,欠配行情下市場將目標都錨定了東部的下沉和中西部的挖掘之中,那么湖南又如何?市場多與空的交雜之下,我們希冀于通過存量、成交、化債和市場認可等變量觀察2022的湖南走向何地?

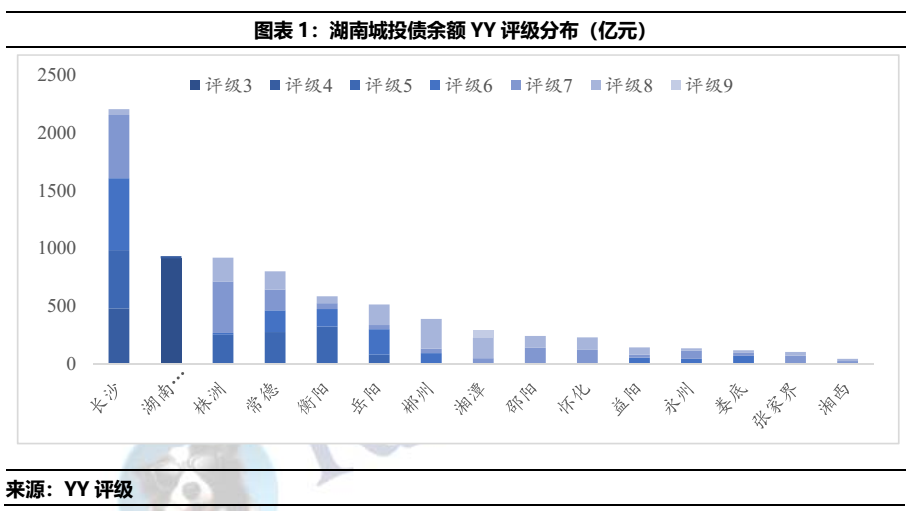

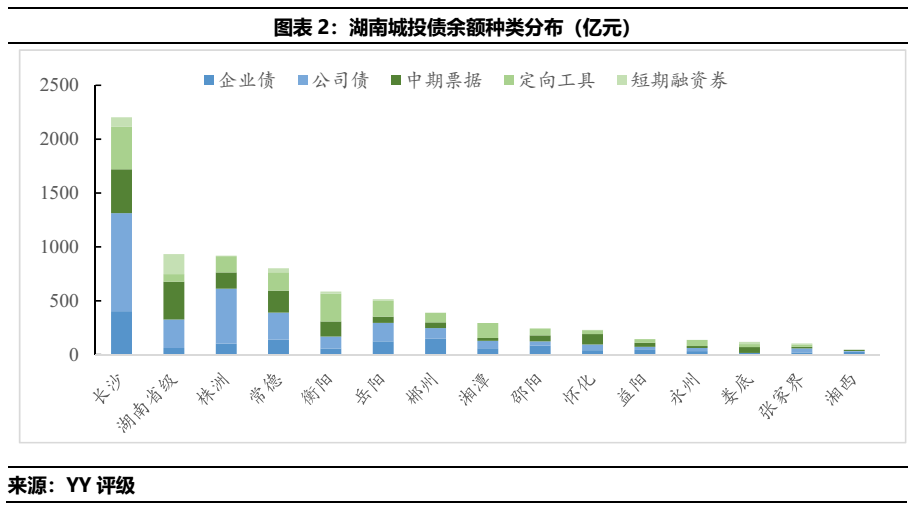

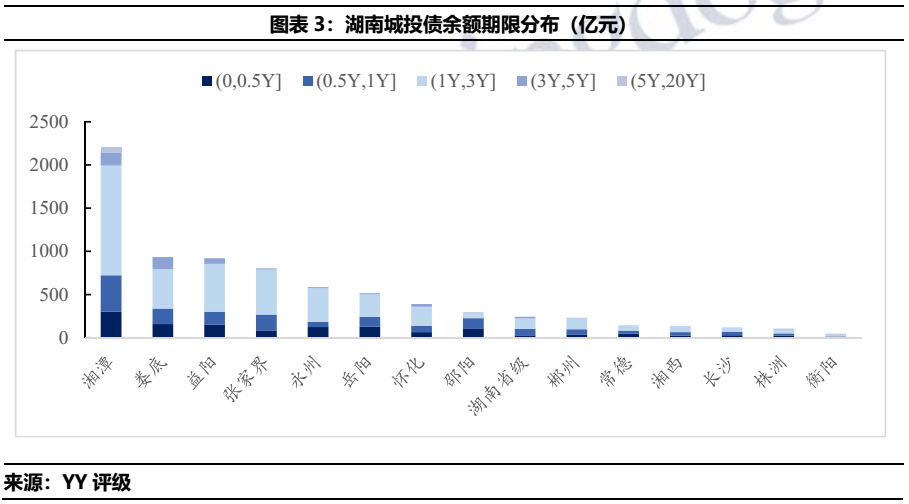

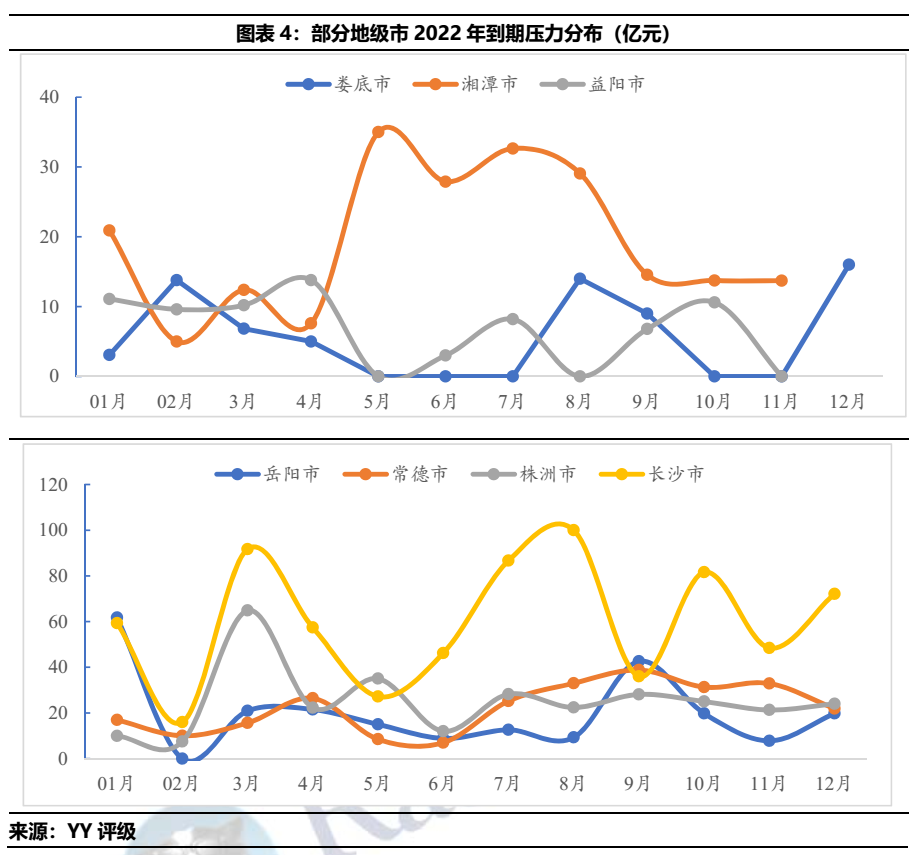

存量而言,長株潭和環(huán)洞庭湖區(qū)域存量高,湘西存量規(guī)模小;結(jié)構(gòu)方面,協(xié)會產(chǎn)品、公司債、企業(yè)債占比分別是48%、33%和17%;多數(shù)地級市存量債多為協(xié)會產(chǎn)品,湘西州、邵陽、郴州企業(yè)債量稍高。期限而言,期限存量而言,相關(guān)債券到期(含行權(quán))均集中于3年內(nèi)。其中一年內(nèi)到期壓力最高的區(qū)域為湘潭(占比77.13%)、婁底(57%)、益陽(55%)。

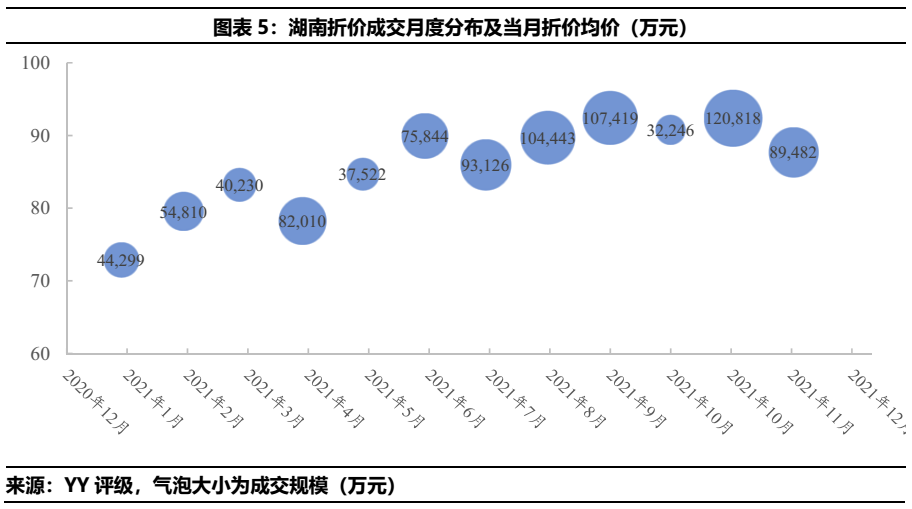

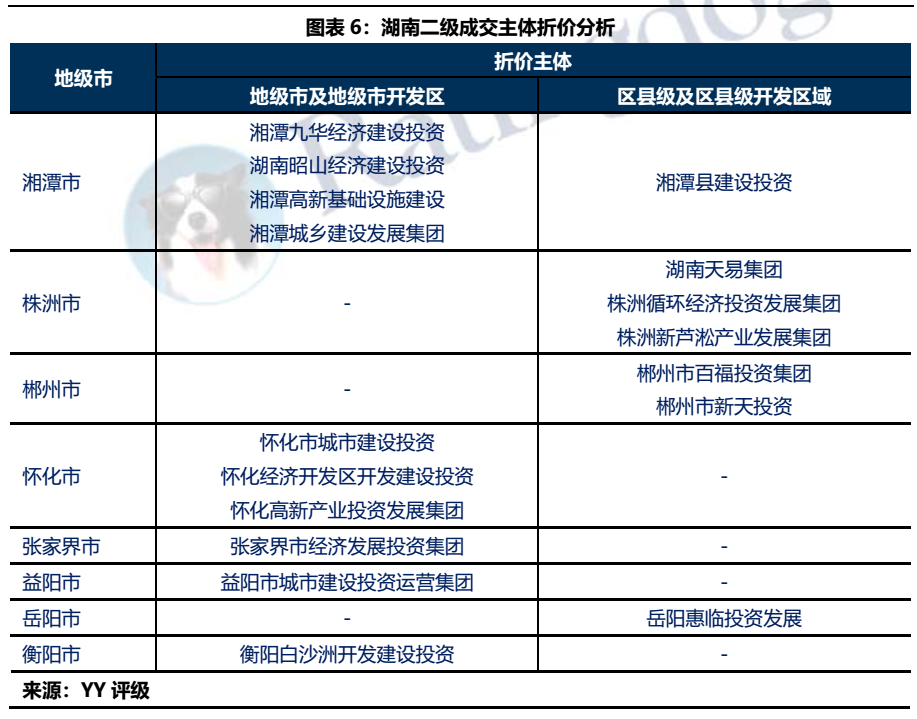

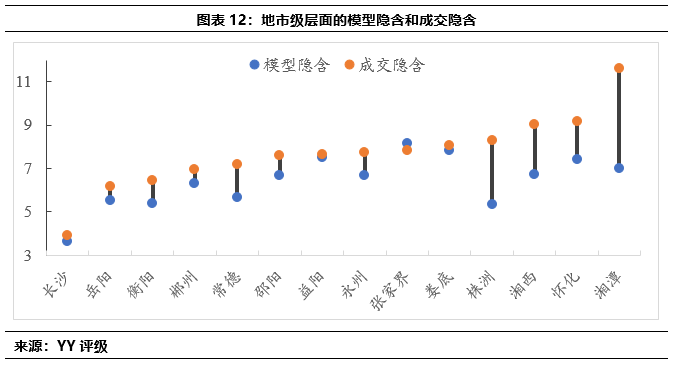

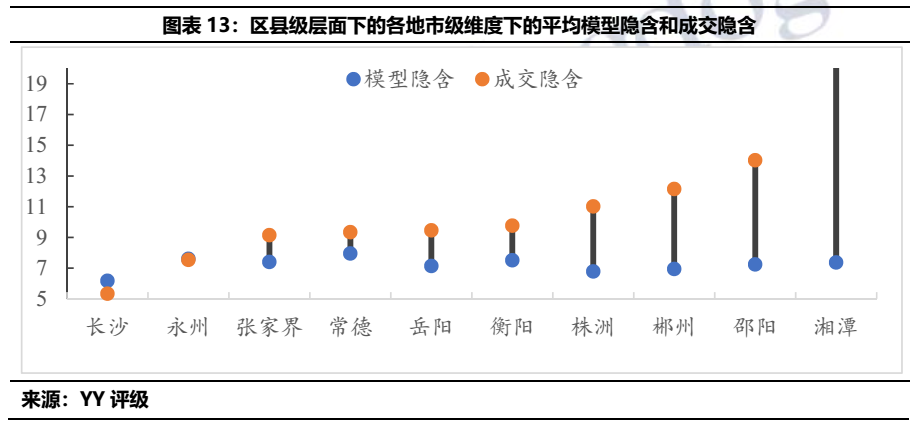

折價方面,折價主體主要位于湘潭、株洲、郴州、懷化、張家界、益陽、岳陽和衡陽等區(qū)域與,其中湘潭、懷化、株洲及郴州折價主體較多。

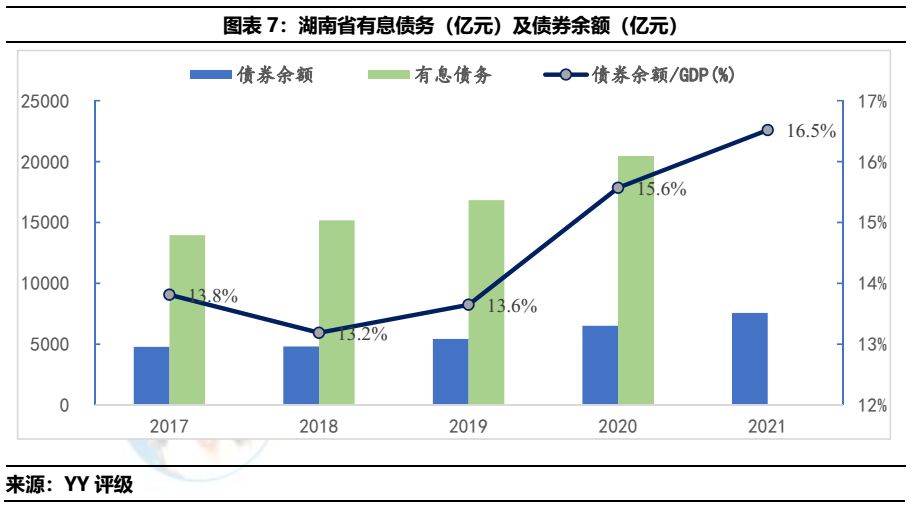

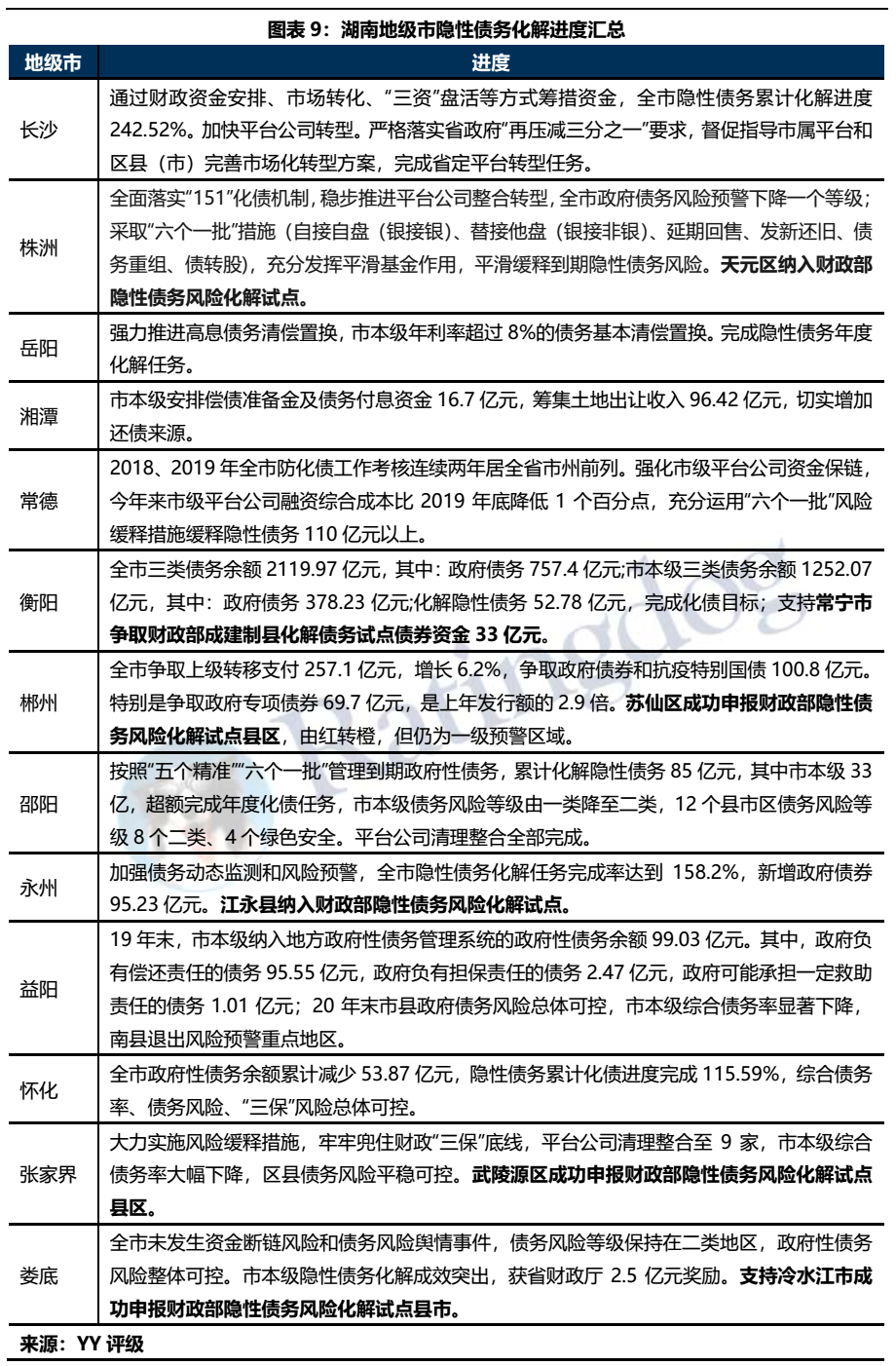

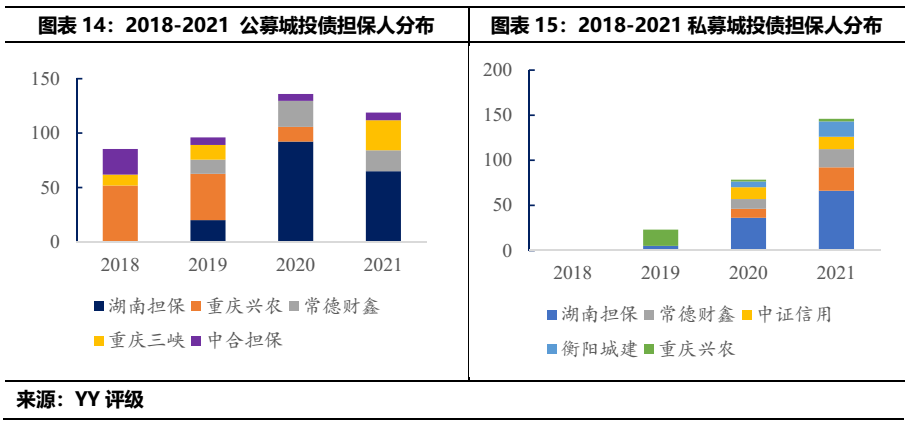

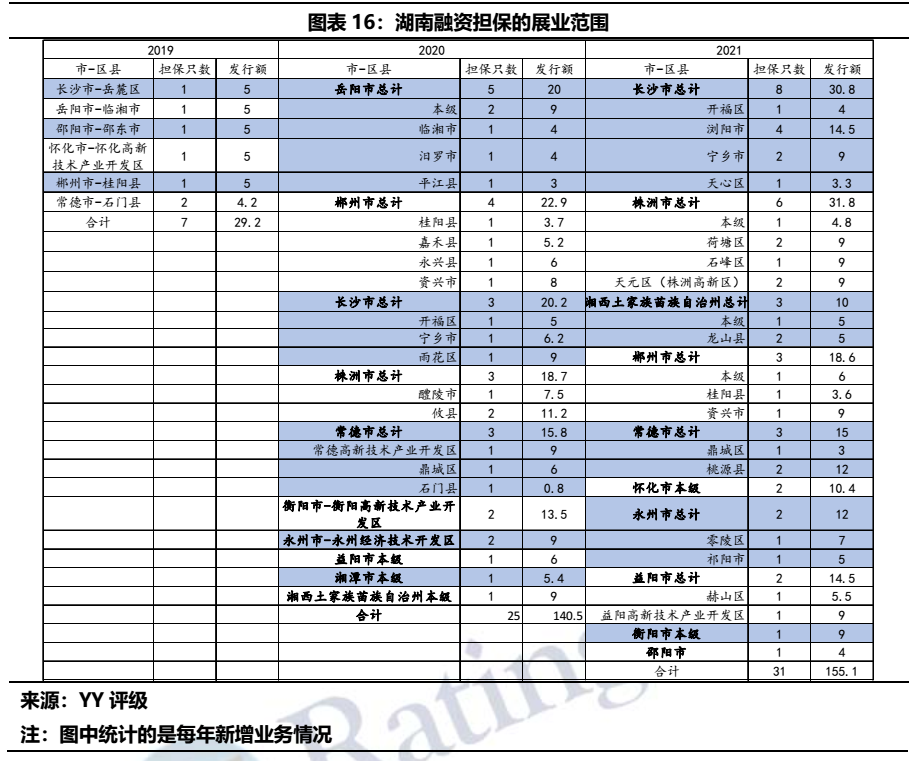

債務(wù)管控方面,四層債務(wù)(政府債務(wù)、隱性債務(wù)、關(guān)注類債務(wù)和經(jīng)營性債務(wù))體系下,嚴控前三類,但模糊界限之下,整體債務(wù)規(guī)模增長依舊,占財稅和經(jīng)濟體量比重依舊較高。化債方面,18年開啟平臺整合之下,有一定邊際改善,同時建制縣試點債務(wù)化解對于尾部風(fēng)險的一定緩釋,化債有一定成果,市場認可亦有一定改善。

因此,從投資的視角而言,發(fā)展預(yù)期的邏輯支撐湖南在城投債市場的一席之地,也具備了挖掘的價值。

就具體的方式而言,擇優(yōu)區(qū)域——以發(fā)展區(qū)位強的地區(qū)與較高層級的主體為主,區(qū)縣級核心聚焦于省會下轄區(qū)縣;此外,下沉方式中采用本地“省擔(dān)+”的方式,選擇債務(wù)合規(guī)性強、可持續(xù)經(jīng)營屬性的主體進行投資。

圖表速覽

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“YY評級”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!