不良掘金蛙

不良掘金蛙

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發展成為中國境內極具規模、最富活力的律師事務所之一。 在諸多業務領域,金誠同達都已成為行業里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優質法律服務,業務范圍涵蓋公司設立與合規、資本市場、金融、保險、信托、房地產、項目融資、基礎建設、PE/VC、資產管理、并購、稅務、知識產權、互聯網、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:不良掘金蛙

來源:不良掘金蛙(ID:buliangjuejinwa002)

2021年3月31日,央媽發布第3號公告,要求所有從事貸款業務的機構,“應當以明顯的方式向借款人展示年化利率,并在簽訂貸款合同時載明……”。具體文件內容寫得很清晰,而且很多媒體也都轉載、解讀。在這里我們就不在累述了。公告原文網址如下大家可自行查看:

http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4221375/index.html

在公告中提到了復利計算方式和樣例,采用內部收益率法,英文名稱Internal Rate of Return,簡稱IRR。至于IRR的原理和解釋,也不在這分享了。那我們分享點什么呢?如何自己簡單計算IRR。

一直有想分享一些自己工作中遇到的實踐問題的想法,遲遲沒有行動。前段時間看到一位條友發布的動態,突然想開始做這件事情,很多人根本不會計算IRR,也不知道自己的貸款實際利率有多高,我曾經手算過,耗時還是非常長。不適合大家,所以為了讓大家自己能知道自己的實際貸款利息,把這個方法分享給大家。不墨跡!就用央媽發布的三個樣例。

以下內容部分轉自中國人民銀行官網第3號公告

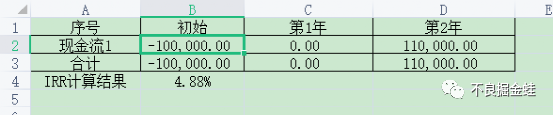

一、到期一次性還本付息類產品

例如,某貸款產品,期限為2年,本金為10萬元,2年后借款人一次性還本付息11萬元。上述貸款的年化利率約為4.88%,計算過程為:100000=110000/(1+IRR)2。這類金融產品先對計算簡單,一旦年限較長其實計算也比較麻煩。如何簡單計算出IRR結果呢?

首先,打開你電腦中的EXCEL或者WPS表格,根據案例1輸入對應現金流,在B4單元格輸入公式:=IRR(B3:D3)回車(保留倆位小數)。

二、分期償還類產品

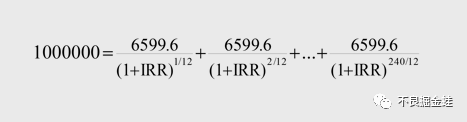

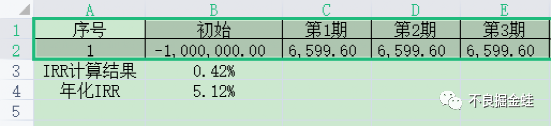

例如,某個人住房貸款,期限為20年,按月還款,共240期,本金為100萬元,采用等額本息方式還款。按照還款計劃,從借款后第一個月末起,借款人每月等額償還本息6599.6元。上述貸款以單利計算的年化利率約為5%。以IRR方法計算的年化利率約為5.12%,計算過程為:

這個是不是就比上一個計算要繁瑣了,沒關系。同樣打開表格,輸入對應的現金流,從第1期到第240期都要輸入哦。我只是中間太長了就截圖了兩端的,有快捷方式可以自動填充,自己百度去!。這里有一個不一樣的地方要把IRR轉化成年化的IRR,前面還是一樣在B3單元格輸入公式=IRR(B2:IH2),在B4中輸入公式=(1+B3)^12-1。這里不說為什么了,12次冪的意思就是每月還款。要是每季度還款把12改成4。

三、收取費用的產品

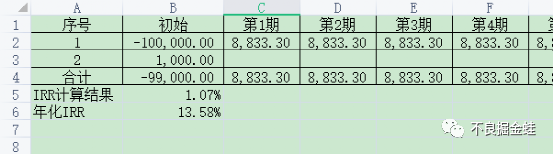

例如,某消費金融公司貸款,期限為1年,按月還款,共12期,本金為10萬元。按照還款計劃,借款人在借款當期一次性支付1000元服務費,并從借款后第一個月末起,每月等額償還8833.3元,其中本金100000/12=8333.3元,分期費(按初始貸款本金的0.5%計算)100000*0.5%=500元。上述貸款以單利計算的綜合年化利率約為12.80%。以IRR方法計算的綜合年化利率約為13.58%,計算過程為:

這種其實小貸或者網貸比較多,同樣是創建一個表格,輸入對應的現金流,同樣是12期都要輸入哦。在B5位置輸入公式=IRR(B4:N4),在B6位置輸入公式=(1+B5)^12-1。這里和上面不一樣的是金融機構支出10萬的時候當期有一筆1000元的進賬,實際支出只有99000元。

以上內容僅為了大家可以自行簡單計算自己的貸款采用復利方式計算的利率,如果是其他投資分析方法不都適用。希望能幫到一些人。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“不良掘金蛙”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 關于央行新規定計算解析