中證鵬元評級

中證鵬元評級

作為中國基礎設施及不動產領域信息綜合服務商,睿思堅持以專業(yè)視角洞察行業(yè)發(fā)展趨勢及變革,打造最具公信力和影響力的垂直服務平臺,輸出有態(tài)度、有銳度、有價值的優(yōu)質行業(yè)資訊。

作者:高慧珂

來源:中證鵬元評級(ID:cspengyuan)

主要內容

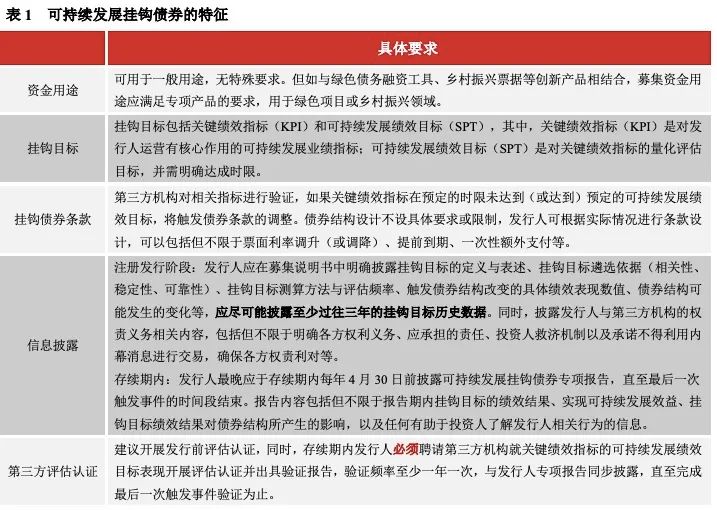

可持續(xù)發(fā)展掛鉤債券(Sustainability-Linked Bond,簡稱SLB)是指將債券條款與發(fā)行人可持續(xù)發(fā)展目標相掛鉤的債務融資工具。可持續(xù)發(fā)展掛鉤債券不屬于綠色債券,不同于綠色債券的募集資金用途創(chuàng)新,可持續(xù)發(fā)展掛鉤債券的創(chuàng)新之處在于債券結構的創(chuàng)新,將債券條款與預定的可持續(xù)發(fā)展目標掛鉤。可持續(xù)發(fā)展掛鉤債券要求每年披露可持續(xù)發(fā)展相關專項報告,對第三方評估認證的態(tài)度是:建議進行發(fā)行前評估認證,必須進行存續(xù)期評估認證。

根據公開信息搜集到的國際發(fā)行案例,發(fā)行人所屬行業(yè)有電力、服裝、建筑,掛鉤的債券條款有利率調升、購入碳抵銷額度等。銀行間債券市場首批有7家企業(yè)發(fā)行了可持續(xù)發(fā)展掛鉤債券。發(fā)行人有電力、鋼鐵、煤化工、水泥生產企業(yè);發(fā)行人主體信用級別均為AAA級;發(fā)行期限以3年為主;掛鉤的關鍵績效指標有新能源發(fā)電裝機容量、單位產品能耗和污染物排放量,掛鉤的債券結構設計有續(xù)期、利率調升、贖回。

發(fā)行可持續(xù)發(fā)展掛鉤債券的關鍵在于定量設計可持續(xù)發(fā)展目標。當前發(fā)行可持續(xù)發(fā)展掛鉤債券的優(yōu)勢有:其一,對發(fā)行人來說具有較好的形象宣傳作用;其二,幫助發(fā)行人提前布局可持續(xù)發(fā)展規(guī)劃和實現路徑,未來獲得更多的市場認可。與此同時,發(fā)行可持續(xù)發(fā)展掛鉤債券時要做好可持續(xù)發(fā)展掛鉤債券存續(xù)期間的信息披露工作安排,且債存續(xù)期需要進行第三方評估認證,一定程度上增加發(fā)行人的發(fā)行費用,此外,因為可持續(xù)發(fā)展掛鉤債券設計有掛鉤的債券條款,比如如果不能按時完成設定的可持續(xù)發(fā)展目標,會面臨債券利率調升,增加發(fā)行人融資費用。

正文

一、認識可持續(xù)發(fā)展掛鉤債券

可持續(xù)發(fā)展掛鉤債券(Sustainability-Linked Bond,簡稱SLB)是指將債券條款與發(fā)行人可持續(xù)發(fā)展目標相掛鉤的債務融資工具。國際上,可持續(xù)發(fā)展掛鉤債券最早出現于2019年的歐洲,國際資本市場協(xié)會(ICMA)2020年6月推出指導性文件《可持續(xù)發(fā)展掛鉤債券原則》。交易商協(xié)會在借鑒國際經驗的基礎上,創(chuàng)新推出可持續(xù)發(fā)展掛鉤債券,根據《可持續(xù)發(fā)展掛鉤債券(SLB)十問十答》,可持續(xù)發(fā)展掛鉤債券有如下特征。

可持續(xù)發(fā)展掛鉤債券不屬于綠色債券,不同于綠色債券的募集資金用途創(chuàng)新,可持續(xù)發(fā)展掛鉤債券的創(chuàng)新之處在于債券結構的創(chuàng)新,將債券條款與預定的可持續(xù)發(fā)展目標掛鉤,掛鉤的條款包括但不限于票面利率調升(或調降)、提前到期、一次性額外支付等。發(fā)行綠色債券的關鍵在于要有綠色的募投項目或者發(fā)行人本身屬于綠色產業(yè)領域,而發(fā)行可持續(xù)發(fā)展掛鉤債券的關鍵在于定量設計可持續(xù)發(fā)展目標。當然,可持續(xù)發(fā)展掛鉤債券也可以和綠色債券相結合,同時貼標綠色債券。

可持續(xù)發(fā)展掛鉤債券在信息披露、第三方評估認證方面與綠色債券有些許類似。可持續(xù)發(fā)展掛鉤債券要求每年披露可持續(xù)發(fā)展相關專項報告,綠色債券要求每半年披露綠色相關專項報告。可持續(xù)發(fā)展掛鉤債券對第三方評估認證的態(tài)度是:建議進行發(fā)行前評估認證,必須進行存續(xù)期評估認證;綠色債券對第三方評估認證的態(tài)度是鼓勵。

二、中外可持續(xù)發(fā)展掛鉤債券發(fā)行案例

根據《可持續(xù)發(fā)展掛鉤債券(SLB)十問十答》,可持續(xù)發(fā)展掛鉤債券已累計發(fā)行總額約180億美元,發(fā)行人涉及電力、鋼鐵、水泥、建筑等多個行業(yè)。我們根據公開信息搜集到幾個發(fā)行案例,發(fā)行人所屬行業(yè)有電力、服裝、建筑,如表2所示,國際發(fā)行的可持續(xù)發(fā)展掛鉤債券掛鉤的債券條款有利率調升、購入碳抵銷額度等。

銀行間債券市場首批有7家企業(yè)發(fā)行了可持續(xù)發(fā)展掛鉤債券,募集資金規(guī)模73億元,具體情況見表3。從發(fā)行人來看,有電力、鋼鐵、煤化工、水泥生產企業(yè);發(fā)行人主體信用級別均為AAA級;可持續(xù)發(fā)展掛鉤債券的發(fā)行期限以3年為主;掛鉤的關鍵績效指標有新能源發(fā)電裝機容量、單位產品能耗和污染物排放量,掛鉤的債券結構設計有續(xù)期、利率調升、贖回。

如前文所述,發(fā)行可持續(xù)發(fā)展掛鉤債券的關鍵在于定量設計可持續(xù)發(fā)展目標。發(fā)行人在遴選擬掛鉤的關鍵績效指標(KPI)和可持續(xù)發(fā)展績效目標(SPT)時,應以被選目標與發(fā)行人主營業(yè)務及整體戰(zhàn)略規(guī)劃具有較強關聯(lián)性為首要原則。具體目標設置可為企業(yè)整體可持續(xù)發(fā)展目標、選定重點區(qū)域發(fā)展目標、與企業(yè)整體業(yè)務關聯(lián)度較高或收入占30%及以上業(yè)務的發(fā)展規(guī)劃,體現發(fā)行人在可持續(xù)發(fā)展領域的整體貢獻與完成度。關鍵績效指標還應具備以下四個特征:與國家可持續(xù)發(fā)展戰(zhàn)略保持一致;可以被客觀計算與量化,并可以設置明確的基準值與目標值;指標的量化結果可以被權威第三方機構事后校驗和重復驗算;可以體現一個時間階段內的成效并具備可持續(xù)性,不建議設立短期指標、與長期運營關系不大的一次性指標或僅體現某一具體時點狀態(tài)的指標。可持續(xù)發(fā)展績效目標(SPT)的設定,應遵循“實質性、可驗證、時限性”原則,應當具體、量化、可測度,可與基準值、行業(yè)標準值或平均值等進行比較,可被實際值所驗證,與“一切照常”的運營情景相比在可持續(xù)發(fā)展方面有實質性改進。在選定掛鉤的可持續(xù)發(fā)展目標后,還要披露掛鉤指標的計算方法、披露至少過往三年的掛鉤目標歷史數據、選定某一時點該指標數值作為比較基準、設定掛鉤指標的目標值,并需在債券存續(xù)期每年聘請獨立外部第三方機構出具認證報告。

三、優(yōu)劣勢分析

可持續(xù)發(fā)展掛鉤債券適合注重聲譽、希望擴大ESG投資人基礎、有信心和實力實現可持續(xù)發(fā)展目標的主體發(fā)行,尤其是暫無足夠綠色項目而較難發(fā)行綠色債務融資工具的發(fā)行人和想參與可持續(xù)金融的傳統(tǒng)行業(yè)發(fā)行人。當前發(fā)行可持續(xù)發(fā)展掛鉤債券的優(yōu)勢有:其一,對發(fā)行人來說具有較好的形象宣傳作用;其二,當前國內ESG投資理念發(fā)展較快,越來越多的投資者關注綠色、ESG領域,就評級機構來說,國際三大評級機構均開發(fā)了各自的ESG評估系統(tǒng),一些國內評級機構也已經開始重視ESG模型的研發(fā),希望在評級時加強對ESG因素的考量,未來ESG 因素將逐步在資本市場定價中反映,另外,支持ESG投資發(fā)展的環(huán)境信息披露、ESG評價等基礎設施也在不斷發(fā)展和完善,均促進資本市場投資者踐行ESG投資,因此在“碳中和”目標下,發(fā)行可持續(xù)發(fā)展掛鉤債券可以幫助發(fā)行人提前布局可持續(xù)發(fā)展規(guī)劃和實現路徑,未來獲得更多的市場認可。

與此同時,發(fā)行可持續(xù)發(fā)展掛鉤債券時要做好可持續(xù)發(fā)展掛鉤債券存續(xù)期間的信息披露工作安排,且債券存續(xù)期需要進行第三方評估認證。當前綠色債券、碳中和債券市場對于第三方評估認證的態(tài)度為鼓勵或建議,可持續(xù)發(fā)展掛鉤債券是國內首個監(jiān)管要求必須進行評估認證的債券品種,會在一定程度上增加發(fā)行人的發(fā)行費用。此外,因為可持續(xù)發(fā)展掛鉤債券設計有掛鉤的債券條款,比如如果不能按時完成設定的可持續(xù)發(fā)展目標,會面臨債券利率調升,增加發(fā)行人融資費用。

最后,《可持續(xù)發(fā)展掛鉤債券(SLB)十問十答》中首次對第三方機構的資質做出了明確要求,要求第三方機構應具有完善的內部管理制度和專業(yè)人員配備,擁有氣候環(huán)境測評或評估認證工作經歷的專業(yè)人員;參與綠色債券評估認證項目不少于5個,或在國內完成的清潔發(fā)展機制(CDM)或自愿減排項目的審定與核查、ISO14064企業(yè)溫室氣體核查等領域項目總計不少于10個,承擔過綠色金融、溫室氣體控制和管理、碳排放核算等若干國家級、省市級或監(jiān)管機構等的課題研究。公司具有良好的業(yè)績、項目經驗和市場聲譽;同時,評估或驗證方法需依照國家相關部委或主管部門制定的測算方法,確保測算方法有據可依。加強綠色評估認證機構的管理,有助于國內綠色評估認證機構的規(guī)范發(fā)展,助力綠色金融的發(fā)展、碳中和目標的實現。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!