債券球

債券球

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發(fā)展成為中國境內極具規(guī)模、最富活力的律師事務所之一。 在諸多業(yè)務領域,金誠同達都已成為行業(yè)里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優(yōu)質法律服務,業(yè)務范圍涵蓋公司設立與合規(guī)、資本市場、金融、保險、信托、房地產(chǎn)、項目融資、基礎建設、PE/VC、資產(chǎn)管理、并購、稅務、知識產(chǎn)權、互聯(lián)網(wǎng)、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿(mào)易、WTO爭端解決、跨境爭議解決等。

作者:債券球

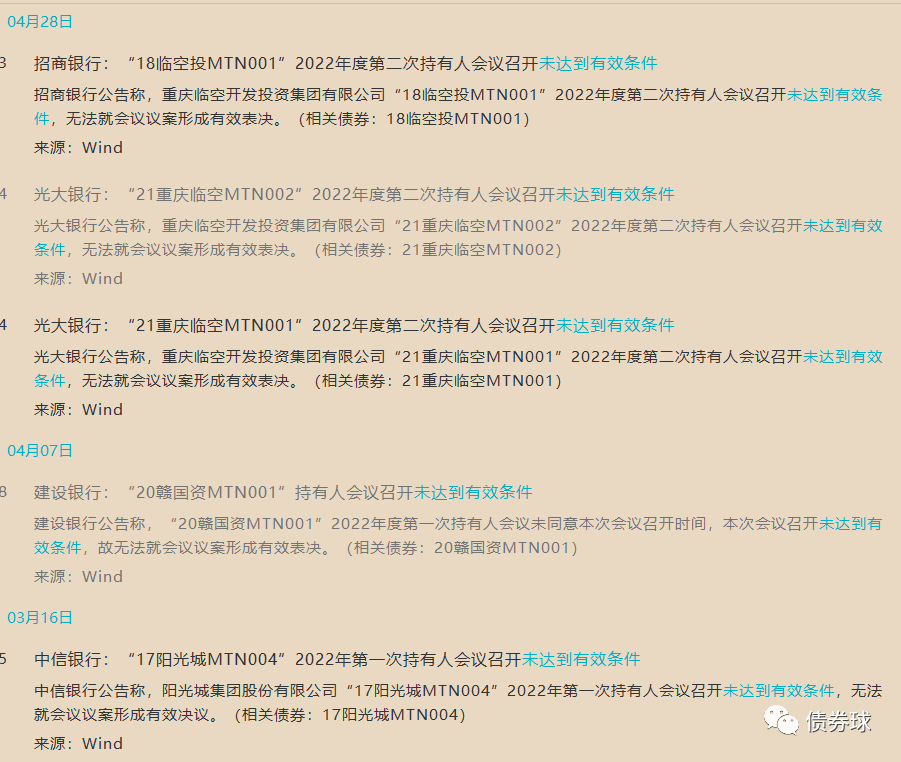

前兩天,重慶臨空因資產(chǎn)劃轉的事情, 18臨空投MTN001、21重慶臨空MTN001和21重慶臨空MTN002分別召開了持有人會議,并就持有人會議召開未達到有效條件進行了公告。協(xié)會產(chǎn)品就持有人會議召開未達到有效條件進行公告并非個例,但是在此前提下,個別議案依然可以執(zhí)行卻較為少見。

一、事情經(jīng)過

上述3只產(chǎn)品涉及的議案均為兩個,分別涉及:資產(chǎn)劃出和資產(chǎn)劃入,具體見下圖。本文討論的主要是議案一,關于發(fā)行人計劃將下屬子公司重慶創(chuàng)新經(jīng)濟走廊開發(fā)建設有限公司100%股權劃出。

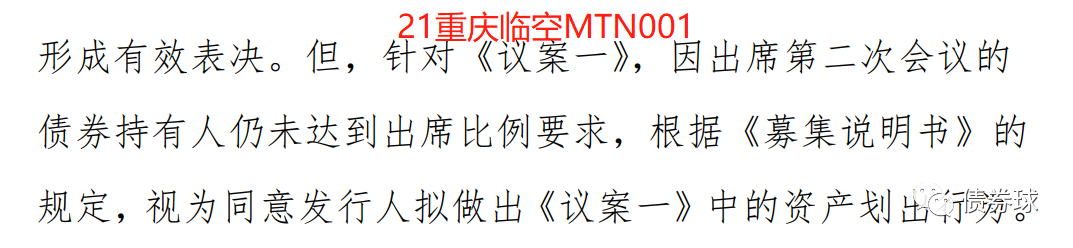

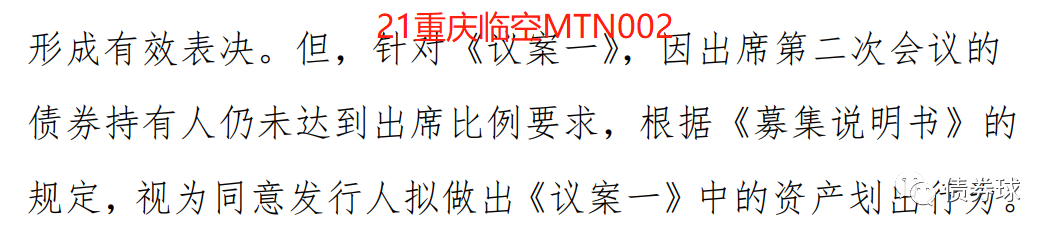

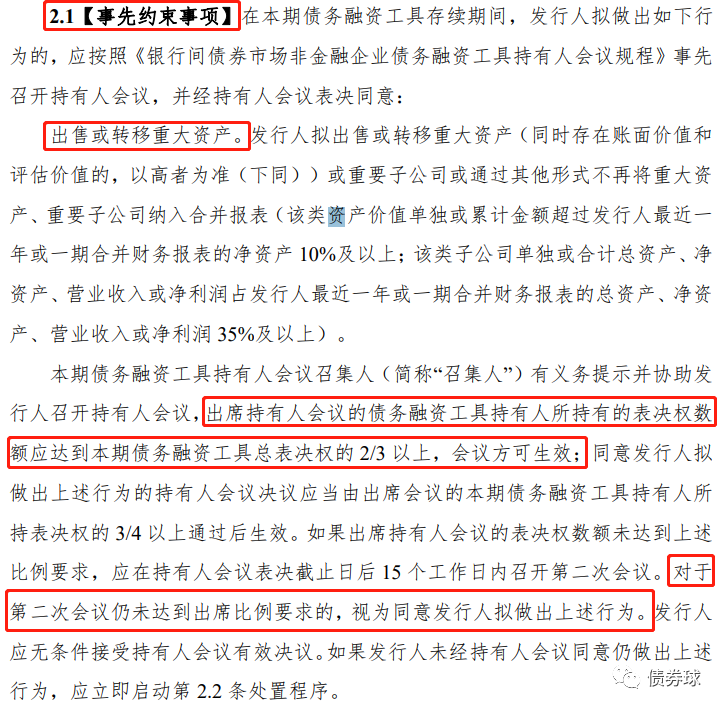

因出席本次會議的債券持有人(或代理人)所持有的表決權數(shù)額未達到本期債務融資工具總表決權數(shù)額的 2/3 以上,根據(jù)《持有人會議規(guī)程》、《募集說明書》的規(guī)定,本次會議未生效,無法就會議議案形成有效表決。

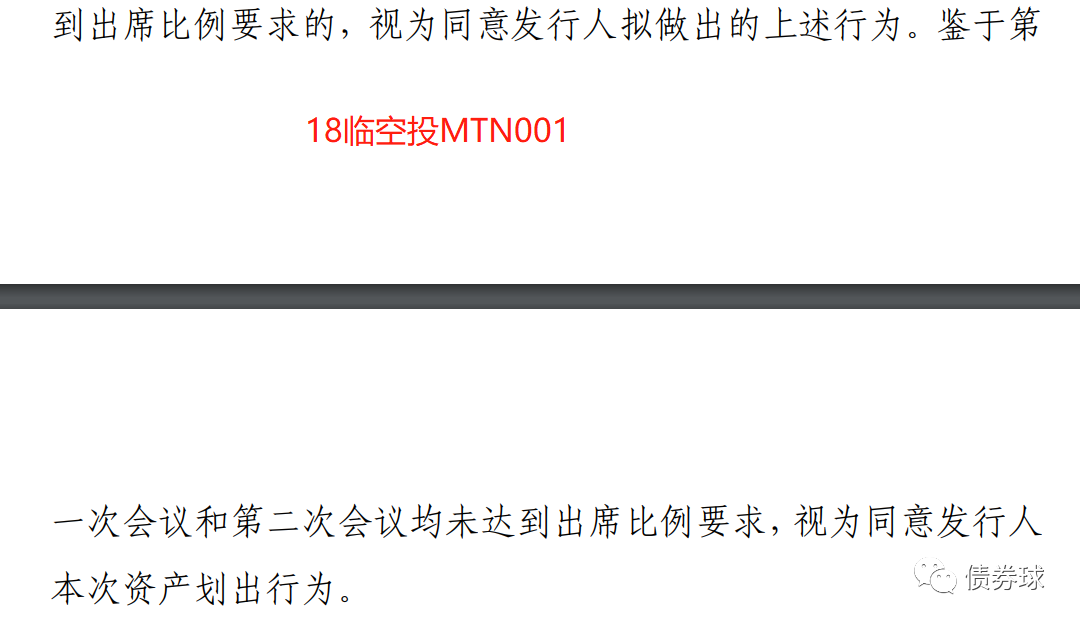

根據(jù)相關債券《募集說明書》的約定,如果第二次會議的債券持有人仍未達到出席會議比例要求,則視為投資人同意發(fā)行人擬做出的資產(chǎn)劃出行為。發(fā)行人就此事項已經(jīng)連續(xù)召開兩次會議,出席人數(shù)均未達到要求,因此,發(fā)行人可以根據(jù)募集說明書約定,執(zhí)行資產(chǎn)劃出的行為。

發(fā)行人目前旗下存續(xù)多只債券,除上述3只公募債券外,還有1只公開發(fā)行的企業(yè)債:22臨空投債,其余7只均為私募品種。對于議案一,22臨空投債已經(jīng)召開持有人會議,并獲得通過。而7只私募品種,因為是私募,相關信息并不披露,因此無從了解。

二、對此事的一些探討

(一)持有人會議算不算召開?

通常情況下,如果需要參加會議的人沒有來,無法形成有效決議,這種會是不會開的,比如:董事會。如果參加董事會的最低人數(shù)都不夠,按理來說,這種會不可能形成決議,因此,這樣的會也不會召開。債券持有人會議在同樣的條件下,算已經(jīng)召開了嗎?

(二)2/3比例設置的合理性

如果按照募集的要求,連續(xù)兩次未達到2/3,即可執(zhí)行資產(chǎn)劃出,那么就意味著,如果發(fā)行人能夠左右大于1/3的投資人,即可隨意進行資產(chǎn)劃出。在此前提下,其他投資人利益的保護未免就有些牽強。

對比,筆者以為,持有人會議應當參照公司法股東會的相關設置,計算表決比例的基數(shù)應當為參加會議的表決權數(shù)量,而不是全部有效的表決權,在此基礎上,再設置相關比例會比較妥當。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“債券球”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!