說句實(shí)在話,我篩選了市面上所有能打的年金險(xiǎn),無論是自己入手的,還是最推薦的,都是僅剩的預(yù)定利率4.025%的瑞利年金保險(xiǎn)。

作者:落英

來源:落英財(cái)局(ID:lycaiju)

01

大家好,我是落英,也是你們的人間嗩吶笑笑子~

前幾天我身體檢查出點(diǎn)小問題,今天檢查結(jié)果都出來,還好都不是啥大問題。但還是讓我整個(gè)中秋都有點(diǎn)郁悶,現(xiàn)在突然有種劫后余生的感覺,健康真好!

其實(shí)我去年的體檢報(bào)告就有20多項(xiàng)異常了,不過都是小毛小病,我也沒太放在心上,畢竟現(xiàn)代人多多少少都有點(diǎn)亞健康。

結(jié)果這次檢查,醫(yī)生突然一臉嚴(yán)肅的通知我做心臟相關(guān)的進(jìn)一步檢查,那種感覺,就像大盤跌破3000點(diǎn),不對(duì),跌破2000點(diǎn)。我之前心臟沒有任何不適,也沒有任何相關(guān)病史,包括我家里都沒一個(gè)人得過心臟方面的疾病,這種黑天鵝不會(huì)就被我遇到了吧?

這種郁悶和焦灼,困擾了我好幾天,好在今天檢查結(jié)果都出來了,我和黑天鵝擦肩而過……

所以今天我滿血復(fù)活的回來了,以后別祝我暴富夸我好看,就祝我健康夸我健康,健康活著比啥都實(shí)在。啰嗦完了,通知一件重要的事兒——

我的同款年金險(xiǎn)瑞利年金保險(xiǎn),9月28號(hào)晚23點(diǎn),也就是下周二全網(wǎng)下架。

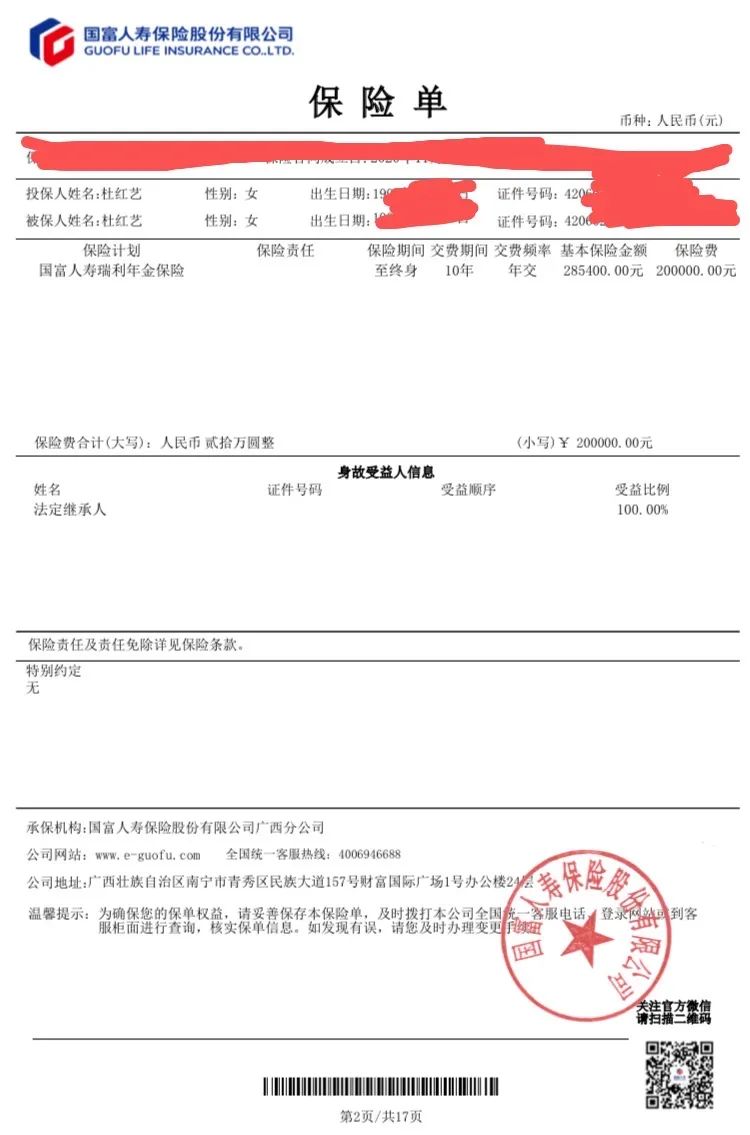

我老公的同款增額終身壽險(xiǎn)增多多增額終身壽險(xiǎn),9月30號(hào)晚23點(diǎn),也就是下周四全網(wǎng)下架。先來嘮嘮9月28號(hào)晚23點(diǎn),也就是下周二全網(wǎng)下架的瑞利年金保險(xiǎn)。去年11月我上車了200萬(wàn)的年金險(xiǎn),也就是每年交20萬(wàn),一共交10年的瑞利年金保險(xiǎn)。

后期我打算再追加200萬(wàn)到萬(wàn)能賬戶,大概是等到我有娃的時(shí)候,應(yīng)該也快了吧。說句實(shí)在話,我篩選了市面上所有能打的年金險(xiǎn),無論是自己入手的,還是最推薦的,都是僅剩的預(yù)定利率4.025%的瑞利年金保險(xiǎn)。

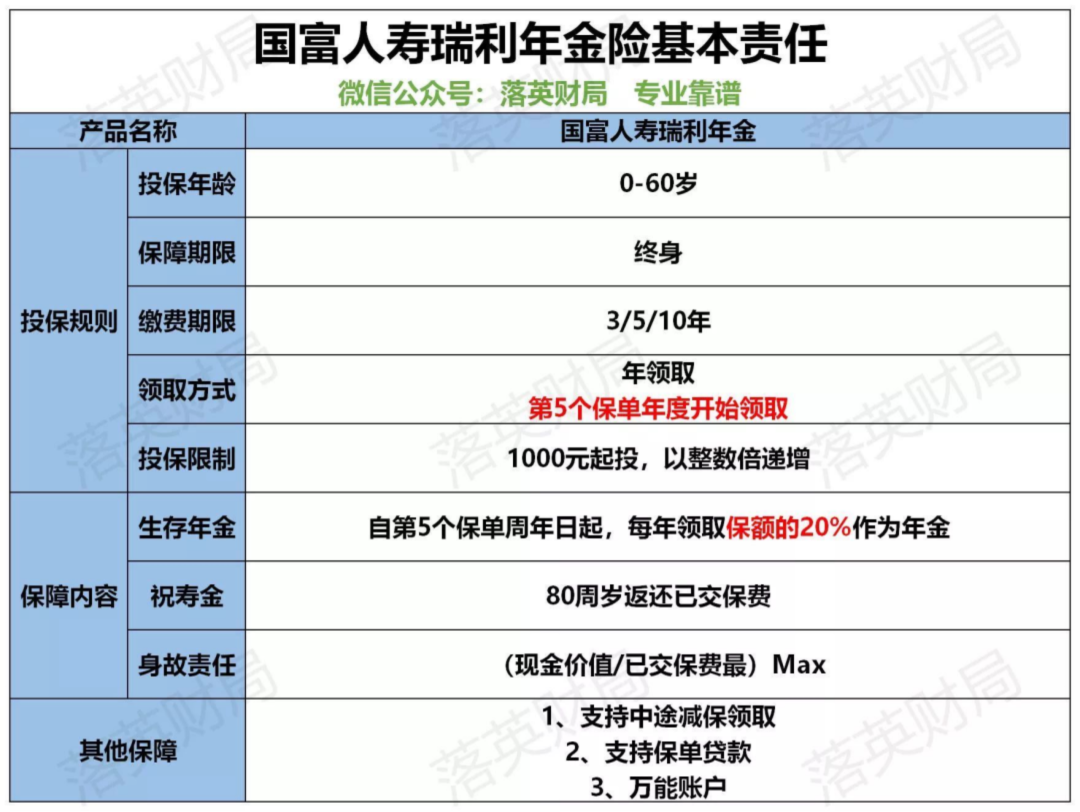

簡(jiǎn)單說,0-60歲都可以投保,最低一千元就可以上車。

繳費(fèi)方式也很靈活,每年交一筆錢,可以選3年、5年或者10年。

舉個(gè)例子,你可以每年交10萬(wàn),交5年。也可以每年交5萬(wàn),交10年。 然后,就開始領(lǐng)錢了,交的越多領(lǐng)的越多——

在保單第5年就開始領(lǐng)錢,每年領(lǐng)取20%基本保額,一直領(lǐng)到身故。

如果不著急用錢不領(lǐng)取,錢可以繼續(xù)存著,就進(jìn)入萬(wàn)能賬戶二次增值。 目前萬(wàn)能賬戶保底3%的利率,最新實(shí)際結(jié)算利率接近5%,比你存銀行收益高多了。

想用錢時(shí),取錢也很容易,微信就能操作,T+1個(gè)工作日就能提取出來。

除此之外,被保人80周歲時(shí)還可以領(lǐng)取祝壽金,即所有已交保費(fèi),把你之前交的錢全部返還給你。 有人會(huì)問,萬(wàn)一中途不幸身故了,交的錢咋辦?

這點(diǎn)不用擔(dān)心,死亡有身故保障金,什么時(shí)候掛都不會(huì)虧本。換句話說,如果80歲前身故,可以每年領(lǐng)錢,身故時(shí)還有身故保障金。

如果80歲后身故,可以每年領(lǐng)錢,80歲時(shí)可以領(lǐng)取祝壽金,身故時(shí)還有身故保障金。 是不是聽起來很不錯(cuò)?接下來我們仔細(xì)瞅瞅。

瑞利年金保險(xiǎn),由年金賬戶+萬(wàn)能賬戶組成。 可以給孩子當(dāng)作教育金,可以給自己當(dāng)作養(yǎng)老金,也可以單純儲(chǔ)蓄一筆錢。

先來看看年金賬戶,可以領(lǐng)取兩筆錢。

第一, 生存年金。 保單第五年開始,每年領(lǐng)取20%基本保額。第二, 祝壽金。 被保人80周歲時(shí),領(lǐng)取所有已交保費(fèi)。

再來看看萬(wàn)能賬戶,也就是金管家養(yǎng)老年金保險(xiǎn)(萬(wàn)能型)。

中途不急著用錢,可以將年金賬戶每年領(lǐng)取的20%基本保額,轉(zhuǎn)入萬(wàn)能賬戶生息。 目前保底3%的利率, 最新實(shí)際結(jié)算利率接近5%,按日計(jì)息,月復(fù)利。

就是買了瑞利年金保險(xiǎn),5年后可以開始領(lǐng)錢,如果不著急用錢,錢可以轉(zhuǎn)入萬(wàn)能賬戶。

不管發(fā)生什么,最低能拿到3%的復(fù)利,目前實(shí)際結(jié)算利率5.5%,以后也可能更高。

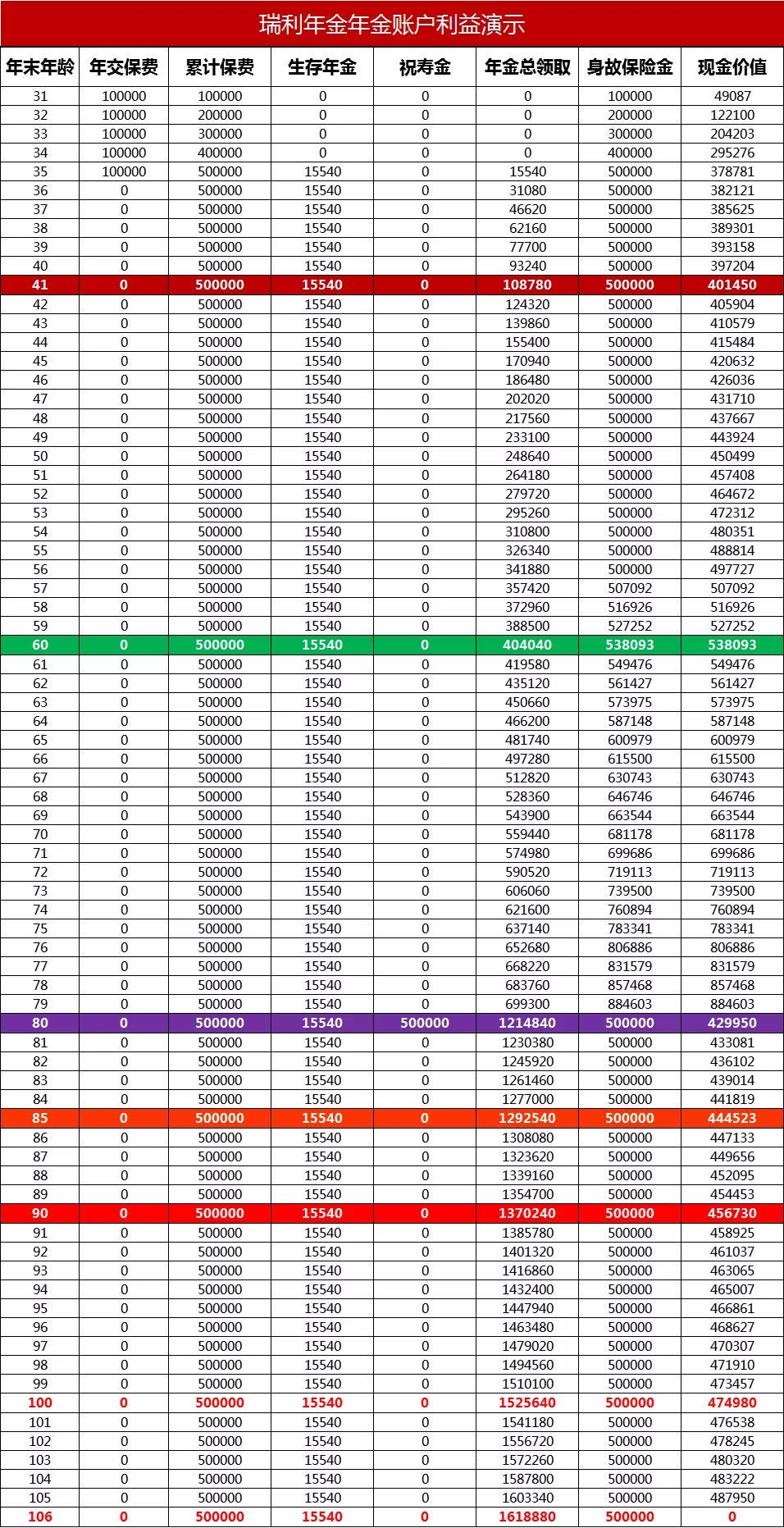

舉個(gè)例子,假設(shè)老王30歲, 年繳費(fèi)10萬(wàn)元,繳納5年,一共交了50萬(wàn)。從35歲開始,老王每年領(lǐng)取20%基本保額,也就是15540元,一直領(lǐng)到身故。

如果不著急用錢不領(lǐng)取,錢會(huì)進(jìn)入萬(wàn)能賬戶二次增值,最低能拿到3%的復(fù)利。

老王80歲時(shí),可領(lǐng)取所有的已交保費(fèi),也就是50萬(wàn)元,之后每年繼續(xù)領(lǐng)取15540元。如果老王身故了,無論是81歲身故還是91歲身故,都可以再領(lǐng)取50萬(wàn)身故保障金。

那么有人問了,萬(wàn)一老王很不幸,活不到80歲怎么辦?

雖然領(lǐng)不到80歲時(shí)的祝壽金,但是依然能領(lǐng)身故保障金,比如75歲時(shí)身故,就可以領(lǐng)取783341元的身故保障金。

我把老王每個(gè)年齡段能領(lǐng)的錢,做了一張圖,大家可以瞅瞅。我們算一筆賬,30歲的老王每年交10萬(wàn),5年一共交了50萬(wàn)。

假設(shè)老王75歲去世,差不多活到目前的人均壽命,一共可以領(lǐng)—— 生存年金15540元*41年?身故保障金783341元=142萬(wàn)

也就是交50萬(wàn),可以領(lǐng)142萬(wàn),本金翻了快3倍。 假設(shè)老王90歲去世,差不多活動(dòng)目前的長(zhǎng)壽年齡,一共可以領(lǐng)——

生存年金15540元*56年年?祝壽金50萬(wàn)?身故保障金50萬(wàn)=187萬(wàn)

也就是交50萬(wàn),可以領(lǐng)187萬(wàn),本金翻了3倍多。 所以說嘛,年金險(xiǎn)的特點(diǎn),就是活的越久領(lǐng)的越久。

看在錢的份上,也要對(duì)自己好點(diǎn),健健康康長(zhǎng)命百歲啊~很多寶寶估計(jì)會(huì)納悶,上面說的收益,也不算高啊。

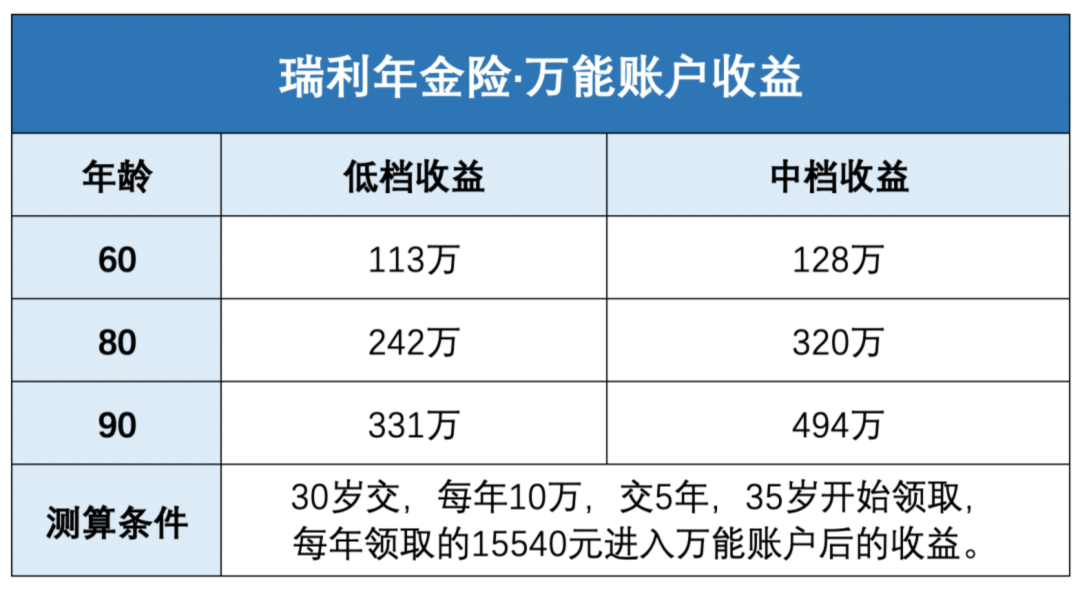

確實(shí),因?yàn)檫€沒有算上萬(wàn)能賬戶啊! 如果老王35歲領(lǐng)取時(shí)不著急用錢,把錢放到萬(wàn)能賬戶二次增值。 不管發(fā)生什么,最低能拿到3%的復(fù)利,目前實(shí)際結(jié)算利率接近5%。

如果老王90歲去世,把錢放到萬(wàn)能賬戶,達(dá)到低檔收益能領(lǐng)取331萬(wàn),達(dá)到中檔收益能領(lǐng)取494萬(wàn)!差不多50萬(wàn)本金,翻了10倍……

因?yàn)槿f(wàn)能賬戶很難達(dá)到高檔收益,我就不計(jì)算了,不忽悠大家。 不同年齡投保,最終收益也不同的,具體可以咨詢助理阿南測(cè)算下。

總而言之,瑞利年金保險(xiǎn)是目前我最推薦的年金險(xiǎn),沒有之一。 不過瑞利年金保險(xiǎn)下周二就要全網(wǎng)下架了,算下來上車時(shí)間,還剩最后5天。

又一個(gè)王炸被搞沒了,以后預(yù)定利率4.025%的年金險(xiǎn)是沒啥好選的了,我們要慢慢接受預(yù)定利率3.5%了。再來嘮嘮9月30號(hào)晚23點(diǎn),也就是下周四全網(wǎng)下架的增多多增額終身壽險(xiǎn)。

今年4月2日,也就是愚人節(jié)的后一天,我和我的現(xiàn)老公領(lǐng)證啦。領(lǐng)證后的第一件事,不是辦婚禮,也不是度蜜月,而是讓他買了一份增額終身壽險(xiǎn)。

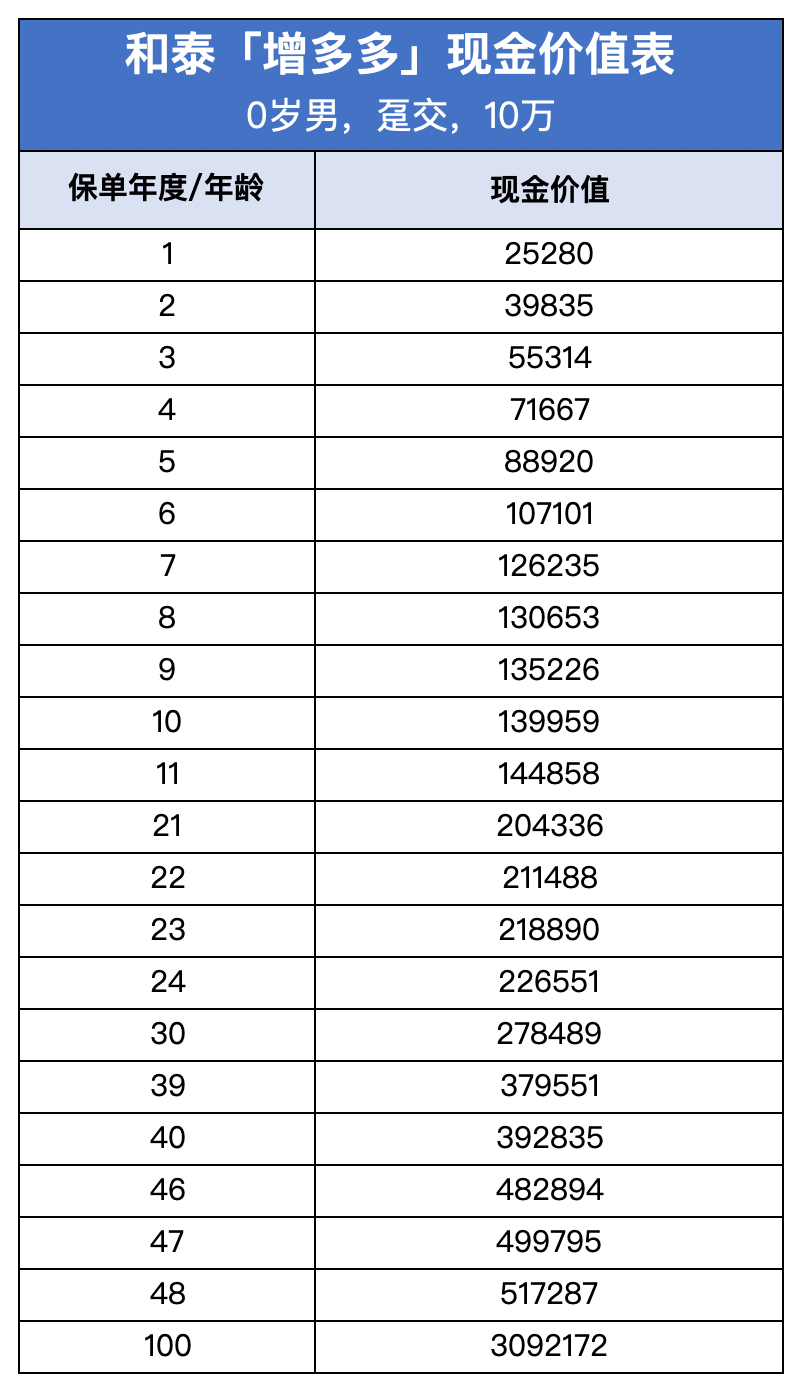

我給老公選的是增多多增額終身壽險(xiǎn),每年交10萬(wàn),交10年,一共100萬(wàn),主要給他當(dāng)做今后的養(yǎng)老金。

因?yàn)槲依瞎巧钲谀炽y行的高級(jí)工程師,說的直白點(diǎn)就是搞IT的,有一個(gè)40歲的失業(yè)魔咒。 如果不幸中招了,這100萬(wàn)嘛,也可能從養(yǎng)老金,變成失業(yè)補(bǔ)助金或者創(chuàng)業(yè)啟動(dòng)金……

總而言之,有備無患,我這個(gè)當(dāng)老婆的也好松口氣,不讓豬隊(duì)友拖累我說回增多多增額終身壽險(xiǎn),這是我篩選了市面上所有能打的增額壽險(xiǎn)后,挑選出我認(rèn)為能打中的杠把子。

增多多增額終身壽險(xiǎn)結(jié)構(gòu)非常清爽,沒啥生澀的條款,一眼就能看懂。1000元就可以投,繳費(fèi)期限靈活,70歲前可以不限次數(shù)和頻率追加。

它的保額按照每年3.6%復(fù)利遞增,計(jì)算方式:有效保額=上年保額*(1+3.6%)需要用錢,可以通過減保取現(xiàn)的方式,靈活支取一筆現(xiàn)金,現(xiàn)金流有保障。

比如給自己的孩子投保,在他18歲上大學(xué)時(shí),可以取一筆錢做教育金。

剩下未取現(xiàn)的部分,繼續(xù)增值,等孩子到了結(jié)婚的年齡,可以用于婚嫁金。而且在婚姻發(fā)生變化時(shí),如果是父母給孩子買的增額終身壽險(xiǎn),離婚時(shí)也不會(huì)作為財(cái)產(chǎn)分割項(xiàng)。

離婚之后,這份保單還繼續(xù)增值,保單權(quán)益不變。 總之,教育、養(yǎng)老、財(cái)富傳承、應(yīng)急取現(xiàn),功能非常豐富。

更重要的是,實(shí)現(xiàn)了資產(chǎn)的合理配置。 我們舉個(gè)更直觀的例子,假設(shè)老王給0歲的小王投保了增多多增額終身壽險(xiǎn),一次性交10萬(wàn)。

情形一:小王20歲時(shí)打算出國(guó)深造,老王通過退保,一次性可以拿回197426元當(dāng)做教育金。

此時(shí)IRR為3.46%,單利4.86%。 情形二:小王一生順?biāo)欤瑳]有用到這些錢,就這么存著,累計(jì)生息。

到小王70歲退休在家時(shí),一次性可以拿回1102567元當(dāng)做養(yǎng)老金,無風(fēng)險(xiǎn)翻了11倍。 此時(shí)IRR為 3.49%,單利 14.34%。

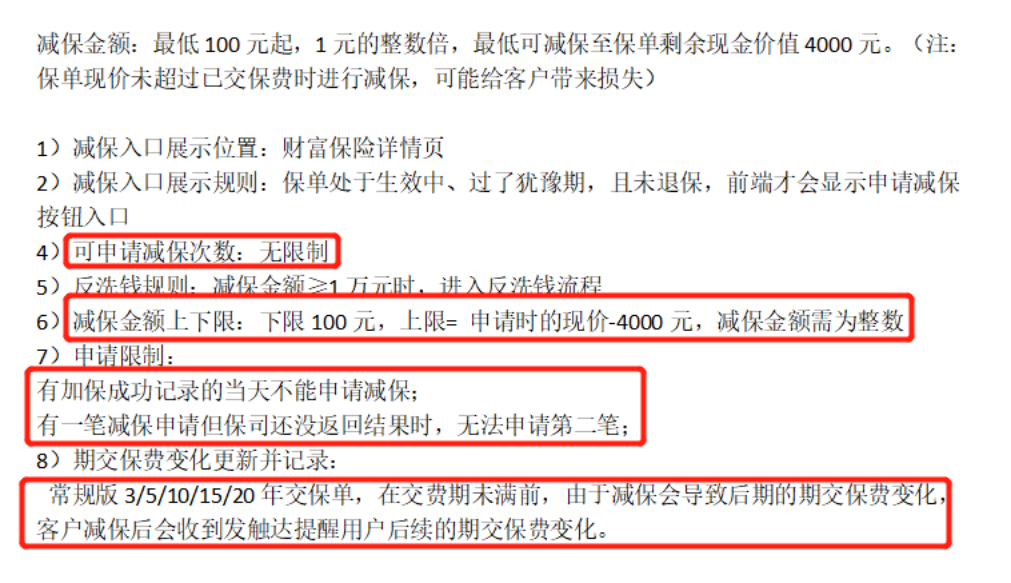

收益不僅是長(zhǎng)期穩(wěn)定的,而且白紙黑字寫在合同里,是100%確定的。 除了收益高,增多多增額終身壽險(xiǎn)減保非常方便,在線上就能操作。

每次減保多少金額,沒有明確限額,只要賬戶最低保留4000元的現(xiàn)金價(jià)值就行,要拿走的話只能通過退保。

重點(diǎn)是,減保沒有次數(shù)限制,保障期內(nèi)可以無限次減保!

除了減保限制少,同樣的,加保限制也很少。

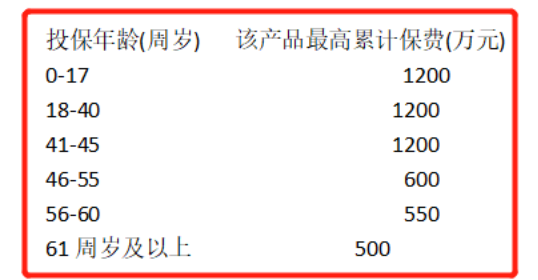

70歲前可以無限次加保,18歲后如果一次性追加金額超過20萬(wàn),就需要做個(gè)健康告知。

加保的最高金額也有限制,不過這個(gè)限制一般人可以忽略……總而言之,增多多增額終身壽險(xiǎn)收益高,減保和加保限制少,手里有閑錢的寶寶可以趕緊上車,提前鎖定3.5%的復(fù)利。

寶寶們想想,利率下行是大趨勢(shì),無風(fēng)險(xiǎn)利率一定是越來越低。

如果我們真到了丹麥或日本那樣的負(fù)利率時(shí)代,而你手里有一個(gè)終身保證復(fù)利3.5%的永久賬戶,可以靈活減保加保…… 你真的會(huì)非常感謝,當(dāng)初那個(gè)機(jī)智的自己啊!

最后再宣布一件大事~

9月1號(hào)-9月30號(hào),投保瑞利年金保險(xiǎn)或者增多多增額終身壽險(xiǎn),有超級(jí)驚喜福利! 可以給孩子當(dāng)作教育金,可以給自己當(dāng)作養(yǎng)老金,也可以單純儲(chǔ)蓄一筆錢。

如果有資產(chǎn)配置的需求,這個(gè)月投保賺大啦~

最后的上車機(jī)會(huì),絕對(duì)要給大家史上最大投保福利,以后也沒啥發(fā)福利的機(jī)會(huì)了

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“落英財(cái)局”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題:

所有王炸都被搞沒了……

落英財(cái)局

落英財(cái)局