地產旺哥

地產旺哥

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發(fā)展成為中國境內極具規(guī)模、最富活力的律師事務所之一。 在諸多業(yè)務領域,金誠同達都已成為行業(yè)里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優(yōu)質法律服務,業(yè)務范圍涵蓋公司設立與合規(guī)、資本市場、金融、保險、信托、房地產、項目融資、基礎建設、PE/VC、資產管理、并購、稅務、知識產權、互聯(lián)網(wǎng)、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:潘國旺

來源:地產旺哥(ID:panguowangok)

No.1

購房尾款資產證券化概述

購房尾款,因商品房購買未一次性付清而產生。只要購房者不是一次性付款,不管分期還款來源是銀行貸款、公積金貸款、還是其他貸款,都會產生購房尾款。購房尾款根據(jù)還款來源的不同,可分為銀行商業(yè)貸款、公積金貸款、組合貸款、以及購房者自行分期付款。其中,前三類屬于按揭類購房尾款。目前監(jiān)管只允許發(fā)行按揭貸款類購房尾款資產證券化產品。

購房尾款資產證券化,是以房地產開發(fā)企業(yè)作為原始權益人,以其在專項計劃設立日轉讓給管理人的、原始權益人根據(jù)購房合同至基準日(含該日)起對購房人享有的要求其支付購房款所對應的債權和其他權利及其附屬擔保權益作為基礎資產,發(fā)行資產支持證券的行為。

購房尾款不屬于企業(yè)資產負債表中資產,因此不存在出表問題。

項目準入方面,我們來看看某券商的購房尾款ABS發(fā)行要求:

全國排名前100名的房地產企業(yè)及其子公司;

企業(yè)具有較強的房地產開發(fā)銷售能力,具備經(jīng)營持續(xù)性;

購房尾款數(shù)量多,呈現(xiàn)分散化特征;

最近一年末總資產大于200億元;

最近一年末營業(yè)收入大于30億元。

No.2

發(fā)行購房尾款資產證券化產品的優(yōu)勢

(一)提前回收應收款,提高資產流動性

房地產行業(yè)屬于典型的資金密集型行業(yè),在開發(fā)過程中需要投入大量的自有資金和項目貸款。房地產項目只有取得預售許可證,正式銷售之后,才能產生回籠現(xiàn)金,償還不斷到期的金融機構貸款和股東借款。保持充沛的現(xiàn)金流,對房企維持經(jīng)營非常關鍵。

商品房銷售過程中,購房者支付了一定比例的首付款,尾款通過需要住房按揭貸款、公積金貸款或購房者分期付款來支付。貸款審批到放款時間大約為3-6個月,公積金貸款甚至可能需要更長的時間,導致房地產企業(yè)面臨近半年的資金占用。房地產企業(yè)通過購房尾款證券化,可以一次性獲得應收賬款出售對價,提前回收資金,盤活資產,可以有效緩解當前房地產企業(yè)普遍存在的大量購房款積壓的問題。

(二)募集資金無用途限制

目前,監(jiān)管并未對資產證券化募集的現(xiàn)金限定用途。房地產企業(yè)獲得現(xiàn)金后,可用于歸還金融機構貸款或開發(fā)其他項目,提高資金運轉效率。

(三)擴大開發(fā)項目融資規(guī)模

購房尾款證券化可以作為房地產開發(fā)貸款的一種補充。金融機構批準房地產開發(fā)貸款一般需要對在建工程及其他抵押物評估價值進行打折,房地產開發(fā)貸款本身的融的資金不足覆蓋房地產項目開發(fā)成本,銷售資金還需要進行銷售返投。購房尾款證券化產品實際上彌補了開發(fā)貸款的資金缺口,擴大項目的融資規(guī)模。

(四)降低融資成本

資產證券化產品屬于固定收益類,發(fā)行價格根據(jù)產品自身信用等級不同定價不同,價格基本隨債券市場利率定價波動而波動。

作為標準化證券化產品,較非標融資而言,融資成本較低,可以有效緩解企業(yè)融資困境,提高企業(yè)盈利能力,同時有效降低企業(yè)財務風險。

No.3

交易場所及發(fā)行方式

CNABS數(shù)據(jù)顯示,購房尾款資產證券化產品從2015年11月首單發(fā)行至2020年3月29日共發(fā)行94單,發(fā)行量1243.85億。其中8單是在銀行間債券市場公募發(fā)行,86單私募發(fā)行(77單在滬深證券交易所掛牌轉讓,6單在機構間私募產品報價與服務系統(tǒng)掛牌轉讓,1單在場外交易市場發(fā)行)。

發(fā)行購房尾款資產證券化產品,首先考慮私募,在滬深交易所掛牌轉讓。

No.4

交易流程及交易結構

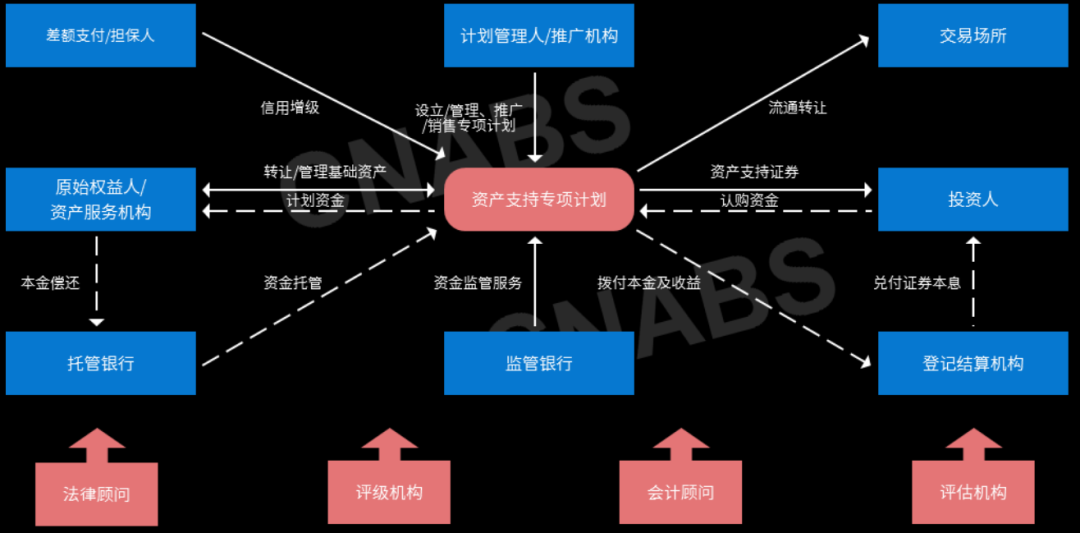

(一)典型的購房尾款資產證券化產品交易流程:

1.計劃管理人設立專項計劃面向合格投資者發(fā)行資產支持證券,與投資者簽署《認購協(xié)議及風險揭示書》并募集資金。

2. 計劃管理人根據(jù)與認購人簽訂的《認購協(xié)議》以及原始權益人簽訂的《資產買賣協(xié)議》,將專項計劃所募集的認購資金用于向原始權益日購買基礎資產。在專項計劃設立日,計劃管理人提示托管銀行將初始基礎資產購買一次性劃入原始權益人書面制定的賬戶用于購買初始基礎資產。在循環(huán)期,計劃管理人在每個循環(huán)購買執(zhí)行日,購買新增基礎資產。

3. 資產服務機構根據(jù)《服務協(xié)議》的約定,提供與基礎資產及其回收有關的管理服務及其他服務,包括但不限于對基礎資產進行回收、催收及清收,以及回收款轉付,妥善保存基礎資產文件、數(shù)據(jù)資料等。

4. 原始權益人/資產服務機構在監(jiān)管銀行開立監(jiān)管賬戶,在每一回收款歸集日,原始權益人將其收到的回收款劃轉至監(jiān)管賬戶,并由原始權益人/資產服務機構在回收款轉付日將基礎資產產生的回收款劃入專項計劃賬戶。

5. XX銀行作為托管人對專項計劃進行保管,處理資金歸集和劃轉、會計核算、專項計劃資產清算交收等事宜。

6. 計劃管理人根據(jù)《計劃說明書》及相關文件的約定,向托管銀行發(fā)出分配指令,托管銀行根據(jù)分配指令,將相應資金劃撥至登記托管機構的指定賬戶用于支付資產支持證券本金和預期收益。

7. 差額支付承諾人出具《差額支付承諾函》,當發(fā)生差額支付啟動事件時,為專項計劃賬戶資金未達到分配所需資金的差額部分承擔支付義務。

(二)交易結構圖

圖片來源:CNABS

No.5

購房尾款資產證券化產品的特點

(一)折價發(fā)行

折價發(fā)行是一種內部增信方式,通過設置優(yōu)先/次級的結構化產品結構,實現(xiàn)為優(yōu)先級產品信用增級的效果。

如原始權益人信用級別不夠,為給優(yōu)先級資產支持證券在主體級別上增級,需要增加現(xiàn)金流對增級的資產支持證券的覆蓋倍數(shù)(初始資產規(guī)模/優(yōu)先級證券規(guī)模),將減少基礎資產的發(fā)行規(guī)模,折價比例(優(yōu)先級證券規(guī)模/初始資產池總規(guī)模)通常在60%~70%之間。

原始權益人信用級別越高,折價越少。

例如企業(yè)A主體級別AA+,優(yōu)先A檔資產支持證券級別AAA,優(yōu)先B檔資產支持證券級別AA+,折價比例為68.12%;企業(yè)B主體級別AAA,優(yōu)先A檔資產支持證券級別AAA,折價比例99.5%。

(二)循環(huán)購買

CNABS數(shù)據(jù)顯示,已發(fā)行的94單產品中,68單采用了循環(huán)購買。

由于購房尾款應收賬款的賬齡(通常為3個月到6個月左右)相較于專項計劃存續(xù)期限(通常為1到3年)而言較短, 專項計劃通常設置循環(huán)購買期和攤還期,按季或按半年循環(huán)購買基礎資產。

在循環(huán)購買期內,管理人有權以專項計劃賬戶項下可支配資金于循環(huán)購買日持續(xù)買入符合合格標準的新增基礎資產,管理人用作支付購買該筆基礎資產的金額不高于該次購買的基礎資產未償應收賬款余額。

循環(huán)購買流程舉例:

1.在循環(huán)購買日前5個工作日,原始權益人應向管理人提供可供用于循環(huán)購買的符合合格標準的基礎資產信息表及相應基礎資產文件;

2.在循環(huán)購買日前4個工作日,管理人根據(jù)回收款金額、基礎資產審核情況提出初步選定的基礎資產;

3.在循環(huán)購買日前3個工作日,管理人與原始權益人協(xié)商確定此次循環(huán)購買的符合合格標準的基礎資產,并向評級機構發(fā)送;

4.在循環(huán)購買日當日,雙方按照《資產買賣協(xié)議》的約定簽署《新增基礎資產交割確認函》,并由管理人向原始權益人支付購買價款。

(三)不合格或違約基礎資產贖回

購房尾款資產證券化產品通常會設置不合格或違約基礎資產贖回機制,以保障基礎資產池的現(xiàn)金流穩(wěn)定,維持優(yōu)先級較高的信用等級,相關約定舉例如下:

1.贖回條件:

(1)項目公司未能履行相關購房合同項下的約定導致購房人拒絕支付尾款、退房或解除購房合同;

(2)購房合同項下房屋所在地的司法機關判定購房合同無效的;

(3)購房人消滅,包括法人被解散或自然人死亡,且不存在合法的購房尾款償付義務承繼人;

(4)購房人因限購政策無法辦理產權登記,或因限貸政策不能辦理按揭貸款;

(5)該基礎資產的任何部分,在購房合同簽署后,超過365個自然日仍未償還;

(6)其他管理人認為需要被認定為不合格資產的情形等等。

2.在專項計劃存續(xù)期內的任一時間,如果管理人提出贖回不合格基礎資產或違約基礎資產的書面申請,原始權益人應于申請之日起2個工作日內提出相關基礎資產贖回價格[8]并由管理人書面確認。原始權益人應于管理人確定贖回價格后的2個工作日內將待贖回資產的贖回價格總和支付至專項計劃賬戶,并及時通知管理人。買賣雙方根據(jù)《資產買賣協(xié)議》的約定完成需贖回的不合格基礎資產或違約基礎資產贖回的同時,原始權益人應與管理人簽訂贖回確認函。贖回確認函的簽訂即視為雙方就相應不合格基礎資產或違約基礎資產完成贖回交割,該贖回確認函于雙方法定代表人或其授權代表人簽章并加蓋單位公章后立即生效,對雙方均具有法律約束力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“地產旺哥”投稿資產界,并經(jīng)資產界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!

原標題: 地產融資十八式(四)購房尾款資產證券化