丁祖昱評樓市

丁祖昱評樓市

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發(fā)展成為中國境內極具規(guī)模、最富活力的律師事務所之一。 在諸多業(yè)務領域,金誠同達都已成為行業(yè)里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優(yōu)質法律服務,業(yè)務范圍涵蓋公司設立與合規(guī)、資本市場、金融、保險、信托、房地產、項目融資、基礎建設、PE/VC、資產管理、并購、稅務、知識產權、互聯(lián)網(wǎng)、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:編輯部、CRIC租售

來源:丁祖昱評樓市(ID:dzypls)

2022年2月8日,央行發(fā)布《關于保障性租賃住房有關貸款不納入房地產貸款集中度管理的通知》。要求自《通知》印發(fā)之日起,銀行業(yè)金融機構向持有保障性租賃住房項目認定書的保障性租賃住房項目發(fā)放的有關貸款不納入房地產貸款集中度管理。同時要求銀行業(yè)金融機構要加大對保障性租賃住房的支持力度,按照依法合規(guī)、風險可控、商業(yè)可持續(xù)的原則,提供金融產品和金融服務。

自2020年最后一天房地產貸款集中度管理政策發(fā)布以來,對房地產貸款占比以及個人住房貸款占比“兩條紅線”上提出了進一步對管理要求。房貸“兩條紅線”、融資“三條紅線”以及土地端“集中供地”,這三大政策重塑了整個行業(yè)格局。

此次央行發(fā)布的保障性租賃住房相關貸款不納入房地產貸款集中度管理的《通知》,在政策意義上較為積極,可以預見,未來從傳統(tǒng)商品房開發(fā)轉型介入保租房的開發(fā)企業(yè)量會增加。在銀行在傳統(tǒng)房地產開發(fā)貸業(yè)務下滑的情況下,做了及時的方向性指導和政策引領。

01保租房不納入房地產貸款集中度管理

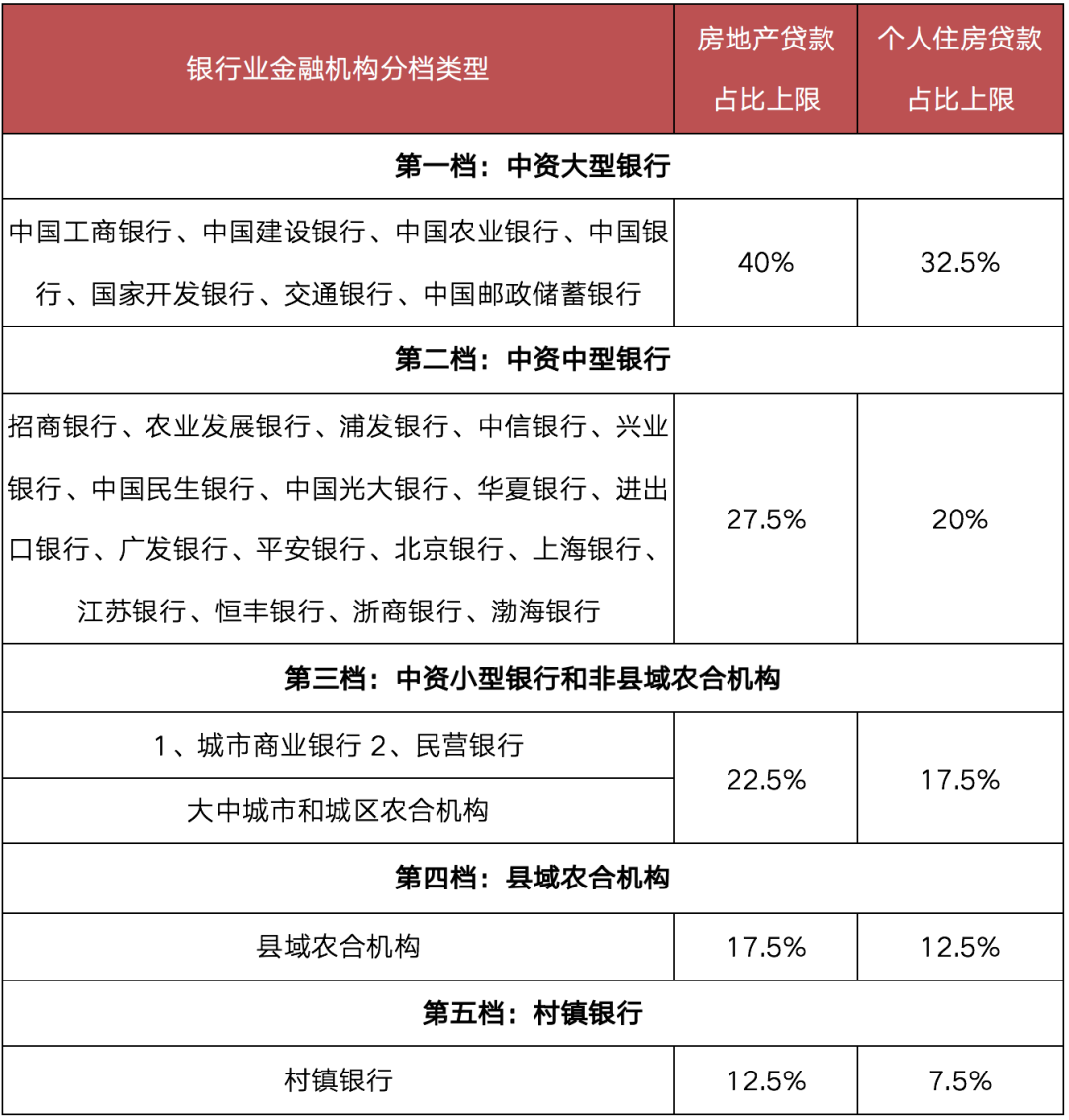

2020年的最后一天,中國人民銀行、中國銀行保險監(jiān)督管理委員會發(fā)布了《關于建立銀行業(yè)金融機構房地產貸款集中度管理制度的通知》。

要求銀行業(yè)金融機構(不含境外分行)的房地產貸款占比以及個人住房貸款占比要滿足人民銀行、銀保監(jiān)會確定的管理要求。銀行業(yè)金融機構按類型分檔,其房地產貸款占比上限各檔不高于40%、27.5%、22.5%、17.5%及12.5%;個人住房貸款占比上限各檔不高于32.5%、20%、17.5%、12.5%、7.5%。

注:1. 農合機構包括: 農村商業(yè)銀行、農村合作銀行、農村信用合作社。

2. 不包括第二檔中的城市商業(yè)銀行。

在此之后,銀行放貸放緩,部分城市停貸。這一針對房地產貸款占比以及個人住房貸款占比“兩條紅線”的政策與融資“三條紅線”以及土地端“集中供地”,三大政策重塑了整個行業(yè)格局,也改變了2021年整個房地產市場邏輯。

2022年2月8日,央行發(fā)布《關于保障性租賃住房有關貸款不納入房地產貸款集中度管理的通知》。將保租房剔除出房貸“兩條紅線”,一方面是房貸集中度政策出現(xiàn)了松動,另一方面也說明了國家對于扶持保障性租賃住房的態(tài)度,既要讓行業(yè)規(guī)范有序發(fā)展,又要全面扶持,從而形成了管理加扶持的組合拳。

具體來看,《通知》核心為以下三點:

第一、保障性租賃住房相關貸款不納入房地產貸款集中度管理。

第二、銀行業(yè)金融機構要加大對保障性租賃住房的支持力度

第三、企業(yè)自持的存量項目或可覆蓋

從政策原文來看,《通知》第一條明確指出,需提供保租房項目認定書的項目貸款不納入房地產貸款集中度管理。該通知直接關聯(lián)國務院2021年22號文關于納管項目認定的工作要求,為保租房納管項目提供直接貸款支持。

2021年07月02日發(fā)布的國務院2021年22號文《國務院辦公廳關于加快發(fā)展保障性租賃住房的意見》基礎制度部分顯示:

保障性租賃住房主要解決符合條件的新市民、青年人等群體的住房困難問題,以建筑面積不超過70平方米的小戶型為主,租金低于同地段同品質市場租賃住房租金,準入和退出的具體條件、小戶型的具體面積由城市人民政府按照保基本的原則合理確定。

保障性租賃住房由政府給予土地、財稅、金融等政策支持,充分發(fā)揮市場機制作用,引導多主體投資、多渠道供給,堅持“誰投資、誰所有”,主要利用集體經(jīng)營性建設用地、企事業(yè)單位自有閑置土地、產業(yè)園區(qū)配套用地和存量閑置房屋建設,適當利用新供應國有建設用地建設,并合理配套商業(yè)服務設施。支持專業(yè)化規(guī)模化住房租賃企業(yè)建設和運營管理保障性租賃住房。

由此看來,對持有“集體經(jīng)營性建設用地、企事業(yè)單位自有閑置土地、產業(yè)園區(qū)配套用地、存量閑置房屋建設、新供應國有建設用地建設,并合理配套商業(yè)服務設施”的企業(yè),在滿足由城市人民政府按照保基本的原則合理確定準入和退出具體條件下可申請保障性租賃住房。

02 開發(fā)商介入保租房的數(shù)量將增長

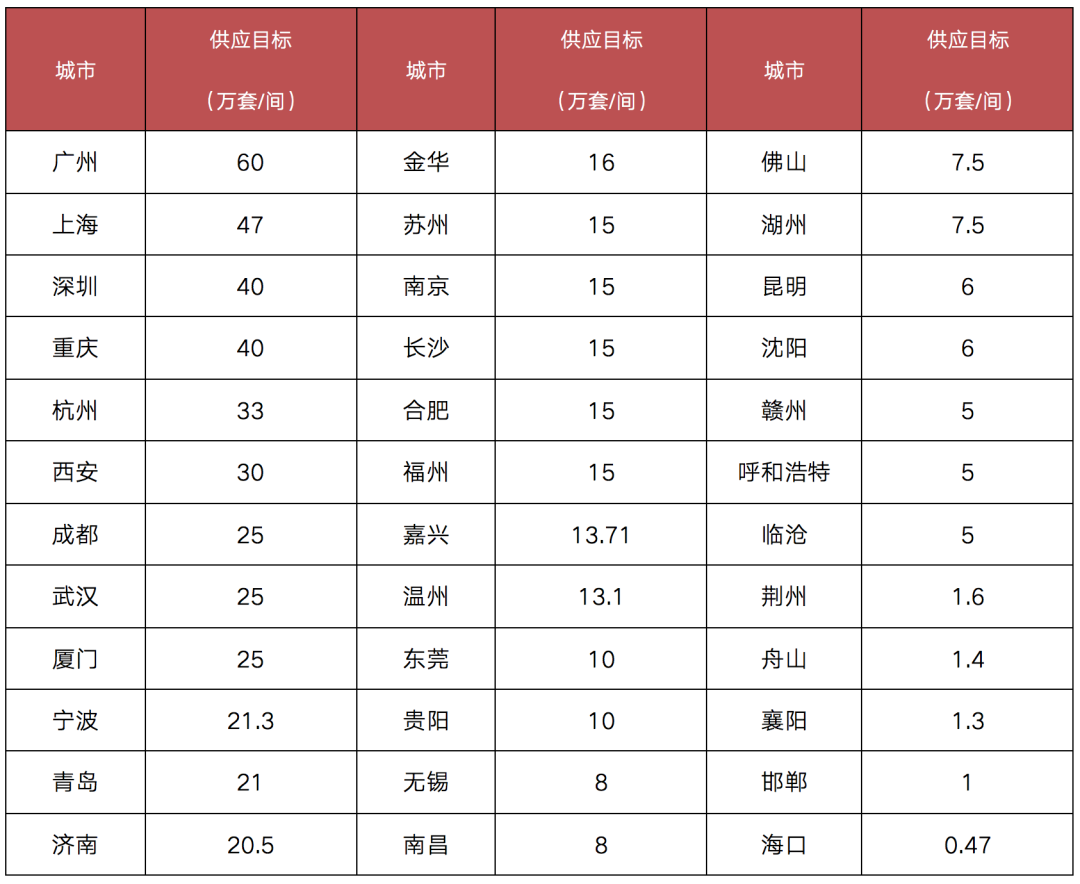

從整個保障性租賃住房來看,2021年保障性租賃住房為年度熱詞,從黨中央國務院到各地方政府都將保障性租賃住房作為“十四五”時期的工作重點,從中央到地方多項政策相繼發(fā)布,保障性租賃住房建設加速進行中。住建部表示2022年要大力增加保障性租賃住房供給,全年建設籌集保障性租賃住房240萬套(間),相比2021年任務量高出1.5倍,占十四五總目標的37%。

表:部分城市“十四五”時期新增保障性租賃住房供應目標(萬套/間)

我國支持多種方式籌建保障性租賃住房,包括新建、改建、改造、租賃補貼、將政府的閑置住房用作保障性租賃住房等多種方式。各地方政府根據(jù)本地保障性租賃住房需求和存量土地、房屋資源情況進行安排。

從目前各城市公布的十四五保障性租賃住房供應目標拆解來看,一二線熱點城市新建占比較高。如上海“十四五”期間計劃新增建設籌措保障性租賃住房47萬套(間),其中新建14萬套(30%)、產業(yè)園配套7-8萬套(17%)、納管11萬套(23%)、空置存量籌集14萬套(30%)。新建占比30%。濟南“十四五”期間計劃新增建設籌措保障性租賃住房20.5萬套(間),新建占比69%,改建占比31%。

非熱點二三線城市則主要通過“存量為主,新建為輔”的籌建原則。例如南昌市“十四五”保障性租賃住房計劃中來自存量房的比重達到75%;西安“十四五”保障性租賃住房計劃中來自存量房的比重達到40%;鄭州支持將部分富余安置房轉化為保障性租賃住房。

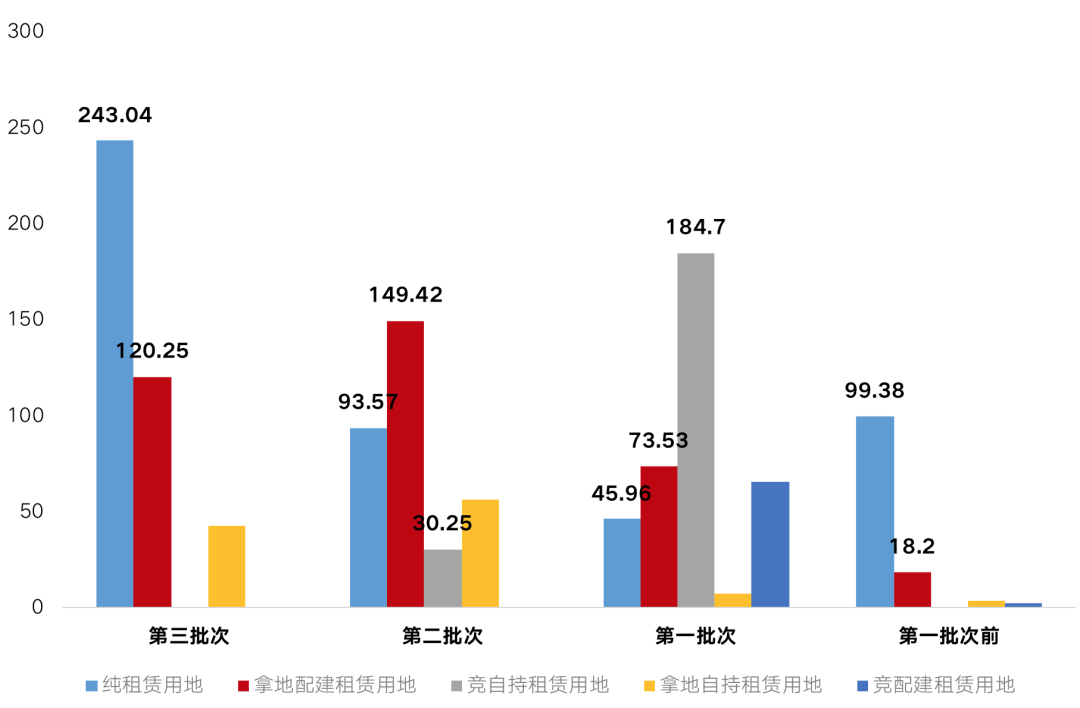

從重點22城集中拍地情況來看,租賃住房用地占集中供地比例一般不低于住宅用地的10%。據(jù)克而瑞租售統(tǒng)計,2021年22城集中供地中純租賃用地成交481萬方,競自持用地214萬方,配建租賃住房用地361萬方,競配建租賃用地67萬方。

圖:2021年三批次集中供地供應情況

數(shù)據(jù)來源:克而瑞租售

然而,目前來看,保租房現(xiàn)有的主要群體以地方平臺公司為主,由于業(yè)務類別的特殊性,既有較高的準入門檻,又對企業(yè)經(jīng)營以及資金帶來一定的壓力。

2020年“三道紅線”出臺以來,房地產開發(fā)企業(yè)受影響頗大,房地產貸款大幅收縮,本次《通知》的發(fā)布,對房地產開發(fā)企業(yè)進入保租房領域提供了金融支持,可以預見,未來從傳統(tǒng)商品房開發(fā)轉型介入保租房的開發(fā)企業(yè)量會增加。

保障性租賃住房已然上升至國家戰(zhàn)略,成為“十四五”時期住房建設的重點任務,各地從政策到目標再到供給端,都在積極發(fā)力。2021年40個重點城市完成了94.2萬套,預計可幫助200多萬新市民、青年人等緩解住房困難。2022年保障性租賃建設明顯加快,本次《通知》的發(fā)布便是在金融層面上給出了極大的支持,在不斷完善的配套政策和地方政府的積極相應下未來可能進一步推進相關項目納管的進度,為十四五期間保租房任務完成保駕護航。

與此同時,受到房地產貸款集中度的影響,銀行對房地產領域的業(yè)務規(guī)模也在2021年承壓。盡管部分銀行在2021年已經(jīng)啟動租賃住房業(yè)務,但由于從業(yè)企業(yè)和行業(yè)規(guī)模尚不具備以及相關政策還未明朗,并未形成實質業(yè)務貢獻。本次《通知》的發(fā)布,在銀行在傳統(tǒng)房地產開發(fā)貸業(yè)務下滑的情況下,做了及時的方向性指導和政策引領,未來必將有一定程度的發(fā)展,房企可在此類產品方面積極發(fā)力,把握此類信貸機會。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評樓市”投稿資產界,并經(jīng)資產界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!