江湖人稱Ray神

江湖人稱Ray神

金誠同達(dá)成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟(jì)南設(shè)有分所,并在日本東京設(shè)有辦事處。今天,金誠同達(dá)已發(fā)展成為中國境內(nèi)極具規(guī)模、最富活力的律師事務(wù)所之一。 在諸多業(yè)務(wù)領(lǐng)域,金誠同達(dá)都已成為行業(yè)里的領(lǐng)頭軍,能夠為客戶提供全方位、多層次、個性化的優(yōu)質(zhì)法律服務(wù),業(yè)務(wù)范圍涵蓋公司設(shè)立與合規(guī)、資本市場、金融、保險、信托、房地產(chǎn)、項目融資、基礎(chǔ)建設(shè)、PE/VC、資產(chǎn)管理、并購、稅務(wù)、知識產(chǎn)權(quán)、互聯(lián)網(wǎng)、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿(mào)易、WTO爭端解決、跨境爭議解決等。

作者:章睿榮

上周五,滬深兩市交易所同時發(fā)布了對REITs新購入基礎(chǔ)設(shè)施項目業(yè)務(wù)指引的公開征求意見稿,也就是傳說中的擴(kuò)募規(guī)則。這一事件很快引起了大家的廣泛關(guān)注。因為,在REITs長達(dá)數(shù)十年的存續(xù)期間里,通過進(jìn)一步募集資金來購入新項目,進(jìn)而優(yōu)化自身的資產(chǎn)組合,是保障其長期良性運作的重要手段。而擴(kuò)募機(jī)制,則是開展這一工作的基本法規(guī)保障,具有重要的意義。那么,擴(kuò)募機(jī)制的出臺,是不是也意味著更多的項目有了通過REITs退出的可能性呢?

#01新購入資產(chǎn)與擴(kuò)募的關(guān)系

確切地說,當(dāng)下出臺的指引文件主要解決的是存續(xù)REITs新購入基礎(chǔ)設(shè)施項目的問題,這并不能與擴(kuò)募劃等號。正如指引文件所述:新購入項目可以單獨或同時以留存收益、對外借款或者擴(kuò)募資金等作為資金來源。之所以大家默認(rèn)地把這一指引理解為擴(kuò)募規(guī)則,最主要還是因為新購入項目的另外兩種資金來源往往比較受限——由于REITs要求90%的收益用于分配故而相較于高額的收購標(biāo)的來說留存收益多數(shù)時候杯水車薪,而依靠融資借款則會拉高基金的資產(chǎn)負(fù)債率(REITs一般都有相關(guān)的限額規(guī)定,以香港為例最高借貸限額為45%)。

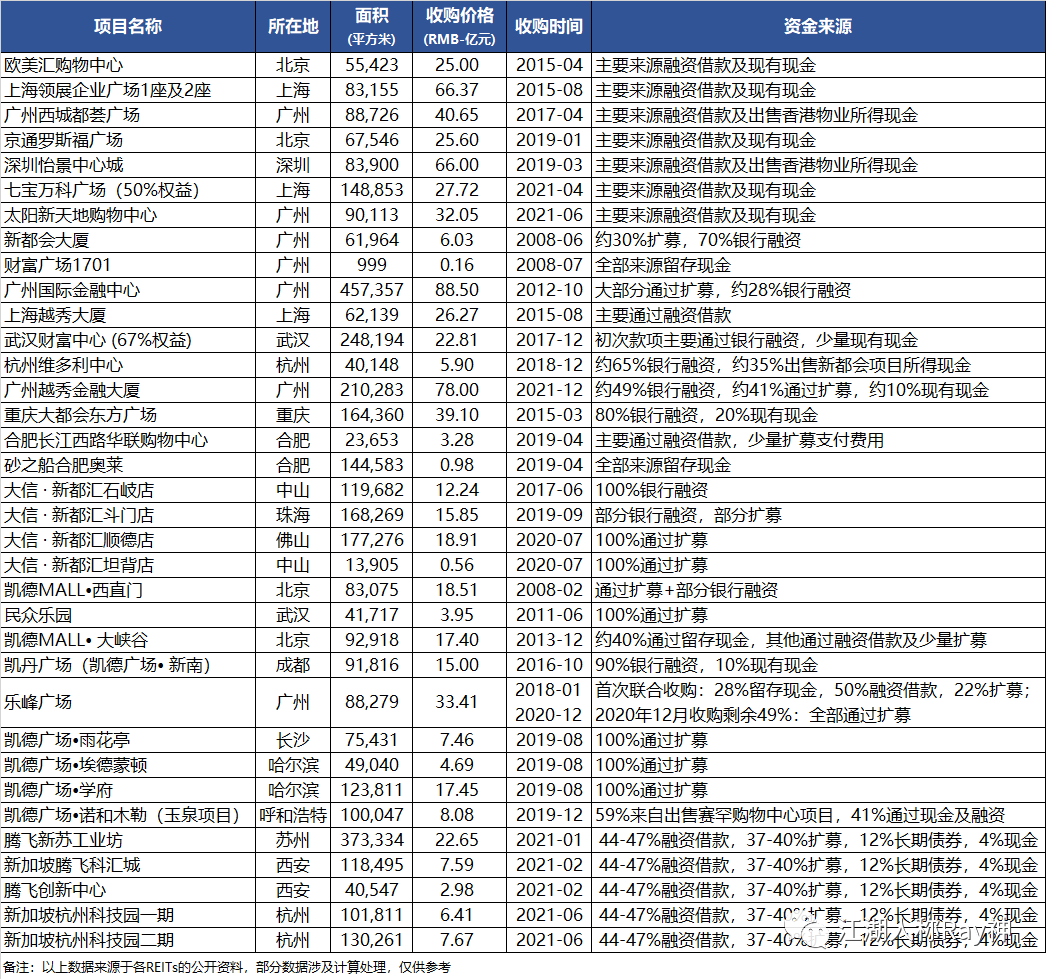

因此,在境外許多知名的REITs收購案中,經(jīng)常會伴隨著擴(kuò)募行為的開展。比如:越秀房托在2012年收購廣州國際金融中心時就額外發(fā)行了1,677,237,054個基金單位,擴(kuò)募比例高達(dá) 157.3%;去年收購廣州越秀金融大廈時也計劃擴(kuò)募1,234,403,038個基金單位。通過擴(kuò)募的方式,REITs一方面能夠獲得收購所需的直接資金,同時也能更合理地對新購入資產(chǎn)的收益進(jìn)行分配。

圖1:REITs商辦項目境內(nèi)收購案的資金來源

當(dāng)然,也并不是所有的收購案都一定會發(fā)生擴(kuò)募,因為并不是所有的收購都有類似于國金中心這樣的標(biāo)的。對于一些存續(xù)時間較長的REITs來說,想要收購一些標(biāo)的較小的項目時,留存收益加上外部融資大多時候是可以實現(xiàn)的。并且,有的REITs可能還會通過出售一部分資產(chǎn)來換取購入新項目的資金。比如:越秀房托在收購上海宏嘉大廈等項目的過程中并沒有進(jìn)行擴(kuò)募,而是借助了一定的融資;領(lǐng)展在收購中心城等項目時也沒有依靠擴(kuò)募,而是出售了香港的部分物業(yè)。

此外,擴(kuò)募也存在不購入資產(chǎn)的情形,比如擴(kuò)募資金用于項目的重大改造等事宜。比如:凱德、領(lǐng)展等一些境外REITs通過股息再投資計劃(Distribution Reinvestment Plan,簡稱DRP)擴(kuò)募發(fā)行的基金份額,其獲得的資金除了用于收購新項目外,也用于應(yīng)對現(xiàn)有的資產(chǎn)提升。不過,大多數(shù)REITs的資產(chǎn)提升還是可以依賴于本身留存的資金。而且因為改造標(biāo)的相對不是那么大,且其收益不能在當(dāng)下直接體現(xiàn)出來,故而專門為其進(jìn)行擴(kuò)募的操作不那么容易。

#02擴(kuò)募對投資者意味著什么

既然擴(kuò)募能夠帶來足夠的資金,并且還不像融資借款一樣會增加資產(chǎn)負(fù)債率而觸及監(jiān)管的紅線,那是不是在開展新購入資產(chǎn)時應(yīng)該盡可能地采取擴(kuò)募方式呢?可是,為什么我們前面提到的很多REITs的收購案中又不是都會進(jìn)行擴(kuò)募呢?

對于REITs來說,新購入項目除了需要大量的資金投入外,收購?fù)瓿珊筮€會增加原有的資產(chǎn)規(guī)模,總收益和凈收益也會隨之增加。如果不進(jìn)行擴(kuò)募而是依靠于留存現(xiàn)金,也就意味著當(dāng)下REITs的可分配金額會減少,那么短期內(nèi)的派息就會受到影響;而從長期來看,購入資產(chǎn)所帶來的凈收益增幅則會對未來的每股分派(DPU)產(chǎn)生正向的作用。這就相當(dāng)于是原來的基金投資者用自己當(dāng)下本可以獲得的收益,去換取未來的預(yù)期收益了。但是,由于收購增加了基金的資產(chǎn)規(guī)模,如果基金價格沒有上升的話,REITs的市凈率(PB)是會被拉低的。這對原有的投資者是會帶來潛在損失的事情,且不利于REITs的流動性。因此,通過增加發(fā)行新的基金份額來分?jǐn)偸召彸杀荆⑦M(jìn)一步分配這部分收益,某種程度上是非常必要的選擇。

不過,通過擴(kuò)募的方式來提高REITs募集資金的規(guī)模,也是存在一個潛藏的問題的。這主要是受到了基金市場價格波動帶來的影響。一般REITs對擴(kuò)募的發(fā)行價格是有一定要求的,以國內(nèi)此次的指引為例,其要求:“公開擴(kuò)募的發(fā)售價格應(yīng)當(dāng)不低于發(fā)售階段公告招募說明書前20個交易日或者前1個交易日的基礎(chǔ)設(shè)施基金二級市場均價”,“定向擴(kuò)募的發(fā)售價格應(yīng)當(dāng)不低于定價基準(zhǔn)日前20個交易日基礎(chǔ)設(shè)施基金交易均價的90%”。這也就是說,在當(dāng)下國內(nèi)REITs市場價格明顯高于最初發(fā)行價的情況下(目前國內(nèi)基礎(chǔ)設(shè)施公募REITs平均溢價將近30%),擴(kuò)募的價格也是會在一定程度上高于發(fā)行價格的。那么,參與擴(kuò)募的投資者某種程度上似乎就有點像是“高位接盤”。

圖2:國內(nèi)基礎(chǔ)設(shè)施公募REITs的溢價與市凈率

此外,由于擴(kuò)募的金額是用于購入新項目的,因而新發(fā)行基金份額的金額與購入資產(chǎn)的金額是對等的。由于市凈率(PB) = 基金價格(P) / 凈資產(chǎn)(B),因此在當(dāng)前基金價格高于凈資產(chǎn)的情況下,通過擴(kuò)募資金來購入新項目一定程度上會拉低REITs的市凈率;而相反的,如果基金價格低于凈資產(chǎn),那么通過擴(kuò)募資金來購入新項目REITs,市凈率就會有所提高了。無論哪種情況的市凈率變化,對原有投資者都是會帶來一定影響的,因此擴(kuò)募的基金份額通常會對原持有人進(jìn)行優(yōu)先配售。不過,總體上來說新募集的資金一定程度上可以調(diào)節(jié)了原有資產(chǎn)市凈率過高的問題,或是分?jǐn)傇匈Y產(chǎn)市凈率下滑的潛在損失。這對于提高REITs的流動性、促進(jìn)其長期的良性發(fā)展都是有利的。

#03 不動產(chǎn)退出會迎來新的機(jī)遇嗎

從前年基礎(chǔ)設(shè)施公募REITs的試行通知出臺以來,許多擁有優(yōu)質(zhì)基礎(chǔ)設(shè)施資產(chǎn)的業(yè)主們都躍躍欲試。然而不得不說的是,要發(fā)行一個新REITs對業(yè)主方本身和項目本身的要求都是非常高的,最終能成功入圍的鳳毛麟角。那么,現(xiàn)在法規(guī)上對REITs購入新項目提供了支持,擴(kuò)募的機(jī)制也有了,是不是意味著有越來越多的項目可以通過被REITs擴(kuò)募收購的方式來實現(xiàn)退出呢?

相信許多人第一反應(yīng)都還是想到了基礎(chǔ)設(shè)施的范圍限制。的確,指引文件明確指出了擬購入的項目原則上與基金當(dāng)前持有基礎(chǔ)設(shè)施項目為同一類型,也就是說原來是產(chǎn)業(yè)園的REITs就只能收購產(chǎn)業(yè)園,是物流園的就只能收購物流園,沒辦法像香港、新加坡那樣通過擴(kuò)募來發(fā)展多元化的REITs。

并且,不得不說的是,指引文件提到的對于新購入項目的標(biāo)準(zhǔn)和要求是“與基礎(chǔ)設(shè)施基金首次發(fā)售一致”,故而如果項目本身不具備良好的軟硬件條件和現(xiàn)金流收益,想要擴(kuò)募一樣是會被拒之門外的。同時,指引還對允許進(jìn)行收購的基金提出了要求,需要其做到“持有的基礎(chǔ)設(shè)施項目運營狀況良好、現(xiàn)金流穩(wěn)定”。這些門檻,都是需要以良好的項目運營為基礎(chǔ)的。

圖3:凱德中國REITs的收購?fù)顿Y策略

事實上,雖然國內(nèi)REITs的擴(kuò)募規(guī)則剛剛出臺,但對于境外REITs來說擴(kuò)募規(guī)則已經(jīng)是十分成熟的東西。近些年來,許多境外的REITs也一直在國內(nèi)尋求著資產(chǎn)收購,那為什么許多項目最后都不能成功進(jìn)入他們的法眼呢?這根本上還是需要項目本身具備符合REITs預(yù)期的收益和發(fā)展?jié)摿ΑU鐒P德在其投資策略中所提到的,需要具備“更好的成長性”、“抓住新的機(jī)會”、“帶來有吸引力的收益率和資本增值潛力”。

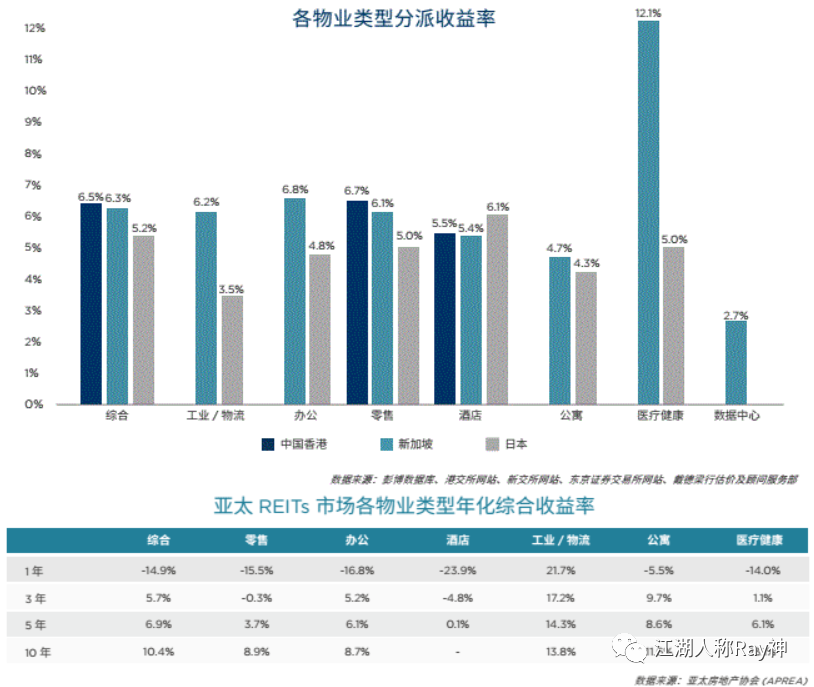

當(dāng)然,從全球市場來看擴(kuò)募的確是能夠為更多的項目提供金融化退出機(jī)會。以北美REITs市場為例,不同類型的REITs通過擴(kuò)募所帶來的基金資產(chǎn)規(guī)模的增長都遠(yuǎn)超過首次發(fā)行。但是,REITs作為關(guān)注于長期回報的投資產(chǎn)品,從保障投資者的利益角度出發(fā),是不可能為了當(dāng)下短期的利益而進(jìn)行擴(kuò)募收購。因為,REITs要想能夠兌現(xiàn)對投資者的股息分派承諾,就需要具有與之匹配的收益率;要想實現(xiàn)長期股利回報,就需要具有一定的成長性。而這些,都離不開其所投資的項目本身具備良好的運營收益和增值潛力。因此,能夠帶來長期可持續(xù)的現(xiàn)金流收益,才是能夠得到REITs青睞的根本原因。

圖4:亞洲各類REITs的股息率與綜合收益率(2020年)

對于發(fā)行REITs的業(yè)主來說,可能會存在戰(zhàn)略性地將一些資產(chǎn)提前裝入REITs的情況。但從為基金持有者負(fù)責(zé)的角度,這種情況往往是需要在資產(chǎn)價格上做出折讓或是需要承擔(dān)后續(xù)一定的補償責(zé)任。就像越秀收購國金中心、匯賢收購重慶大都會都是涉及這方面的約定的。因此,作為資產(chǎn)管理者永遠(yuǎn)不要存有僥幸的心理,不把運營做扎實那再多的機(jī)會都是別人家的事情;而把內(nèi)功修煉好了,項目到哪里都是不怕的。

尾 記

總的來說,擴(kuò)募規(guī)則的出臺為基礎(chǔ)設(shè)施項目的退出帶來了進(jìn)一步的可能性。無論是已經(jīng)將部分資產(chǎn)裝入REITs的企業(yè),還是自身無法發(fā)行REITs的業(yè)主方,只要能夠憑借扎實的運營能力打造出自身的優(yōu)質(zhì)資產(chǎn),走向金融化的道路必然會更加的通暢無阻。未來不動產(chǎn)市場的流通,也必然會隨著國內(nèi)REITs體制的不斷完善和擴(kuò)大范圍而進(jìn)一步活躍。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“江湖人稱Ray神”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 擴(kuò)募規(guī)則出臺,資產(chǎn)退出是否迎來新的機(jī)遇