克而瑞地產研究

克而瑞地產研究

作為中國基礎設施及不動產領域信息綜合服務商,睿思堅持以專業視角洞察行業發展趨勢及變革,打造最具公信力和影響力的垂直服務平臺,輸出有態度、有銳度、有價值的優質行業資訊。

作者:克而瑞研究中心

來源:克而瑞地產研究(ID:cricyjzx)

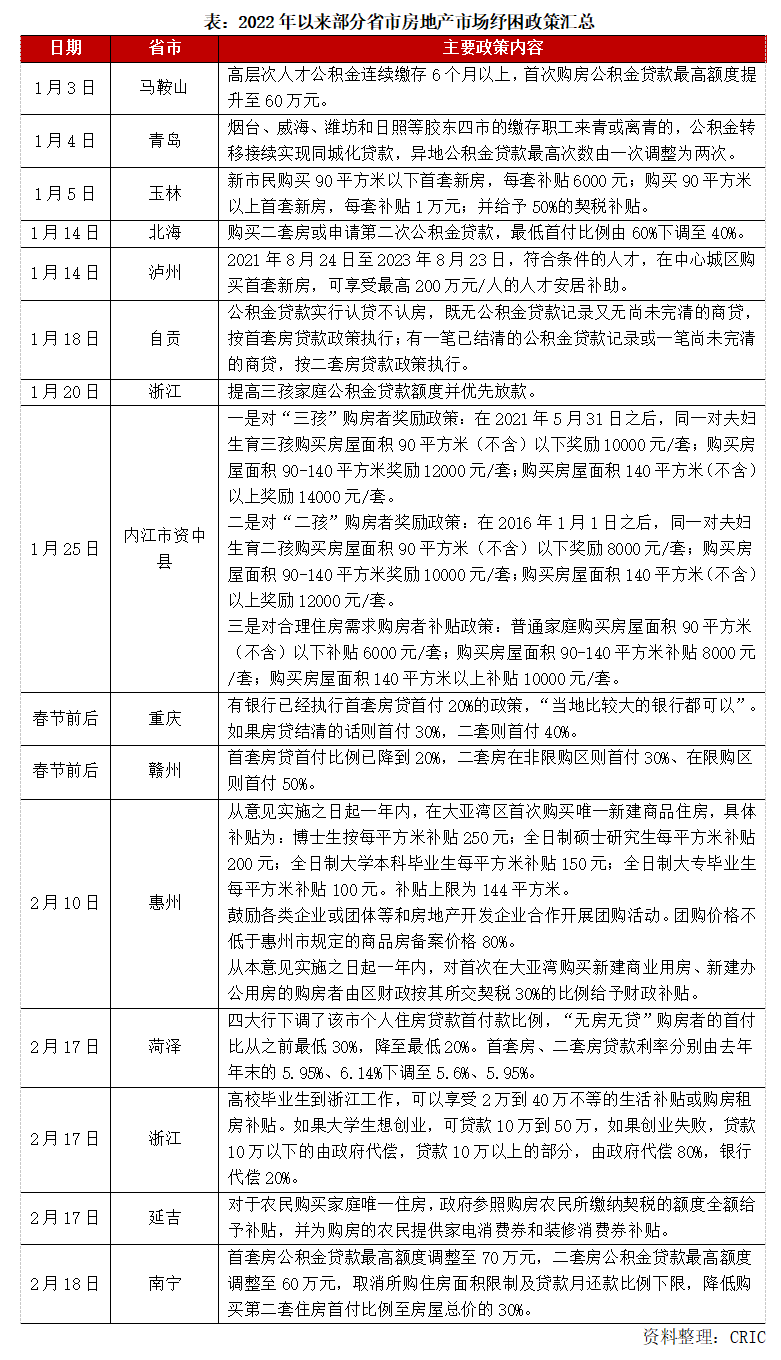

菏澤、贛州、南寧等壓力城市即便采取一系列的“救市”政策措施,其對市場的拉動力著實有限。

據悉,菏澤四大行對無房無貸的購房者,最低首付比例可執行20%。無獨有偶,重慶、贛州部分銀行同樣將首套房首付比例按20%執行。南寧則放松公積金貸款,首套房公積金貸款最高額度調整至70萬元,二套房公積金貸款最高額度調整至60萬元,二套房首付比例降至30%。2022年,房地產金融政策究竟將如何走向?房地產行業能否迎來昔日的上行周期?

01 棚改退潮后菏澤市場進入下行周期 1月成交同比仍降19%

長期以來,菏澤乃是山東省棚改第一大市,2017年棚改計劃開工量高達18.2萬套,高居全國首位。隨著山東省棚改逐步退出,并由貨幣化安置改為就地還建,菏澤棚改同樣進入收尾階段,2022年棚改計劃開工量低至0.4萬套,棚改對市場的拉動力大幅減弱。

受此影響,2018年以來菏澤市場便步入下行周期,在售項目成交去化普遍困難,不少項目進入現房銷售階段,房地產庫存日漸高企,去庫存壓力不斷加劇。主要原因在于供需嚴重錯配,土地供應顯著過量,市場需求則明顯飽和,本地居民家庭戶均2-3套房,再購房的需求著實羸弱。

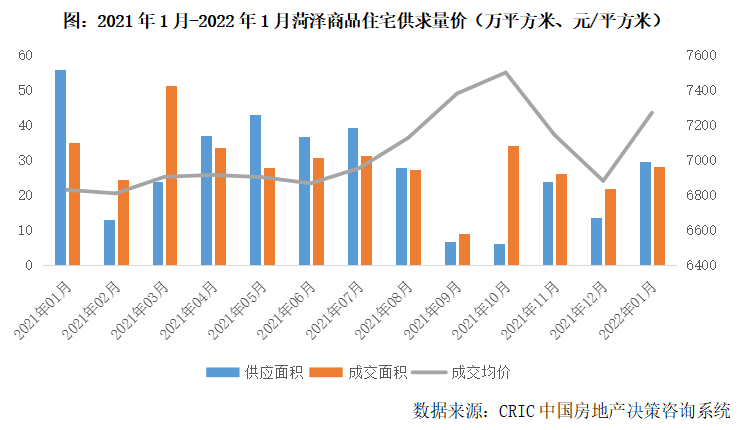

菏澤樓市成交持續低迷。2021年3月,菏澤市場出現“小陽春”行情,商品住宅成交面積升至51萬平方米。隨后市場再陷低迷,月均成交面積基本保持在30萬平方米以下。2022年1月,菏澤市場難言樂觀,成交面積28萬平方米,環比增長29%,但同比仍下降19%。

02 2022年14省市紓困樓市 涉及局部放松信貸、財稅刺激等

2022年以來,浙江、南寧、菏澤等14省市相繼落地房地產紓困政策,主要涉及以下三方面內容:

其一,放松公積金貸款。例如南寧提升公積金貸款額度,首套最高額度從60萬元提升至70萬元,二套最高額度從50萬元提升至60萬元,并將二套房首付比例降至30%。又如自貢公積金貸款實行認貸不認房,既無公積金貸款記錄又無尚未完清的商貸,按首套房貸款政策執行;有一筆已結清的公積金貸款記錄或一筆尚未完清的商貸,按二套房貸款政策執行。

其二,非限購城市重啟最低首付20%。例如菏澤,四大行對無房無貸的購房者,最低首付比例可執行20%。又如重慶,比較大的銀行已執行首套房貸最低首付20%。

其三,通過財稅刺激托底樓市。例如玉林,新市民購買90平方米以下首套新房,每套補貼6000元;購買90平方米以上首套新房,每套補貼1萬元;并給予50%的契稅補貼。又如瀘州,符合條件的人才在中心城區購買首套新房,可享受最高200萬元/人的人才安居補助。

值得一提的是,無論是放松公積金貸款,還是非限購城市重啟最低首付20%,都是在現有房地產信貸政策框架范圍內的適度調整,并不代表房地產信貸政策根本性轉向。

03 房地產金融政策將精準收放 行業規模穩中有降城市市場持續分化

經過長達20余年的發展,房地產市場大環境已經發生天翻地覆的變化,集中體現在以下兩個方面:

其一,房地產行業規模基本見頂。2000-2021年,全國商品房銷售面積由1.9億平方米躍升至17.9億平方米,凈增長8.6倍。2017年至今,行業規模已連續5年保持在17億平方米歷史高位。長期來看,行業規模迭創新高并非市場常態,進入“零增長時代”乃至下行通道將是大勢所趨。

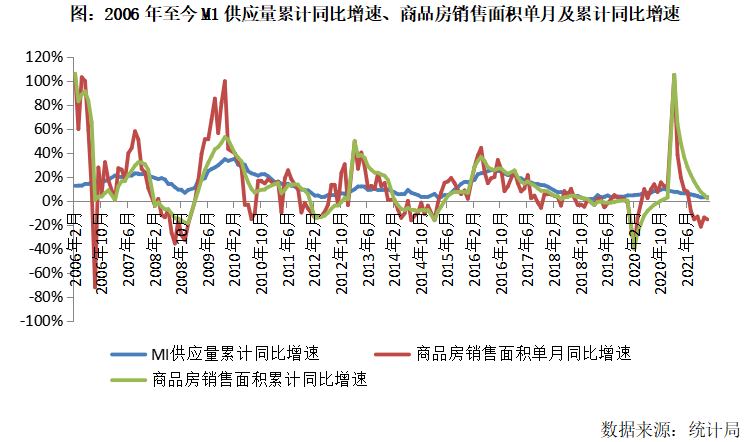

其二,貨幣過度超發,但對房地產行業拉動力依次遞減。2000-2021年,M1供應量由5.3萬億元躍升至64.7萬億元,凈增長11.2倍,成為房地產行業規模持續上行的重要因素。但由于貨幣政策刺激的遞減效應,其對房地產行業拉動力大幅減弱。例如2009年四季度,M1供應量累計同比增速達到30%以上,商品房銷售面積單月同比增速則達到70%以上。反觀2020年四季度,M1供應量累計同比增速保持在10%附近,商品房銷售面積單月同比增速則回落至15%以內。

值得擔憂的是,M1供應量累計同比增速現已跌至5%以內,真實反映居民的現實購買力明顯透支,繼續加杠桿購房的空間將顯著受限。退一步講,即便現階段房地產信貸政策有所松綁,但由于市場購買力的瓶頸效應,房地產市場也難以實質性好轉。

對比2008年、2014年,在房地產金融政策適度放松后,房地產市場能夠迅速步入上行周期,這與相對旺盛的市場需求密不可分。長期以來,房價“只漲不跌”的正向激勵下,信貸資金便通過各種渠道涌入房地產行業,隨之出現房地產“過度金融化”的問題。

而在“房住不炒”的政策大環境下,未來房地產金融政策將精準收放,既要支持居民自住及改善性購房消費,支持房企合理融資需求,更要堅決遏制房地產“過度金融化”問題死灰復燃,真正將房企負債率、居民杠桿率平穩調降到相對合理的水平,才能實現房地產市場良性循環和健康發展。盡管當下房地產行業出現了方方面面的問題,但行業去杠桿還將繼續落實下去,房企融資的“三道紅線”、房貸管理的“兩道紅線”仍將持續發力,嚴防信貸資金違規流入房地產市場。

正所謂今時不同往日,房地產市場需求由原先的有房住向住好房進階,改善性需求持續釋放,三房、四房成交占比現已達到70%以上。房地產市場主要矛盾轉向結構性問題,意即核心一、二線城市市場依舊供不應求,但多數三、四線城市市場供求基本平衡甚至供過于求,鶴崗、阜新等壓力三、四線城市市場需求更是趨于飽和。

因此,房地產行業較難開啟新一輪的上行周期,行業銷售規模整體將保持穩中有降的態勢。短期內,房地產市場依舊面臨較大的下行壓力,尤其是2022年上半年,不少城市市場觀望情緒依舊濃重,成交或將保持在較低水平,且受去年同期極高基數影響,同比跌幅或將進一步擴大。但隨著市場信心逐漸恢復,下半年市場或將整體好于上半年,屆時成交有望企穩回升,同比跌幅或將明顯收窄乃至轉正。

各城市市場大概率將持續分化。菏澤、贛州、南寧等壓力城市即便采取一系列的“救市”政策措施,其對市場的拉動力著實有限,市場較難出現反轉行情。反觀核心一、二線城市市場需求及購買力依舊堅挺,上海、杭州等市場熱度有望慣性延續。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!