小債看市

小債看市

作為中國基礎設施及不動產領域信息綜合服務商,睿思堅持以專業視角洞察行業發展趨勢及變革,打造最具公信力和影響力的垂直服務平臺,輸出有態度、有銳度、有價值的優質行業資訊。

作者:小債看市

來源:小債看市(ID:little-bond)

近年來,由于地產業務收入及毛利潤大幅下降,金世旗控股營業利潤已經連續四年虧損,本部盈利能力很弱,資產負債率高企。

01 降級

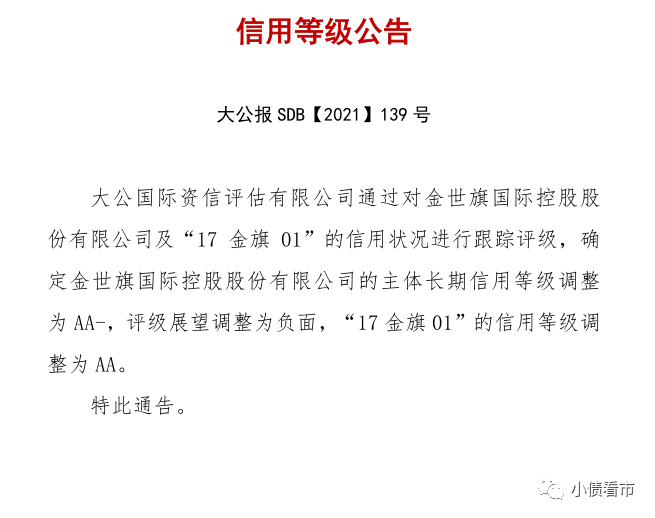

8月31日,大公國際將金世旗國際控股股份有限公司(以下簡稱“金世旗控股”)的主體長期債務評級從AA下調至AA-,評級展望調整為負面,“17金旗01”信用等級調整為AA。

下調評級報告

大公國際認為,近年來金世旗控股營業利潤出現大幅虧損,且本部盈利能力很弱,資產負債率高,短期償債壓力大。

此外,金世旗控股子公司中天金融(000540.SZ)重大資產重組面臨極大的不確定性,且由于未完成回購計劃以及違規向參股公司提供財務資助,被深交所通報批評并計入上市公司誠信檔案。

值得注意的是,今年7月中天金融主體長期信用等級被下調至AA,評級展望為負面;“20中天金融MTN001”和“20中天金融MTN002”信用等級下調至AA。

近日,中天金融公告稱,已與佳源創盛簽署股權轉讓框架協議,籌劃將房地產板塊中天城投100%股權以180億對價轉讓給后者,未來聚焦金融業。

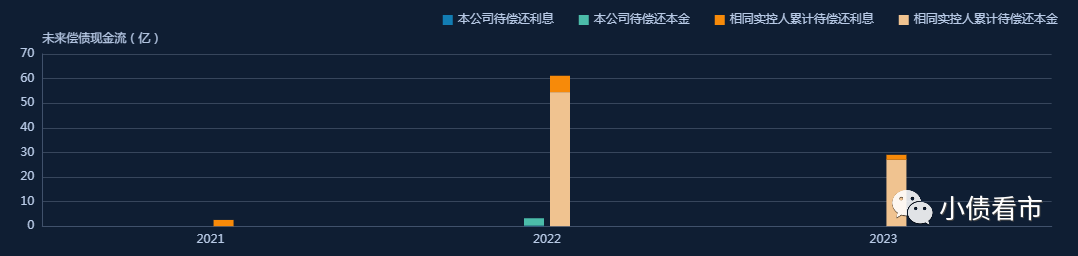

《小債看市》統計,目前金世旗控股僅存續“17金旗01”一只債券,將于明年1月到期;中天金融存續債券6只,存續規模81.5億元,其中一年內到期的債券規模有24.5億元。

金世旗控股、中天金融存續債券

據公開資料,金世旗控股主要從事房地產開發和銷售業務、保險、投資銀行及基金等,以及進行礦產資源、旅游產業、綠色產業的投資和管理等。

金世旗控股旗下上市公司中天金融,主要負責房地產開發業務以及保險、投資銀行及基金等金融業務,是其重要的經營主體。

中天金融官網

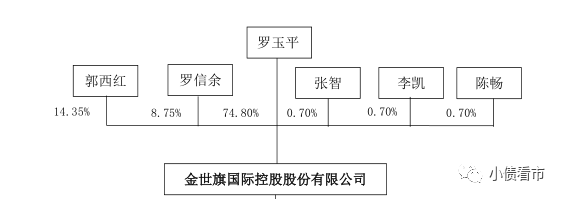

從股權結構看,自然人羅玉平直接持有金世旗控股74.80%的股權,為公司實際控制人。

股權結構圖

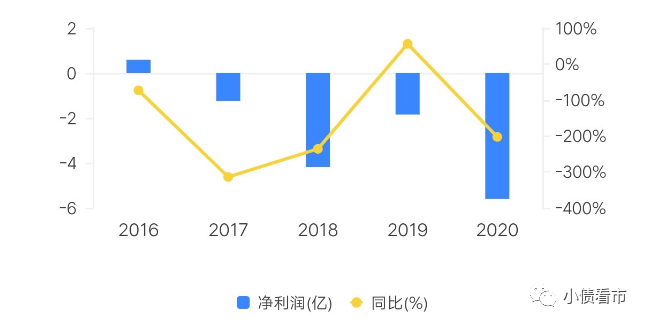

2017年以來,由于住宅類和商業類產品結轉規模減少,地產業務收入及毛利潤大幅下降,疊加減值損失增加和期間費用擠壓,金世旗控股營業利潤出現連續虧損。

2017年至2020年,金世旗控股實現歸母凈利潤分別為-1.25億、-4.19億、-1.85億以及-5.61億元,業績虧損額逐步放大。

盈利能力

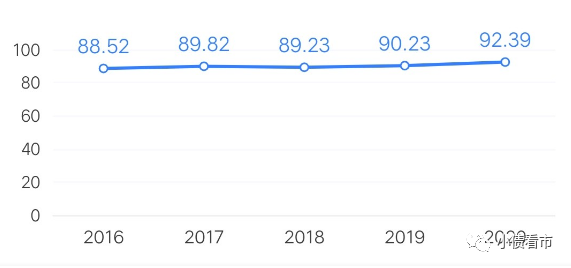

截至2020年末,金世旗控股總資產為1527.6億元,總負債1411.37億元,凈資產116.23億元,資產負債率92.39%。

值得注意的是,金世旗控股財務杠桿高企,資產負債率常年維持在90%上下,其本部資產負債率甚至超過100%,債務負擔極重。

財務杠桿

《小債看市》分析債務結構發現,金世旗控股主要以非流動負債為主,占總債務的55.5%。

截至同報告期,金世旗控股非流動負債有783.53億元,主要為長期借款,其長期有息負債合計239.84億元。

另外,金世旗控股還有流動負債627.84億元,主要為一年內到期的非流動負債,其短期債務合計251.89億元。

相較于短債規模,金世旗控股流動性異常緊張,其賬上貨幣資金僅有48.69億元,現金短債比只有0.19,短期償債壓力巨大。

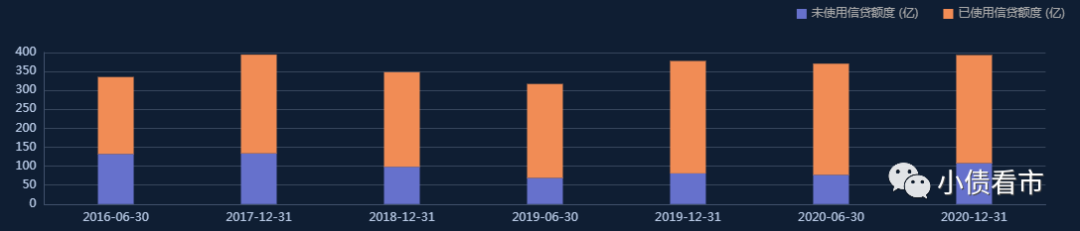

在備用資金方面,截至2020年末,金世旗控股銀行授信總額有393.29億元,未使用授信額度有107.9億元,可見其財務彈性一般。

銀行授信

整體來看,金世旗控股剛性債務有529.76億元,主要以短期有息負債為主,占比55%,其帶息債務比為38%。

有息負債高企,每年金世旗控股的財務費用支出驚人,近三年其財務費用分別為36.52億、28.54億以及34.19億元,對公司利潤形成嚴重侵蝕。

在融資渠道方面,除了發債和借款,金世旗控股還通過租賃、應收賬款、股權、信托以及股權質押等方式融資。

截至今年8月,金世旗控股已質押21.61億股中天金融股票,占其所持股份的66.82%,股權質押比例高且出現股票質押展期。

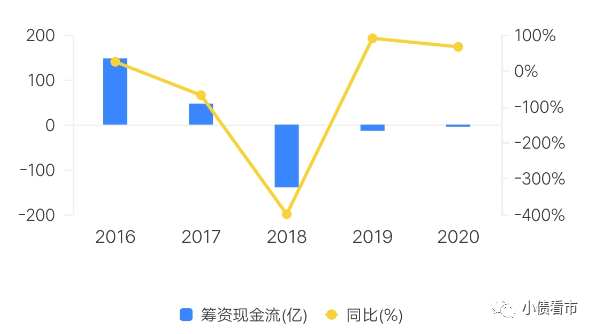

值得注意的是,金世旗控股籌資性現金流凈額已經連續三年凈流出,2018以來該指標分別為-139.64億、-13.88億以及-4.71億元,說明外部融資渠道不暢。

籌資性現金流

在資產質量方面,金世旗控股存貨及投資類資產占比高,應收類款項賬齡較長,且部分企業出現流動性風險,存在一定資金占用及回收風險。

截至2020年末,金世旗控股受限資產近百億,占凈資產84.48%,受限資產規模較大,對資產流動性造成一定影響。

總得來看,金世旗控股業績連年虧損,盈利能力持續惡化;財務杠桿高企,短期償債壓力巨大;外部融資環境惡化,資產流動性較差。

早年間,羅玉平投身于建筑工程的承建工作,后來開始承包工程項目,有了原始資本后,2005年創辦了金世旗控股。

2007年,羅玉平入駐貴州首家上市公司“世紀中天”,后更名為中天城投。

借殼成功后,中天城投發展進入了快車道,由于羅玉平打造了很多明星地產項目,冠絕所有貴州房企,因此他也被戲稱“羅半城”。

金世旗控股董事局主席羅玉平

本來以地產業務起家的中天城投,2015年迎來公司發展的轉折點。

其實,早在2013年中天城投就曾在銀行業有所布局,其斥資9443萬元入股貴州銀行后,又入股貴陽銀行。

2015年,中天城投正式啟動金融戰略,此后陸續布局銀行、證券、保險、私募基金、普惠金融等金融產業,并接連拿下多塊金融牌照,2017年更名為中天金融。

更名后的中天金融,定位為首個民營金融集團上市公司,形成了以保險為龍頭,以實業為支撐,以證券、基金、民營銀行及其他多元化金融板塊為輔翼的全產業鏈金融體系。

商業版圖擴張的同時,羅玉平躋身“貴州首富”。在2019年胡潤百富榜中,他以130億元身價位居貴州第一位,全國第263位。

值得注意的是,2017年中天金融“蛇吞象”式收購華夏人壽部分股權懸而未決,不僅大額資金被占用,還存在一定邊際利息成本及定金損失風險。

這樁收購案,背后的復雜程度遠遠超出了想象,不僅因為涉及到多級監管層對金融牌照資產收購的審批,更重要的是華夏人壽特殊的背景、歷史等原因。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!