面包財經

面包財經

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發展成為中國境內極具規模、最富活力的律師事務所之一。 在諸多業務領域,金誠同達都已成為行業里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優質法律服務,業務范圍涵蓋公司設立與合規、資本市場、金融、保險、信托、房地產、項目融資、基礎建設、PE/VC、資產管理、并購、稅務、知識產權、互聯網、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:面包財經

來源:面包財經(ID:mianbaocaijing)

正榮地產此前發布2020年報。數據顯示,公司營業收入和歸母凈利潤同比分別增長10.96%和5.79%。對比歷史財務數據,正榮地產2020年的經營業績增長速度進一步放緩。

報告期內,正榮地產新增土地儲備2.5百萬平方米,其中約有77%位于一、二線城市。公司土儲在一、二線城市的比例進一步提高,于2020年年末達到82%。

迅速擴張之后,經營業績增速放緩

年報顯示,正榮地產2020年實現營業收入361.26億元,同比增長約10.96%;歸母凈利潤26.51億元,同比增長約5.79%。公司的業績增速達到近五年來最低水平。

回顧歷史數據發現,正榮地產的經營業績增速正逐年放緩。2016年至2019年,公司營業收入由146.04億元增長至325.58億元,歸母凈利潤由11.83億元增長至25.06億元。公司2017年至2019年的營業收入增速分別為36.92%、32.30%、23.08%,歸母凈利潤增速分別為19.07%、50.53%、18.19%。

從運營數據上來看,正榮地產2020年合約銷售金額約1419.01億元,同比增長約8.6%;合約銷售建筑面積約8.9百萬平方米,同比增長約5.4%。公司的銷售金額與銷售面積增速迅速降至個位數。

回顧歷史數據,2017年至2019年,公司合約銷售金額分別為701.53億元、1080.17億元、1307.08億元,同比分別增長78.5%、54.0%、21.0%;合約銷售建筑面積分別為3.8百萬平方米、6.4百萬平方米、8.4百萬平方米,同比分別增長102.3%、69.8%、31.0%。正榮地產的規模在過去幾年進行了迅速擴張。

對于2021年,正榮地產提出目標:合約銷售金額1500億元。相較于2020年合約銷售金額1419.01億元,今年目標銷售額的同比增幅約5.71%,可以看出公司對于規模增長的要求較低。

4月7日,正榮地產公布2021年三月經營數據。公告顯示,正榮地產2021年3月實現合約銷售額153.93億元,同比增長99.91%,環比增長14.81%;合約銷售建筑面積約 93.72萬平方米,同比增長85.94%,環比增長16.73%;合約平均售價為16400元/平方米,同比增長7.19%,環比下降1.80%。

2021年1~3月,正榮地產實現累計合約銷售額399.97億元,同比增長123.47%;累計合約銷售建筑面積238.64萬平方米,同比增長105.56%。截至2021年3月底,正榮地產已完成了2021年銷售目標的26.64%。

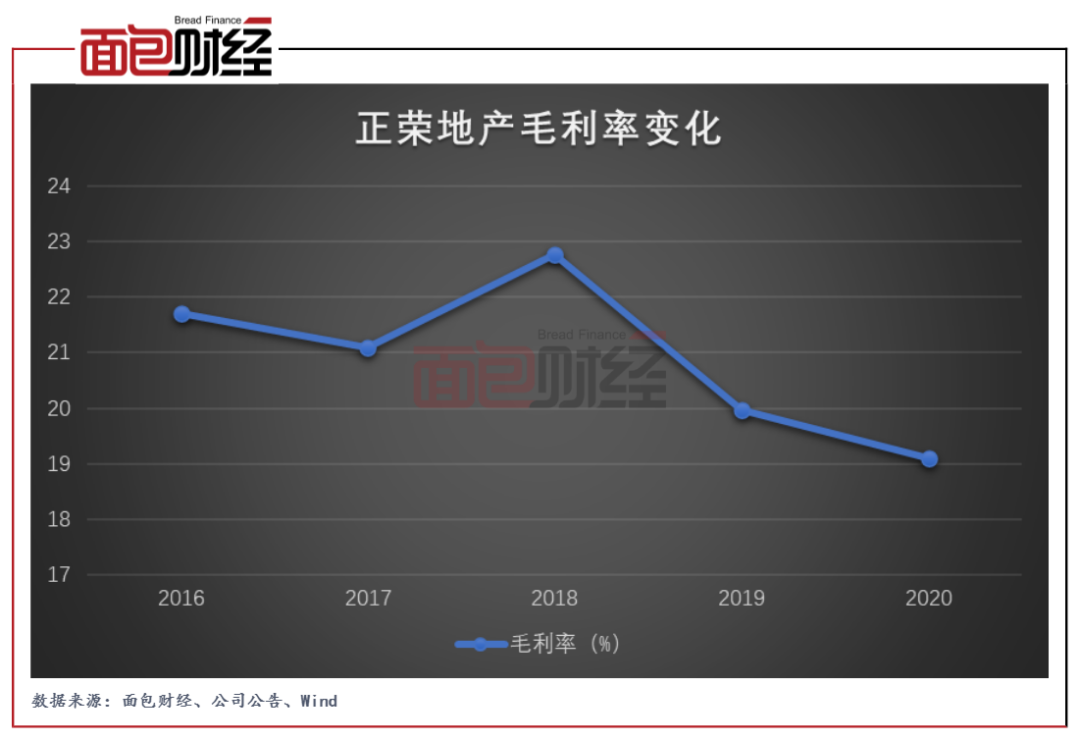

毛利率下行,地貨比逐步提升

報告期內,正榮地產的毛利率約19.11%,相較2019年毛利率下降了0.85個百分點。公司表示,主要是由于2020年平均售價較低的建筑面積占總交付建筑面積的比例增加所致。

值得注意的是,正榮地產的毛利率在近幾年有持續下滑趨勢。2016年至2019年,公司的毛利率分別為21.7%、21.09%、22.76%、19.96%。和行業對比來看,正榮地產的毛利率處于較低水平。

就物業開發業務而言,其毛利率決定于項目成本和售價:項目成本主要為地價和建安成本,其中房企間差異更大的為土地成本;項目售價則受到地方限價情況和房企產品定位的影響。

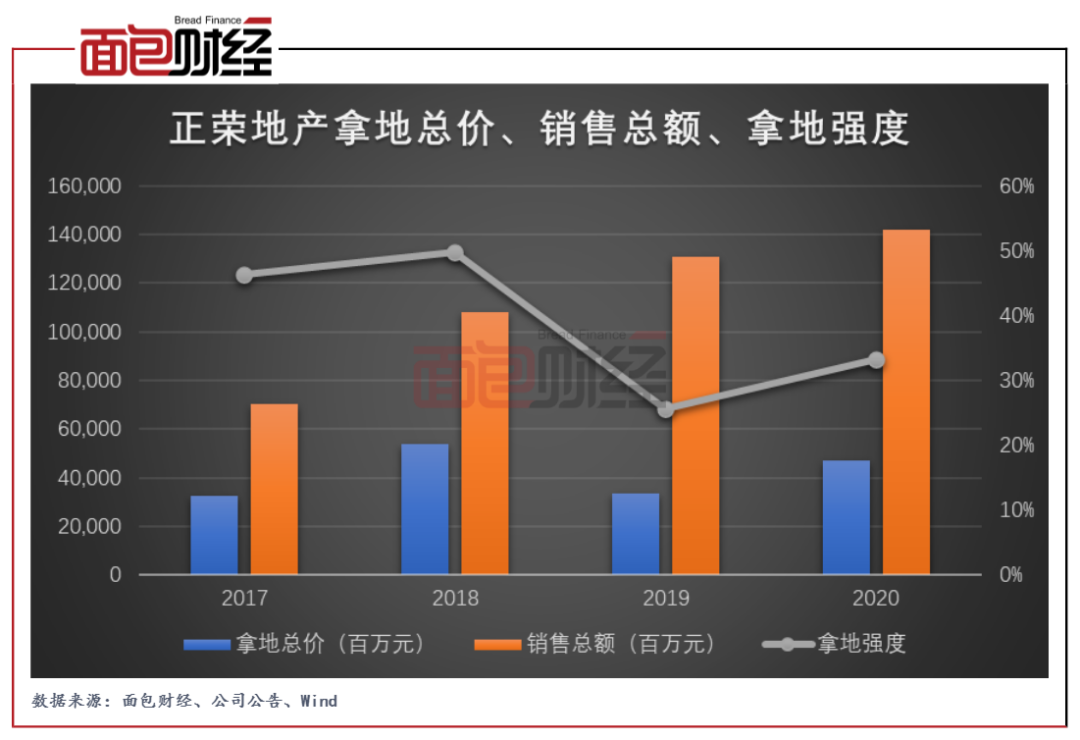

查閱相關數據,近幾年來,正榮地產的拿地均價逐步走高,但銷售均價相對降低,致使地貨比(權益拿地均價/銷售均價,下同)持續提升。2017年至2020年,公司拿地均價分別為4557元/平方米、4829元/平方米、5968元/平方米、6616元/平方米;銷售均價分別為18484元/平方米、16765元/平方米、15488元/平方米、15949元/平方米;地貨比分別為24.65%、28.80%、38.53%、41.48%。

公司地貨比在2020年達到較高位,也就是意味著當期拿地項目毛利率較低。按照房地產開發結算的流程,從拿地環節到結算環節兌現期大約在2-3年。公司未來幾年的毛利率或許會受到一定影響。

拿地強度有所回升,一二線城市地儲比例進一步提高

報告期內,正榮地產新增土地儲備2.5百萬平方米,同比增長約25%;拿地總價472.21億元,同比增長41.38%。拿地強度方面,在金額口徑下,公司2020年拿地強度為33.28%,同比上升7.73個百分點。

從地域分布來看,新增土地儲備中,分別有43%及31%位于長三角及海峽西岸兩大區域,其余則位于中西部區域、珠三角區域以及環渤海區域;以城市等級來看,77%的新增土儲位于基本面良好的一、二線城市,包括長三角的上海、南京、蘇州、合肥、徐州及無錫;海峽西岸的廈門、福州和南昌;中西部的鄭州、武漢、長沙及成都;珠三角的佛山;以及環渤海的天津。

截至2020年12月31日,正榮地產擁有建筑面積28.5百萬平方米的土地儲備,其中82%位于一、二線城市,相較2019年提升約8個百分點。大量一、二線城市的優質地儲能夠為公司未來經營業績提供支撐,但過高的比例也會讓公司對其形成一種“依賴”。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!