丁祖昱評樓市

丁祖昱評樓市

金誠同達(dá)成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟(jì)南設(shè)有分所,并在日本東京設(shè)有辦事處。今天,金誠同達(dá)已發(fā)展成為中國境內(nèi)極具規(guī)模、最富活力的律師事務(wù)所之一。 在諸多業(yè)務(wù)領(lǐng)域,金誠同達(dá)都已成為行業(yè)里的領(lǐng)頭軍,能夠?yàn)榭蛻籼峁┤轿弧⒍鄬哟巍€(gè)性化的優(yōu)質(zhì)法律服務(wù),業(yè)務(wù)范圍涵蓋公司設(shè)立與合規(guī)、資本市場、金融、保險(xiǎn)、信托、房地產(chǎn)、項(xiàng)目融資、基礎(chǔ)建設(shè)、PE/VC、資產(chǎn)管理、并購、稅務(wù)、知識產(chǎn)權(quán)、互聯(lián)網(wǎng)、反壟斷、勞動(dòng)法、訴訟與仲裁以及境外投資、外商投資、國際貿(mào)易、WTO爭端解決、跨境爭議解決等。

作者:丁祖昱

來源:丁祖昱評樓市(ID:dzypls)

實(shí)際上,2020年1月正值春節(jié)假期,1月15日之后土地供應(yīng)和成交節(jié)奏放緩,而今年1月則相對較為完整,加之部分熱點(diǎn)城市供地明顯上揚(yáng),因此對比而言,受“三道紅線”影響,2021年1月房企投資力度仍然偏弱。百強(qiáng)房企1月拿地銷售比僅有0.22,較去年大幅下降,10強(qiáng)房企、21-30強(qiáng)房企投資最為謹(jǐn)慎。

預(yù)計(jì)2021年一季度末至二季度將為房企投資高峰期。在“三條紅線”枷鎖和城市投資趨同的大背景之下,建議房企仍以城市深耕、合作拿地為主,聚焦核心城市的同時(shí),控制拿地成本。

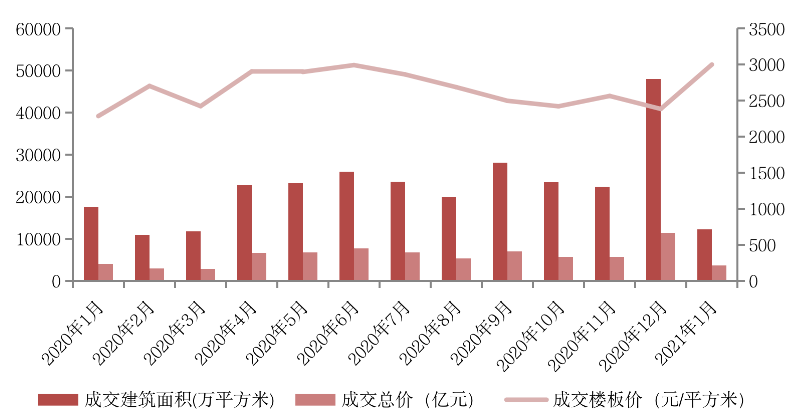

土地成交規(guī)模低位運(yùn)行

1月,全國土地成交規(guī)模保持低位,克而瑞研究中心重點(diǎn)監(jiān)測的全國300城經(jīng)營性土地總成交建面12248萬平方米,同環(huán)比分別下降30%和70%。單月成交總金額為3676億元,環(huán)比下降近7成。

受結(jié)構(gòu)性影響,長三角區(qū)域二、三線城市優(yōu)質(zhì)地塊供應(yīng)明顯增加,價(jià)格和溢價(jià)率有所回升,具體而言,土拍溢價(jià)率低位回升至13.2%,但較2020年二季度階段性高位仍差距明顯。

房企整體的拿地意愿仍不強(qiáng)烈,特別是石家莊、重慶、成都的遠(yuǎn)郊地區(qū)仍有較多地塊流拍。

圖:300城經(jīng)營性用地月度成交情況

數(shù)據(jù)來源:CRIC中國房地產(chǎn)決策咨詢系統(tǒng)

超4成百強(qiáng)房企未納儲(chǔ),整體投資偏謹(jǐn)慎

2021年1月,新增貨值百強(qiáng)門檻為15.1億,較去年同期增加1.8億。新增貨值TOP10基本被規(guī)模房企所占據(jù),其中綠城、保利、碧桂園位列新增貨值TOP3,這些企業(yè)投資鋪排動(dòng)作迅速。

受到“三道紅線”影響,仍有部分企業(yè)尚未進(jìn)入拿地狀態(tài)。銷售百強(qiáng)中有超過四成房企未在1月納儲(chǔ)。此外,從22家項(xiàng)目開發(fā)商入榜也足以見得當(dāng)前企業(yè)投資的謹(jǐn)慎態(tài)度。

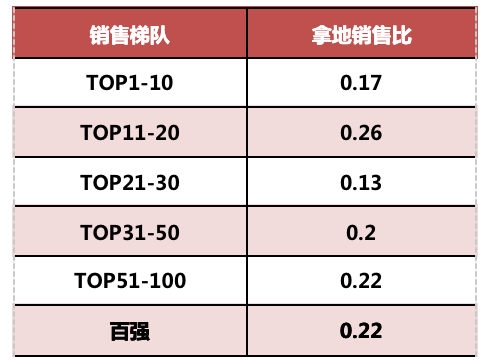

從拿地銷售比來看,1月份百強(qiáng)房企拿地銷售比僅有0.22,較2020年全年的0.37大幅下降。其中,TOP10房企、TOP21-30房企拿地銷售比分別為0.17和0.13,投資最為謹(jǐn)慎;而TOP11-20房企投資積極性相對最高,拿地銷售比為0.26,其中綠城、陽光城等拿地銷售比高于行業(yè)平均。

圖:2021年1月銷售百強(qiáng)房企各梯隊(duì)拿地銷售比

備注:拿地銷售比:各梯隊(duì)新增投資價(jià)值/各梯隊(duì)全口徑銷售金額

數(shù)據(jù)來源:企業(yè)公告、CRIC監(jiān)測

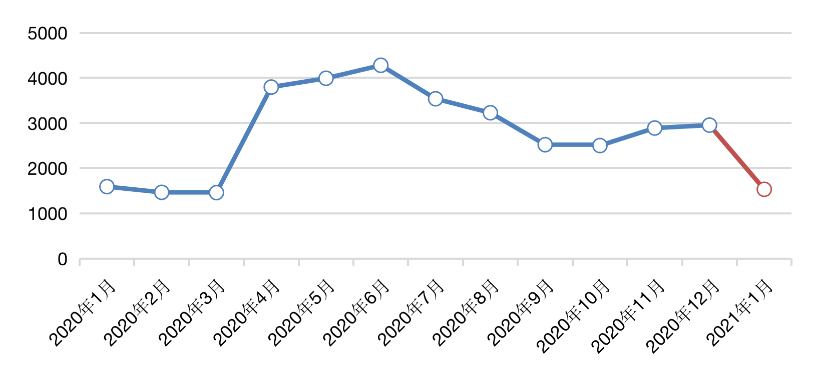

銷售50強(qiáng)房企單月投資額同比降4%

由于規(guī)模房企競爭加劇,各梯隊(duì)房企繼續(xù)保持了分化的格局,TOP50正成為房企規(guī)模發(fā)展的重要分水嶺。

因此,聚焦銷售50強(qiáng)房企,前50家房企1月投資金額近1500億元,同比微降4%,回落至去年一季度月均水平,與去年全年月均相比降幅達(dá)46%。

考慮到去年1月受春節(jié)假期和疫情影響,投資基數(shù)較低,因此,2021年1月投資金額同比下滑表明當(dāng)前房企投資力度仍然較弱。

圖:銷售50強(qiáng)房企2020年1月至2021年1月單月拿地金額走勢(單位:億元)

數(shù)據(jù)來源:企業(yè)公告、CRIC監(jiān)測

規(guī)模房企仍是投資主力軍

規(guī)模房企仍舊是投資的主力軍,尤其是頭部的國企、央企,憑借貫穿周期的資金優(yōu)勢,投資表現(xiàn)突出,保利、中海、萬科、招商、華潤等新增土地價(jià)值排名位列前十五,且投資金額均超過50億元。

值得注意的是,隨著長三角城市供地節(jié)奏加快,部分浙系房企投資實(shí)現(xiàn)“搶跑”,整體表現(xiàn)亮眼,典型如綠城、濱江、德信等拿地金額排名靠前,且拿地銷售比位于0.6之上,顯著高于行業(yè)平均和梯隊(duì)平均。這些房企投資的典型特征仍然聚焦大本營,如濱江僅在杭州就斬獲3宗地塊,德信在浙江省內(nèi)拿地金額占比接近80%。

表:部分浙系房企1月新增土地價(jià)值、全口徑銷售情況(單位:億元)

數(shù)據(jù)來源:企業(yè)公告、CRIC監(jiān)測

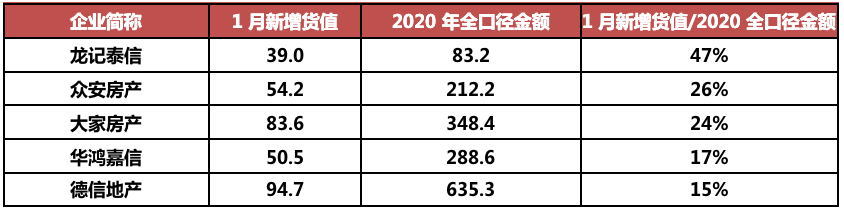

整體投資偏謹(jǐn)慎的情況下,仍有部分房企在2021年1月加速拿地,典型如龍記泰信、眾安、大家等房企,新增貨值幾乎是企業(yè)2020年全口徑銷售金額的30%,其中龍記泰信更是接近50%。如果一季度土地投資能夠在下半年形成可售貨值,那么此類房企1月積極納儲(chǔ)將對今年業(yè)績增長起到有力支撐。

表:部分新增貨值占2020年全口徑銷售金額比例較大的房企(單位:億元)

數(shù)據(jù)來源:企業(yè)公告、CRIC監(jiān)測

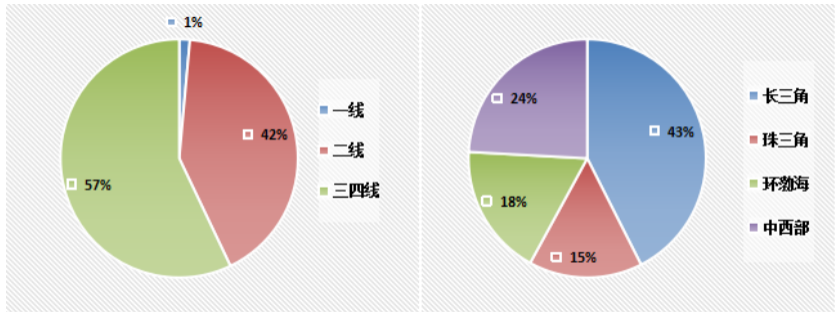

百強(qiáng)房企拿地超4成位于長三角

房企投資呈現(xiàn)越發(fā)趨同的趨勢。分能級來看,1月百強(qiáng)拿地建面中僅有1%位于一線城市,二線城市占比達(dá)到42%,三四線城市占比為57%,與去年同期相比,三四線比例提升幅度較大。

區(qū)域分布上來看,由于長三角二線城市供應(yīng)增加,1月份百強(qiáng)拿地中43%位于長三角,其次24%位于中西部,環(huán)渤海和珠三角占比相對較低,分別為18%和15%。

圖:2021年1月百強(qiáng)房企拿地能級、區(qū)域分布情況(按建面)

數(shù)據(jù)來源:企業(yè)公告、CRIC監(jiān)測

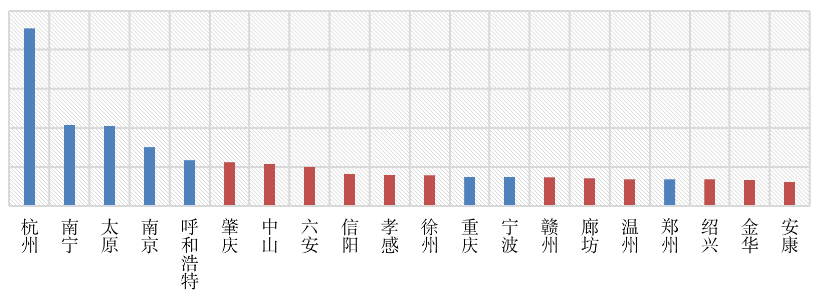

城市層面,城市集中度越來越高。1月,杭州成為百強(qiáng)拿地建面最高的城市,單月成交建面超過220萬平方米,除了德信、濱江、宋都等本地房企持續(xù)拿地以外,融創(chuàng)、招商、東原也有所斬獲。加之1月份大部分城市尚未進(jìn)入供地狀態(tài),建面TOP20城市中有12個(gè)是三四線城市。

圖:2021年1月百強(qiáng)房企拿地建面TOP20城市

數(shù)據(jù)來源:企業(yè)公告、CRIC監(jiān)測

整體來看,2021年開年房企整體的拿地均表現(xiàn)相對謹(jǐn)慎的態(tài)度,“三道紅線”的影響依然較大。預(yù)計(jì),在春節(jié)假期的影響下,接下來的2月份房企投資力度仍將持續(xù)維持低位。隨著節(jié)后各大城市供地節(jié)奏恢復(fù)正常,計(jì)劃在上半年快速補(bǔ)充貨值的企業(yè)將迎來投資窗口期。

受“三道紅線”政策的抑制,今年二季度難現(xiàn)去年大力度反彈走勢,審慎的投資態(tài)度仍是全年主旋律。投資策略上,紅線枷鎖、城市選擇趨同的大背景下,集中拿地將導(dǎo)致部分地塊地價(jià)攀升,從而面臨推高拿地成本的風(fēng)險(xiǎn)。

行業(yè)將進(jìn)入合作共贏的時(shí)代,合作拿地將成為未來投資的主流方式,對于大型房企而言,共贏的同時(shí)掌握操盤權(quán),對于小型房企來說則可選擇合作拿地且不操盤模式。接下來房企仍需以深耕、合作為主,聚焦核心城市精準(zhǔn)投資,合理控制拿地成本,拿對地、不拿高價(jià)地,同時(shí)拓寬投資渠道。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 1月TOP50房企拿地金額微降,審慎投資仍為全年主旋律!