江湖人稱Ray神

江湖人稱Ray神

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發展成為中國境內極具規模、最富活力的律師事務所之一。 在諸多業務領域,金誠同達都已成為行業里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優質法律服務,業務范圍涵蓋公司設立與合規、資本市場、金融、保險、信托、房地產、項目融資、基礎建設、PE/VC、資產管理、并購、稅務、知識產權、互聯網、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:章睿榮

來源:江湖人稱Ray神(ID:Ray_PropertyTech)

俄羅斯與烏克蘭的沖突已經十日有余了,局勢已從起初閃電般的開戰逐漸進入到現在的邊談邊打,歐美看客們的制裁也已入場就緒。國人對戰爭的關注熱度也似乎已經有所下降,然而作為資產管理者此時可能會需要思考的另一個問題是:當下的國際形勢對于不動產投資而言,到底是利好還是利空?

從資產價值的本質邏輯說起

戰火燃起的背后,全球股市震蕩,幾個主要證券交易市場大盤指數也持續有所下滑。加上新冠疫情的影響,使得許多人越來越傾向于選擇一些風險較低較穩妥的投資。作為通常被視為獲取長期穩定收益的經營性不動產,在有些人看來可能是投資的利好。然而,事實是這樣嗎?

這個問題,還是要回歸到資產價值的本質邏輯去思考。作為資產管理者需要明白,投資偏好也許會影響市場成交,但對于經營性不動產的價值衡量,最終還是需要遵循收益法的邏輯。簡單來說,也就是大家所熟知的:資產價值(V)=凈營業收入(NOI) / 資本化率(CapRate)。

這其中的一個關鍵因素在于,在NOI不變的情況下,左右資產價值的就是當下的資本化率。因為,資本化率簡而言之就是資本市場要求的投資收益率。一個項目如果能產生的收益不變,那么當資本市場要求獲得的收益率提高時,愿意為它付出的代價就會減少。這也就意味著在資本市場的眼里這項資產的價值降低了。

很多人在考慮資本化率時都是拿來主義,沒有去關注其背后這層道理。要知道,做投資的基本邏輯是風險越高,收益要求就越高。近些年,在新冠疫情的影響下,不少資本對投資不動產的收益要求已經有所提升,這也正是高風險高收益要求的緣故。

圖1: CBRE資本投資策略變化調查

因此,資本化率并不是一成不變的東西,而是會受到各種內外部因素的影響而發展變化的一項指標。而資本化率的異動,是很可能會給業主方造成損失的。

影響資本化率的因素

那么到底資本化率會受到哪些因素影響呢?前面講到的高風險高收益要求,又是怎樣體現出來的呢?資本化率有一個簡單的衡量公式,即:資本化率=安全收益率+風險調整值。這里所說的安全收益率,指的是無風險投資的收益水平。資本化率這一公式闡述的道理,就是說資本市場的收益要求是在滿足無風險投資收益的基礎上疊加對于投資風險的收益補償。

正如前面所講,國際局勢緊張加劇了投資者對風險的考慮,因此帶來了資本市場對投資收益要求的提高——這一影響,也就表現為上述公式中的風險調整值加大所引起的資本化率提高。

此外,安全收益率的因子也不是固定不變的。安全收益率一般可以對標國債或是定期銀行存款利率。因此,通常情況下利率上升,資本化率也會上升。

當前國際形勢出現動蕩,俄羅斯烏克蘭自不用多說,其他許多國家都紛紛調高銀行基準利率,美聯儲3月份也表示可能會提高聯邦基金利率25個基點。這也就意味著資本化率會面臨著上升的可能。

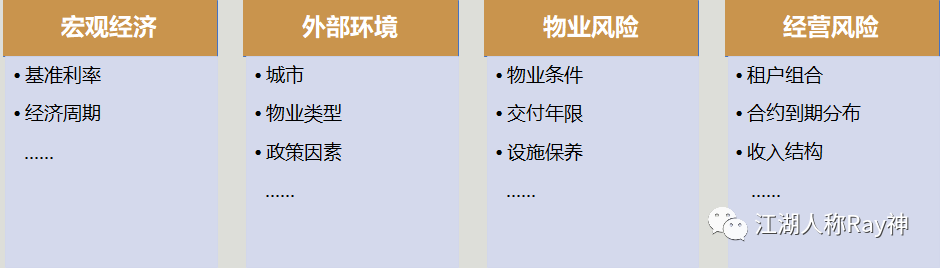

當然,還需要指出的是:除了外部環境對安全收益率和風險調整值的影響之外,項目自身的一些物業風險和運營風險,也會對資本化率產生作用。比如,在NOI相同的情況下,物業保養得好、租戶品質高的樓一般來說就更值錢。而假如一個樓里的租戶多數是容易受國際局勢影響的企業(如外貿類),那租戶結構的風險可能就會加大資本化率進而對資產價值產生負面的影響。

圖2: 影響資本化率的常見因素

因此,在當前的時局下,項目自身做好物業管理,合理優化租戶結構來提升抗風險能力,才能得到投資者的青睞。

現金流:投資收益的根源

也許有些人會想:經營性不動產是一項長周期的投資,資產價值一時的得失并不足以來對投資成敗進行評判,是不是只要項目在退出時能夠獲得預期的增值就可以了?

這話聽上去似乎有那么一點道理,但是我們仔細推敲一下:如果只關注于未來的增值回報而忽略了當下影響資產價值的風險,項目很可能是挺不到獲益的那一天的。事實上,很多項目從長遠來看都是可以賺錢的,但之所以最終會投資失敗,往往就是因為抗風險能力不足,無法挺過投資的周期。

相較于其他投資類型,不動產投資是一種資金需求量大而又流動性偏低的產品。在這個現金為王的時代,如果項目的資金跟不上,投資就很可能會前功盡棄。因此,不動產投資的抗風險能力,關鍵還是在于項目能否自我造血,能否產生支撐長期持有的現金流。

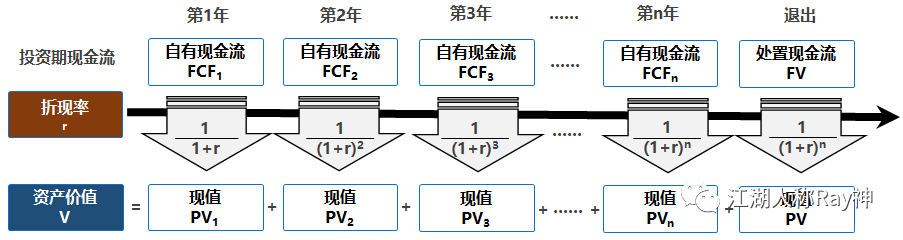

而從資產價值的角度來說,影響資產價值的并不是項目當下的NOI,而是未來長期持有的預期現金流。按照現金流折現法的估值方法,資產價值=∑ 未來各期間凈現金流折現(V=∑FCFt/(1+r)^t )。從這個公式不難發現:在一個長周期的投資里,越靠后的現金流對于資產價值的影響會被折現率削弱得越小。因此,要想實現資產價值,僅僅冀望于資產退出時帶來的回報難度是很大的,持續穩定的現金流才是確保實現投資收益的重中之重。

圖3:現金流折現法看資產價值

我們知道,在外部政治和經濟環境面臨諸多不確定因素的時候,不動產項目的現金流穩定性其實面臨著嚴峻的挑戰的——租戶效益下降可能會導致承租能力降低,寫字樓面積需求可能會有所縮減,零售商戶可能會更謹慎地對待開店拓店……這種種的因素帶來的對資產未來現金流的影響,最終都會反映到資產價值上,讓業主方來買單。

也許,當下俄烏沖突對國內的影響還沒有那么直接,但也許在不久將來的世界局勢會讓我們面臨著更加嚴峻的挑戰。面對這樣的外部環境,一方面是資本市場面對風險的投資收益要求提高,另一方面則是項目產生穩定現金流的難度加大,這些都將對資產價值的走向產生負面的影響。作為資產管理者,應當關注時局早做準備,才能幫助業主方抵御風險穿越周期,實現預期的投資回報。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“江湖人稱Ray神”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 俄烏沖突,對不動產投資價值的影響幾何