杠桿地產

杠桿地產

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發展成為中國境內極具規模、最富活力的律師事務所之一。 在諸多業務領域,金誠同達都已成為行業里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優質法律服務,業務范圍涵蓋公司設立與合規、資本市場、金融、保險、信托、房地產、項目融資、基礎建設、PE/VC、資產管理、并購、稅務、知識產權、互聯網、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:桿姐

來源:杠桿地產(ID:Property-Market)

我第一次知道這家公司,是在廣東看到向朋友詢問。

這個時節尚在奔向IPO的房企,且屬于再戰,杠桿地產不好用語言說,只能恭喜這家區域特征明顯的公司可以好運。

放到今天很多房企暴雷、債務違約的背景下看,此前盲目擴張、大肆走出去未必對,但長期偏居一隅做大做強的其實也沒幾個。

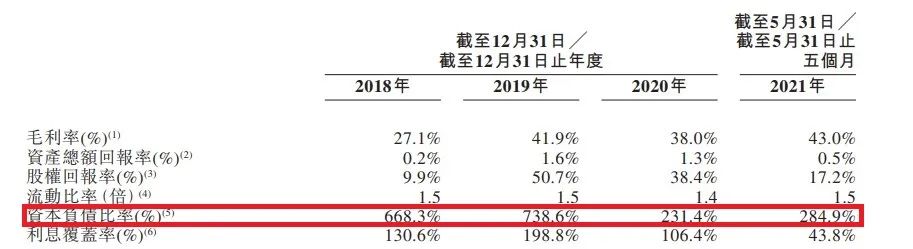

方直發展2021年4月曾遞表,失效后再接再厲。根據當時的披露,該司資本負債比率231%,招股書還披露若干不合規事件。

半年后再次沖擊,這次ok嗎?相關財務情況,又有什么變化?

01

近幾年似乎沒啥明顯發展,毛利率指標不太穩定,但總體來說非常高

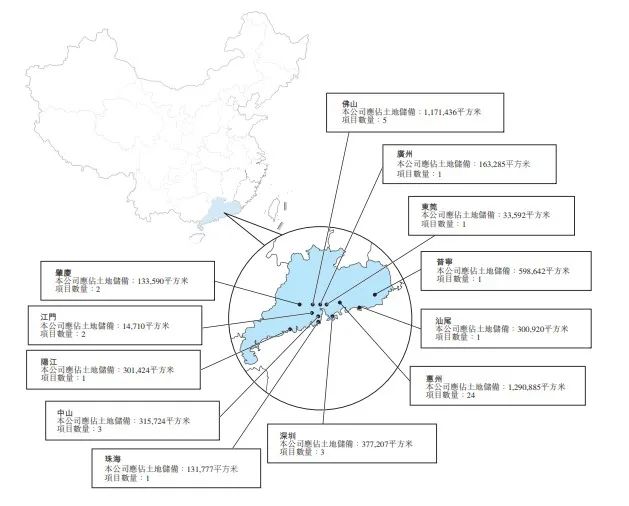

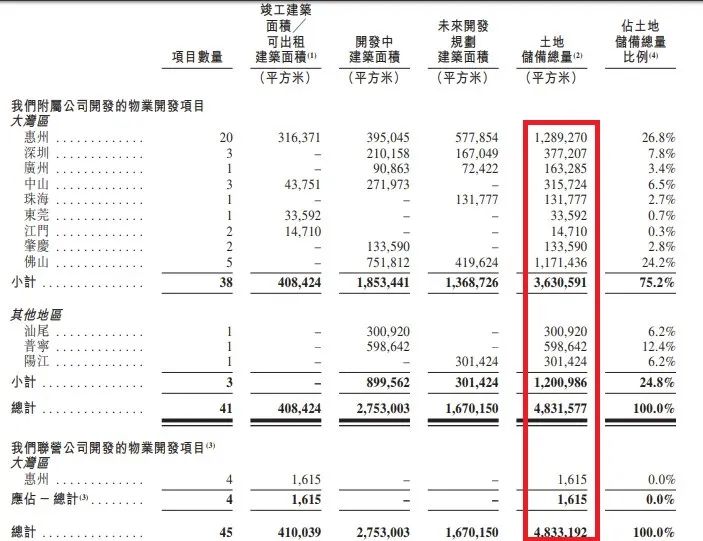

招股書介紹,主要在粵港澳大灣區,截至8月末45個項目組合,覆蓋廣東省12個城市,其中4個項目通過一家聯營公司開發。

如下圖,不用杠桿地產介紹,方直發展確實區域特征非常顯著。

上述土儲中,方直發展應占已規劃總建筑面積約為280萬平米,持作未來開發的物業開發項目中應占的估計總建筑面積約為170萬平米。

方直發展認為,這些項目組合及地理位置優越的土地儲備,將有助于其業務的持續增長。

榮獲中國房地產業協會、上海易居及中國房地產測評中心認定為2021中國房地產開發企業百強之一,并榮獲發展研究中心企業研究所、清華大學房地產研究所及中國指數研究院頒發的2020中國房地產百強企業第82位,并榮獲中國指數研究院頒發的2020房地產產品力優秀企業。

到底有沒有這么厲害,仁者見仁智者見智吧,杠桿地產不多說。

2020年前5個月、2021年同期,營收分別為4.84億元、5.05億元。

總的來說,方直發展這幾年沒怎么發展,偏居一隅,在廣東諸多列強中要成長、做大,并不容易。

2018年、2019年、2020年,杠桿地產注意到,方直發展的毛利分別為8.25億元、14.09億元、11.97億元。2020年前5月、2021年同期,分別為2.96億元、2.17億元。

同期的毛利率分別為27.1%、41.9%、38.0%。以及61.1%及43.0%。

如上所述,方直發展的毛利率指標顯得不太穩定,但總體來說非常高。如下圖。

方直發展有物業開發及銷售、商業物業租賃、室內裝飾服務三大類業務,單說物業開發及銷售的毛利,如上圖,也呈現同上的趨勢。

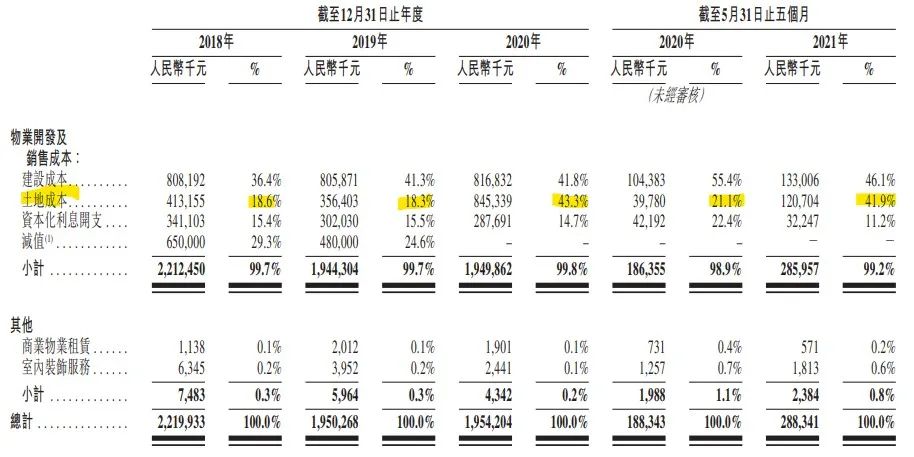

有趣的是,方直發展的物業開發及銷售成本中,土地成本占比波動比較大。

2020年前5月為21.1%,2021年同期增至41.9%。

這樣幅度的波動,杠桿地產要說,可能和近年土地價格變動有關系,同時和體量或許也有關系,體量不算大,個別項目土地成本變動較大,對整個公司的影響就可能比較大。

招股書也對此進行了一定解釋。

02

現金流指標異動,融資成本不低

同時,方直發展近年還出現過減值,即賬面值超過其按預期售價、竣工成本及銷售物業成本計算得出的可變現凈值,方直?星瀾于2018年的減值虧損為6.5億元,方直?香山墅于2019年的減值虧損4.8億元。如上圖。

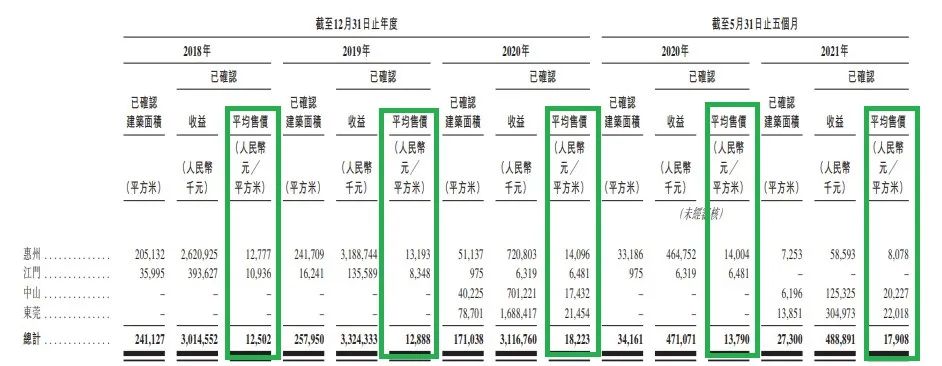

還不錯的是,這幾年已確認的房屋均價總體穩中有升。

現金流指標異動還是很顯著。

比如,招股書就說,2020年以及2021年前5個月,錄得負經營現金流量。

其實不止于此。如下圖,2018年、2019年的投資活動現金凈額,連續為負。

2018年、2019年的現金及現金等價物都是減少的。

為改善負經營現金流量狀況:

我們計劃通過加大營銷并進一步加強向客戶或向客戶提供按揭貸款的金融機構(如銀行)收取有關物業銷售及預售款項的力度,從而改善我們有關物業銷售及預售的現金流入情況。我們亦計劃通過協商及建立戰略關係,更好地利用施工協議項下的付款條款,從而優化建設費用的付款時間表,以貼合我們的收取所得款項及物業銷售計劃。此外,于總部層面,各個部門將相互協調,根據與現有及計劃物業預售及銷售相關的現金流入制定我們的開發及建設時間表及土地收購計劃,以規劃及監察我們的現金流出。

這個問題,方直發展顯然自己也是很明白的,這樣總不是辦法。

文初杠桿地產提到,方直發展的資本負債比率231%,那是2020年末,到2021年5月末這個數字變為284.9%。

2018年、2019年、2020年、2021年前5月,方直發展的資產總額回報率分別為0.2%、1.6%、1.3%、0.5%。

對了,招股書也解釋了,資本負債比率由截至2018年12月31日的668.3%,增加至截至2019年12月31日的738.6%,主要因為:

我們的業務擴張及運營產生的融資需求,我們的銀行及其他借款增加。

同樣,2020年減少,主要因為保留盈利增加,導致權益總額增加。

接著2021年前5月,再次提高一些,因為物業開發項目的融資需求增加,導致銀行及其他借款增加。

自2021年6月1日起及直至最后實際可行日期,我們訂立兩項信託融資安排及兩項銀行貸款,本金總額為約人民幣1,302.5百萬元。該等信託融資協議的年利率介乎13.0%至17.0%,而我們銀行貸款的年利率介乎4.75%至8.0%。訂立該等信託融資安排及銀行借款的目的是為我們近期所收購土地(如方直?學林春境及方直?平湖項目)的收購成本及開發成本撥款。

其實,部分銀行貸款的利率顯得也不低。

03

不合規問題解決了嗎?

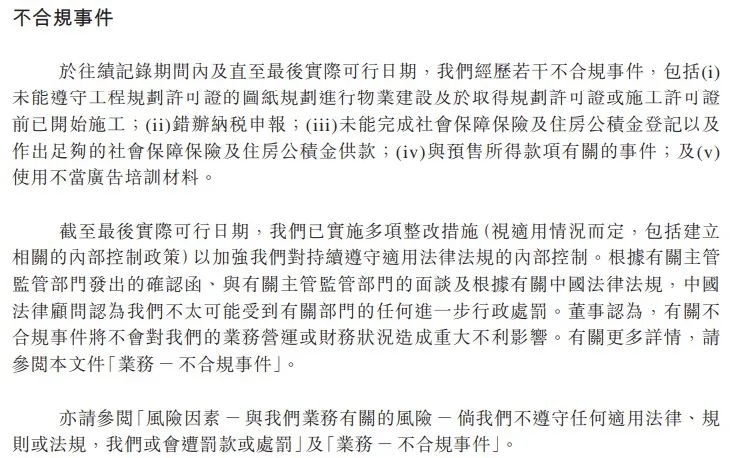

此前第一次遞表時媒體注意到的不合規問題,方直發展給予了回應。承認經歷若干不合規事件,包括:

(i)未能遵守工程規劃許可證的圖紙規劃進行物業建設及于取得規劃許可證或施工許可證前已開始施工; (ii)錯辦納稅申報; (iii)未能完成社會保障保險及住房公積金登記以及作出足夠的社會保障保險及住房公積金供款; (iv)與預售所得款項有關的事件; (v)使用不當廣告培訓材料。

并表示,已實施多項整改措施(視適用情況而定,包括建立關的內部控制政策)以加強對持續遵守適用法律法規的內部控制。

根據有關主管監管部門發出的確認函、與有關主管監管部門的面談及根據有關中國法律法規,中國法律顧問認為方直發展不太可能受到有關部門的任何進一步行政處罰。

董事認為,有關不合規事件將不會對我們的業務營運或財務狀況造成重大不利影響。很多房企這方面都存在一些問題,杠桿地產客觀說,方直發展其實只是不例外。

能否順利上市,這些問題或許不是主要的。今天對未來的預期,在杠桿地產看來,大概是各方最關注的。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!