愉見財(cái)經(jīng)

愉見財(cái)經(jīng)

金誠(chéng)同達(dá)成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽(yáng)、濟(jì)南設(shè)有分所,并在日本東京設(shè)有辦事處。今天,金誠(chéng)同達(dá)已發(fā)展成為中國(guó)境內(nèi)極具規(guī)模、最富活力的律師事務(wù)所之一。 在諸多業(yè)務(wù)領(lǐng)域,金誠(chéng)同達(dá)都已成為行業(yè)里的領(lǐng)頭軍,能夠?yàn)榭蛻籼峁┤轿弧⒍鄬哟巍€(gè)性化的優(yōu)質(zhì)法律服務(wù),業(yè)務(wù)范圍涵蓋公司設(shè)立與合規(guī)、資本市場(chǎng)、金融、保險(xiǎn)、信托、房地產(chǎn)、項(xiàng)目融資、基礎(chǔ)建設(shè)、PE/VC、資產(chǎn)管理、并購(gòu)、稅務(wù)、知識(shí)產(chǎn)權(quán)、互聯(lián)網(wǎng)、反壟斷、勞動(dòng)法、訴訟與仲裁以及境外投資、外商投資、國(guó)際貿(mào)易、WTO爭(zhēng)端解決、跨境爭(zhēng)議解決等。

作者:愉見財(cái)經(jīng)

來(lái)源:愉見財(cái)經(jīng)(ID:fish-finance)

“愉見財(cái)經(jīng)”有一個(gè)銀行朋友,說(shuō)他不理解一件事:那就是為什么證監(jiān)會(huì)管的地盤,不管是股市還是基金,投資者買虧了,雖然也不爽,但一般都認(rèn)賬,關(guān)燈吃面去了;但銀保監(jiān)會(huì)管的地盤,投資者買虧了就想不通,覺得豈有此理。

可是啊,喊了很久的銀行理財(cái)破剛兌,就隨著這股債雙殺的市場(chǎng),真的來(lái)臨了。

于是就有投資者問(wèn)了,“可以少賺錢,但求安穩(wěn)”的中低風(fēng)險(xiǎn)理財(cái),尤其是個(gè)別R2風(fēng)險(xiǎn)等級(jí)的穩(wěn)健型理財(cái),怎么也開始冒綠光了?

Wind數(shù)據(jù)顯示,截至3月10日,全市場(chǎng)(剔除近6個(gè)月無(wú)凈值數(shù)據(jù)產(chǎn)品)29035只理財(cái)產(chǎn)品中:

- 1,看階段性表現(xiàn),最近一個(gè)月和最近一周分別有4203只和5333只為負(fù)回報(bào),其中回撤幅度最大超過(guò)30%;

- 2,看成立以來(lái)表現(xiàn),“破凈”產(chǎn)品占比也有3.7%了。

在“愉見財(cái)經(jīng)”后臺(tái),也有投資者發(fā)來(lái)他的產(chǎn)品截圖,果然理財(cái)買了一個(gè)多月了,收益負(fù)著呢。

01 市場(chǎng)原因

大家現(xiàn)在從銀行APP里按出來(lái)的銀行理財(cái)產(chǎn)品,主流的有三類:固收類、混合類、權(quán)益類。大多數(shù)固收類風(fēng)險(xiǎn)等級(jí)R2(穩(wěn)健型),混合類的有些做到R3(平衡性)。

根據(jù)銀保監(jiān)會(huì)要求:固收類產(chǎn)品投資于存款、債券等債券類資產(chǎn)的比例不低于80%;權(quán)益類產(chǎn)品投資于權(quán)益類資產(chǎn)比例不低于80%;混合類產(chǎn)品,投資于債權(quán)類資產(chǎn)、權(quán)益類資產(chǎn)、商品及金融衍生品類資產(chǎn),且任一資產(chǎn)的投資比例未達(dá)到前三類理財(cái)產(chǎn)品標(biāo)準(zhǔn)。

為啥部分R2/R3類理財(cái)最近這段時(shí)間表現(xiàn)不佳呢?回歸基本面看,是債券、非標(biāo)、權(quán)益這些底層資產(chǎn)最近不太靈光。就像基金公司賣的混合型基金也在跌、部分債券型基金也走勢(shì)疲弱,銀行理財(cái),面對(duì)的也是同一個(gè)市場(chǎng)啊。

從日前招銀理財(cái)致投資者信等機(jī)構(gòu)分析來(lái)看:

一是影響固收端的債市,進(jìn)入了持續(xù)回調(diào),而“固收+”基金的贖回導(dǎo)致利率債拋售進(jìn)一步加劇了回調(diào)壓力,近期烏克蘭局勢(shì)也產(chǎn)生間接沖擊,招銀理財(cái)稱目前3年期評(píng)級(jí)為AAA的公募債的平均年化收益率都不到2.9%。

二是權(quán)益市場(chǎng),不少“固收+”用來(lái)做增厚部分沖擊較高收益的,現(xiàn)在增厚是沒(méi)指望了。A股啥行情,大家都懂的。

三是非標(biāo)收緊,在監(jiān)管高壓下,非標(biāo)類資產(chǎn)的收益和供應(yīng)量大幅下降,平均收益從過(guò)去的5.5%-6.0%下降到了3.8%-4.2%.

02 “市值法”取代“攤余成本法”

其實(shí)早在半年前,“愉見財(cái)經(jīng)”就寫過(guò)專欄文章《當(dāng)監(jiān)管逐漸收緊“攤余成本”計(jì)價(jià)銀行理財(cái),定開產(chǎn)品凈值波動(dòng)變大,你準(zhǔn)備好了么?》(點(diǎn)擊可跳轉(zhuǎn)),當(dāng)時(shí)就提示過(guò)大家,系好安全帶,準(zhǔn)備好銀行理財(cái)也會(huì)波動(dòng)咯。

到了這個(gè)月,是真波動(dòng)了。

下面我們回顧一下銀行理財(cái)?shù)挠?jì)價(jià)歷程。

最初,銀行理財(cái)是“資金池”對(duì)接“資產(chǎn)池”的集合運(yùn)作、滾動(dòng)發(fā)售、期限錯(cuò)配模式,所以產(chǎn)品只披露一個(gè)預(yù)期收益率。那時(shí)候的產(chǎn)品反正都是剛兌的,投資者也看不到也沒(méi)必要去看自己產(chǎn)品每天的凈值,或者說(shuō),很多產(chǎn)品也沒(méi)有一一對(duì)應(yīng)的投資資產(chǎn);“資產(chǎn)池”更重要,凈值其實(shí)不重要。那個(gè)時(shí)候的理財(cái)產(chǎn)品,就像是個(gè)啥都看不到的黑匣子。

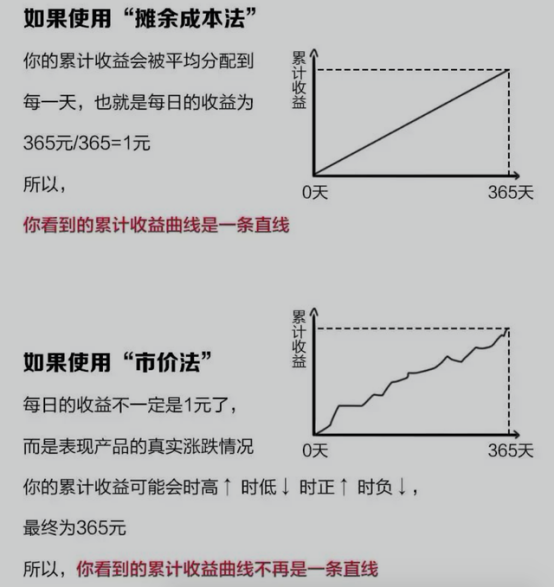

后來(lái),資管新規(guī)來(lái)了,我們也逐漸看到了每天產(chǎn)品的凈值,但是很多產(chǎn)品依然用著“攤余成本法”計(jì)價(jià)。用大白話來(lái)說(shuō),所謂“攤余成本法”,就是事先計(jì)算手里資產(chǎn)持有到期預(yù)計(jì)能賺多少錢,然后把這些收益平攤到持有的每一天。

“攤余成本法”,對(duì)投資人來(lái)說(shuō)算個(gè)過(guò)度階段吧,畢竟大家可能一下子接受不了理財(cái)產(chǎn)品出現(xiàn)明顯波動(dòng),而攤余成本計(jì)價(jià)的好處就是能抹平波動(dòng),投資者看到的每日收益相對(duì)穩(wěn)定一些。

但這樣做的弊端是,它不能實(shí)時(shí)真實(shí)地反應(yīng)底層資產(chǎn)走勢(shì),甚至個(gè)別情況下有些沒(méi)必要的“剛兌”,也便悄悄躲在“攤余成本法”的魔術(shù)手套里進(jìn)行了。所以,這并不符合資管新規(guī)對(duì)于更透明、更市場(chǎng)化走勢(shì)的期待。

到了現(xiàn)在,“市值法”取代了“攤余成本法”,不能再像下圖中那樣,用一根模擬的直線拉平實(shí)際波動(dòng)的曲線了,那么真實(shí)波動(dòng)的“曲線”也便赤裸裸地呈現(xiàn)了我們面前。

有些產(chǎn)品成立很久了,之前其實(shí)也漲得不錯(cuò),產(chǎn)品本身并沒(méi)有跌破凈值,但不巧投資人是在最近一個(gè)定開期才買入的,正好經(jīng)歷了一波曲線向下,那投資就會(huì)出現(xiàn)浮虧。

有些產(chǎn)品則是近階段才成立的,沒(méi)有足夠的歷史積累,成立不久就遇到了股債雙熊,于是跌破了凈值。

來(lái)源:招銀理財(cái)

03 請(qǐng)投資者樹立正確的理財(cái)觀

正值“315”,中國(guó)銀行業(yè)協(xié)會(huì)官網(wǎng)刊出《銀行理財(cái)投資者教育保護(hù)倡議書》,協(xié)會(huì)和銀行業(yè)理財(cái)?shù)怯浲泄苤行奶叵蚶碡?cái)產(chǎn)品投資者和銀行業(yè)發(fā)出倡議。

其中對(duì)于投資者,《倡議書》中提及,要求“引導(dǎo)投資者樹立正確的理財(cái)觀念”,包括“正確認(rèn)識(shí)風(fēng)險(xiǎn)與收益相匹配的投資基本原則,理性看待市場(chǎng)波動(dòng),堅(jiān)持價(jià)值投資、長(zhǎng)期投資。”

其實(shí)我們都知道,高收益、低風(fēng)險(xiǎn)、流動(dòng)性,是一個(gè)“不可能三角”。銀行理財(cái)同樣如此,收益率越高的產(chǎn)品,其風(fēng)險(xiǎn)等級(jí)也就相對(duì)越高,出現(xiàn)虧損的概率也更大。如果投資者無(wú)法接受“不保本”,那儲(chǔ)蓄國(guó)債、利率上浮的定期存款或大額存單,或許是更好的選擇。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“愉見財(cái)經(jīng)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 銀行理財(cái)“固收+”怎么變成“固收-”了?| 愉見財(cái)經(jīng)