任博宏觀倫道

任博宏觀倫道

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發(fā)展成為中國境內(nèi)極具規(guī)模、最富活力的律師事務所之一。 在諸多業(yè)務領域,金誠同達都已成為行業(yè)里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優(yōu)質(zhì)法律服務,業(yè)務范圍涵蓋公司設立與合規(guī)、資本市場、金融、保險、信托、房地產(chǎn)、項目融資、基礎建設、PE/VC、資產(chǎn)管理、并購、稅務、知識產(chǎn)權、互聯(lián)網(wǎng)、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿(mào)易、WTO爭端解決、跨境爭議解決等。

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

2021年12月15日,國家統(tǒng)計局發(fā)布11月經(jīng)濟數(shù)據(jù)(含消費、投資等),本文結合之前公布的11月金融數(shù)據(jù)(實體融資需求偏弱)、PMI數(shù)據(jù)、CPI數(shù)據(jù)等,窺探11月經(jīng)濟基本面的整體情況。

一、數(shù)據(jù)進一步印證經(jīng)濟仍處于筑底起穩(wěn)階段

雖然三季度當季經(jīng)濟增速回落至4.90%的新低平臺,但先前的11月金融數(shù)據(jù)已經(jīng)表明政府債券和企業(yè)債券已經(jīng)在托底社融,不過從新增人民幣貸款與企業(yè)中長期貸款來看,實體經(jīng)濟融資需求不足仍是主要問題。特別是,從11月經(jīng)濟數(shù)據(jù)來看,目前經(jīng)濟基本面仍處于筑底起穩(wěn)階段,符合中央經(jīng)濟工作會議定位的“供給沖擊、需求不足、預期轉弱”三重壓力。

而當實體經(jīng)濟融資需求不足時,通過降準、降息等政策舉措刺激需求以及通過政府投資加大引導需求力度就顯得理所應當了,因此進一步寬松的貨幣政策是值得期待的,也非常有必要,這要看央行的抉擇。

(一)工業(yè)生產(chǎn)與消費實際值較預期值繼續(xù)改善,但改善幅度有明顯下降

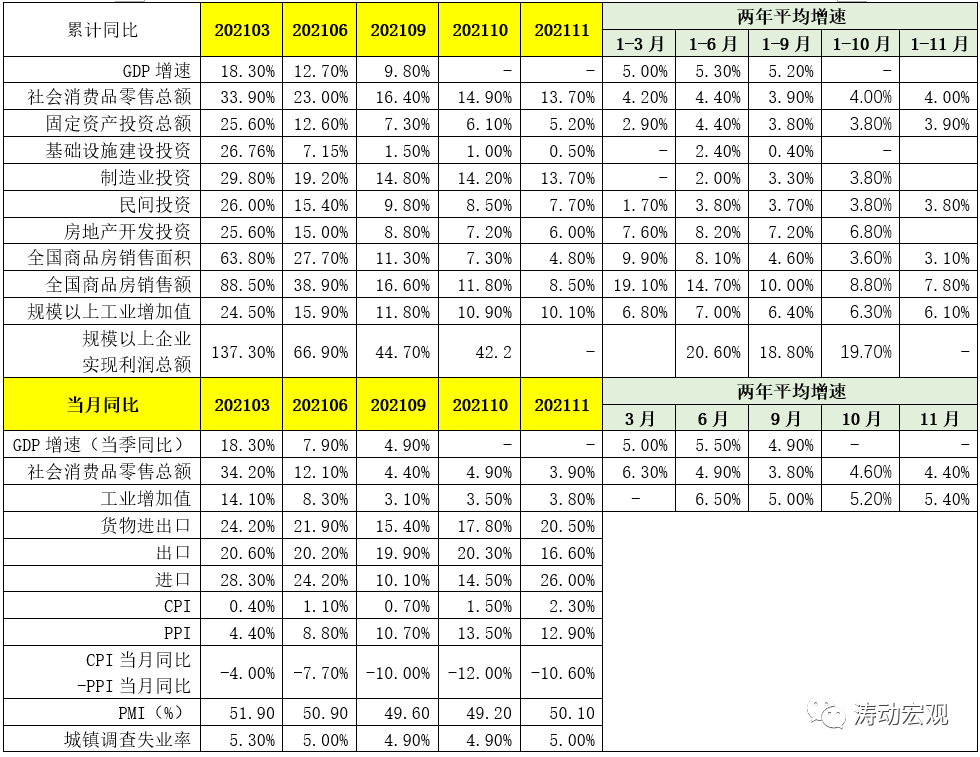

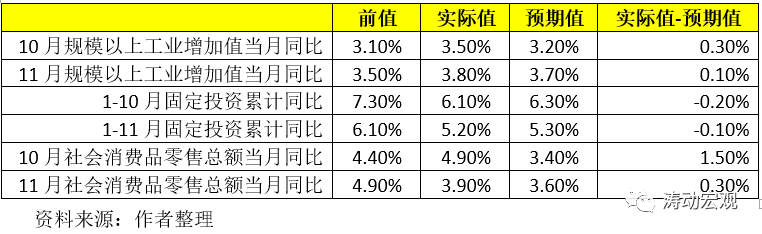

1、相較于9月份多數(shù)經(jīng)濟指標低于預期值和前值,10月經(jīng)濟指標出現(xiàn)了明顯好轉,工業(yè)增加值當月同比分別高出預期值0.30個百分點、高出前值0.40個百分點,消費零售總額當月同比分別高出預期值1.50個百分點和0.50個百分點。

2、11月的工業(yè)生產(chǎn)與消費實際值較預期值亦呈現(xiàn)改善態(tài)勢。具體看,11月規(guī)模以上工業(yè)增加值當月同比增速為3.80%、較預期值高出0.10個百分點,11月社會消費品零售總額當月同比增速為3.90%、較預期值高出0.30個百分點。

需要說明的是,雖然工業(yè)生產(chǎn)與消費的改善仍在持續(xù),但改善幅度卻在下降。

(二)投資端需求不足的問題仍然存在,不過后續(xù)有望逐步企穩(wěn)甚至回升

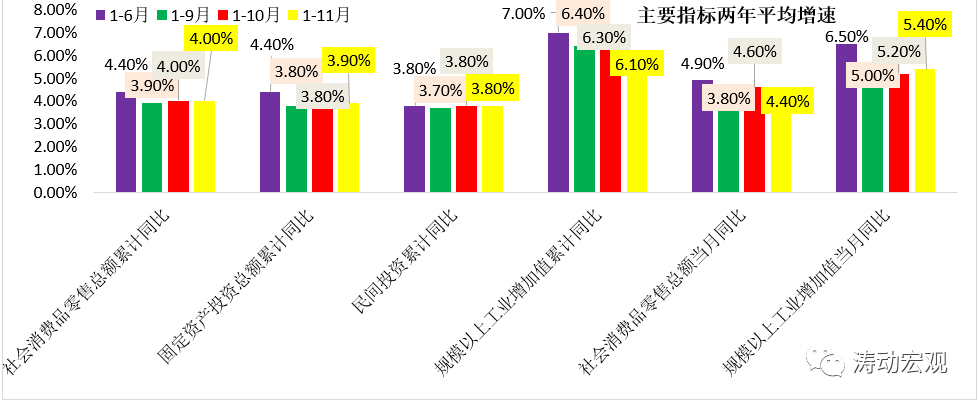

今年1-10月、1-11月固定投資累計同比增速分別為6.10%與5.20%、較預期值分別低0.20個百分點和0.10個百分點。同時今年1-11月,固定資產(chǎn)投資、基建投資、制造業(yè)投資、民間投資以及地產(chǎn)開發(fā)投資累計同比增速進一步回落至5.20%、0.50%、13.70%、7.70%與6%,環(huán)比分別回落0.90個百分點、0.50個百分點、0.50個百分點、0.80個百分點以及1.20個百分點,表明投資需求不足的問題仍然存在。雖然8月以來專項債券發(fā)行規(guī)模持續(xù)處于高位,但要真正形成實物工作量還是需要時間的。不過從9-10月的基建投資、制造業(yè)投資以及10月的民間投資和專項債發(fā)行等數(shù)據(jù)來看,目前投資端的修復可能已經(jīng)開始,后續(xù)有望逐步企穩(wěn)甚至回升,當然這也需要政策層面的持續(xù)加持。

(三)貿(mào)易數(shù)據(jù)繼續(xù)表現(xiàn)強勢,不過預計未來會回歸常態(tài)

今年11月,貿(mào)易數(shù)據(jù)延續(xù)著強勢表現(xiàn),如今年9月-11月當月,出口同比增速分別高達19.90%、20.30%(連續(xù)三個月回升)和16.60%,進口同比增速分別為10.10%、14.50%和26%,進出口同比增速分別為15.40%、17.80%和20.50%。

整體上看,相較于7月貿(mào)易數(shù)據(jù)的回落,8月數(shù)據(jù)超預期的好,9月與10月出口方面向好態(tài)勢得以延續(xù),10月數(shù)據(jù)則繼續(xù)保持在高位水平,這說明海外經(jīng)濟體疫情的反復以及經(jīng)濟基本面的修復對國內(nèi)貿(mào)易形成了支撐,不過在基數(shù)效應及海外經(jīng)濟修復進程加快、供給沖擊有所緩和等因素的影響下,后續(xù)貿(mào)易端可能會逐步回歸常態(tài),對經(jīng)濟的支撐力度會趨于減弱。

(四)PPI開始向CPI傳導,PPI與CPI剪刀差問題有一定緩解

大宗商品價格上行導致生產(chǎn)成本處于高位是這一段時期以來的聚焦點,而11月數(shù)據(jù)顯示PPI與CPI之間的剪刀差在繼續(xù)擴大之后呈現(xiàn)出一定緩和的態(tài)勢,而PPI已經(jīng)開始向CPI傳導。具體,今年11月當月,CPI同比已經(jīng)連續(xù)兩個月回升至2.30%,PPI同比則進一步回落至12.90%但仍處在高位水平,這表明不僅生產(chǎn)端的成本壓力愈發(fā)突出,消費端的壓力實際上也開始體現(xiàn)。

與此同時,央行在之前的發(fā)布會上也提出“PPI可能在近期維持高位……PPI有望于今年底至明年趨于回落……預計CPI有所上行”,這意味著PPI仍將處于高位一段時期,而處于低位的CPI將由于基數(shù)等原因趨于上行。

(五)PMI重新回到榮枯線以上

雖然9月與10月的PMI分別為49.60與49.20,均在榮枯線以下,但今年11月PMI再次回至榮枯線以上(即為50.10),表明目前沒有那么樂觀的經(jīng)濟形勢確實呈現(xiàn)出一些略微緩和的跡象。具體看,今年11月,大型企業(yè)、中型企業(yè)以及小型企業(yè)的PMI分別變化-0.10個百分點、2.60個百分點和1個百分點,也即中小型企業(yè)的改善是更為明顯的。

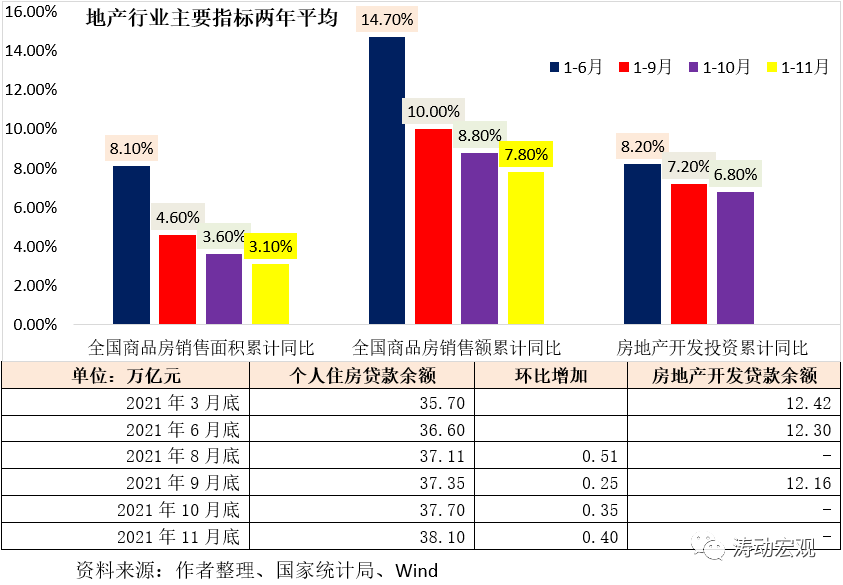

二、地產(chǎn)行業(yè)主要指標繼續(xù)走弱,預期雖向好、但中長期仍偏弱

雖然地產(chǎn)行業(yè)政策已經(jīng)開始微調(diào),并帶動個人住房按揭貸款、并購貸款有所修復,但從近一個月地產(chǎn)行業(yè)的股票走勢及地產(chǎn)債走勢來看,地產(chǎn)行業(yè)與政府之間的博弈過程仍然在持續(xù),而地產(chǎn)行業(yè)之間的整合重組依然是主旋律。

具體看,今年6-10月,房地產(chǎn)開發(fā)投資累計同比增速的兩年平均值分別為8.20%、8%、7.7%、7.2%和6.8%。今年6-11月,全國商品房銷售面積累計同比增速的兩年平均值分別為8.1%、10.25%、7.68%、4.60%、3.60%和3.10%,全國商品房銷售額同比增速的兩年平均值分別為14.70%、14.33%、10.82%、10%、8.8%和7.80%,顯然無論是地產(chǎn)開發(fā)投資,還是商品房銷售,均呈現(xiàn)出明顯下行態(tài)勢。

考慮到地產(chǎn)行業(yè)政策收緊影響的不僅僅是地產(chǎn)行業(yè),還會進一步影響到與之相關的居民短期貸款與企業(yè)短期貸款,意味著地產(chǎn)行業(yè)的趨松態(tài)勢已較為明確,而在“不出臺收縮型政策”和“穩(wěn)字當頭”的大背景下,地產(chǎn)行業(yè)將不會再迎來更為嚴厲的政策,這對地產(chǎn)行業(yè)來說是好事,但地產(chǎn)行業(yè)自身的問題仍然存在,意味著銷售端與融資端的放松是結構性的,目前來看仍然顯得比較謹慎。

三、經(jīng)濟增長動能出現(xiàn)輪轉跡象,后續(xù)消費和基建可能開始且必須要充當主力

(一)雖然目前經(jīng)濟處于底部,但今年四季度和明年上半年的經(jīng)濟下行壓力依然較大。特別是,考慮到后續(xù)貿(mào)易端的支撐可能會趨于減弱,地產(chǎn)行業(yè)的沖擊還在蔓延,在基數(shù)效應(今年一季度基數(shù)較高)、企業(yè)生產(chǎn)成本處于高位以及整體政策環(huán)境沒有明顯改變的情況下,未來經(jīng)濟下行壓力仍值得關注。

(二)在經(jīng)濟下行的過程中,穩(wěn)增長層面需要更關注保就業(yè),這也需要注意一些微妙變化。具體看,隨著海外疫情的改善,貿(mào)易數(shù)據(jù)可能會有一定回落,因此國內(nèi)經(jīng)濟增長的動力似已出現(xiàn)一定程度的輪轉跡象,之前表現(xiàn)一直不佳的消費和基建投資可能開始且必須要充當主力,而后者則需要寬松政策的加持。

(三)經(jīng)濟下行壓力的加大,意味著明年上半年,實體經(jīng)濟的流動性風險也需要給予關注,一些資金鏈較緊張的企業(yè)是有可能會暴發(fā)危機的。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“任博宏觀倫道”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!