大話固收

大話固收

金誠同達(dá)成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟(jì)南設(shè)有分所,并在日本東京設(shè)有辦事處。今天,金誠同達(dá)已發(fā)展成為中國境內(nèi)極具規(guī)模、最富活力的律師事務(wù)所之一。 在諸多業(yè)務(wù)領(lǐng)域,金誠同達(dá)都已成為行業(yè)里的領(lǐng)頭軍,能夠?yàn)榭蛻籼峁┤轿弧⒍鄬哟巍€(gè)性化的優(yōu)質(zhì)法律服務(wù),業(yè)務(wù)范圍涵蓋公司設(shè)立與合規(guī)、資本市場、金融、保險(xiǎn)、信托、房地產(chǎn)、項(xiàng)目融資、基礎(chǔ)建設(shè)、PE/VC、資產(chǎn)管理、并購、稅務(wù)、知識產(chǎn)權(quán)、互聯(lián)網(wǎng)、反壟斷、勞動(dòng)法、訴訟與仲裁以及境外投資、外商投資、國際貿(mào)易、WTO爭端解決、跨境爭議解決等。

作者:洛洛楊

來源:大話固收(ID:trust-321)

一種人的策略是:買通裁判,讓你的馬先跑1km,剩下的自由發(fā)揮;

另一種人策略是:研究其他馬的作息飲食,讓這匹馬養(yǎng)精蓄銳并隨時(shí)補(bǔ)給;

還有人的策略是:擼起袖子,拿起小皮鞭,想辦法跑得快就完了!

這三種策略,其實(shí)就對應(yīng)了指數(shù)增強(qiáng)產(chǎn)品中三大類完全不同的邏輯。所謂指數(shù)增強(qiáng),其實(shí)就是要讓你的投資比指數(shù)這匹“馬”漲得多,跌得少。

這三種做法,也可以稱之為三大門派:

固定收益增強(qiáng)派——券商為主,多掛鉤中證500

配置選股派——公募基金為主,主要規(guī)模掛鉤滬深300

量化分散派——私募基金為主,主打量化

這三大派哪個(gè)更好?

北冥神功、凌波微步和降龍十八掌都是神功,練好一個(gè)就可以傲視群雄。對投資者來說,不需要自己真的去練功,但看看這些招式的說明和邏輯,再挑一個(gè)自己認(rèn)可的就可以了。

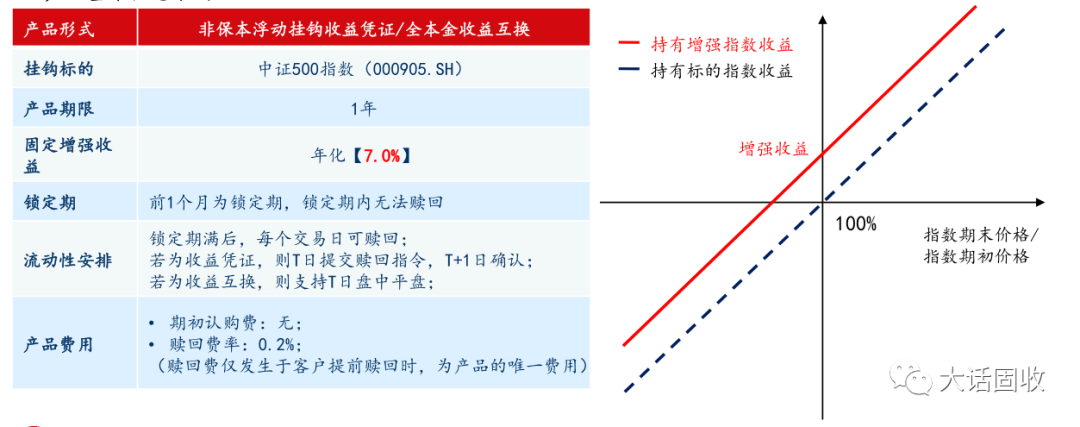

先說很多信托熟悉的 “固定收益增強(qiáng)類”,不少人都買過。

一年后中證500總共漲了10%,你能拿到17%,即117萬;

一年后中證500總共跌了10%,你就虧損3%,即97萬。

有人可能奇怪,券商為什么能給你保證7%?

券商具體的操作方法多種多樣,不過這個(gè)固定收益水平的設(shè)定,通常和掛鉤標(biāo)的的貼水水平有關(guān)。

一說到期貨大家都覺得高風(fēng)險(xiǎn),其實(shí)期現(xiàn)套利是一種常見的低風(fēng)險(xiǎn)套利策略。這個(gè)理論掰開講有點(diǎn)復(fù)雜,感興趣的可以搜一搜“中證500期現(xiàn)套利”。

總之你把本金交給券商后,券商場內(nèi)場外開單做套利的話,能拿到的遠(yuǎn)高于7%。

當(dāng)然,這只是其中一種,還有融券業(yè)務(wù)等,都能為收益進(jìn)行增厚。

直接一點(diǎn)來看,相當(dāng)于投資人跟券商之間進(jìn)行了一種收益互換。對投資者來說,能肉眼可見的就是這類產(chǎn)品保證給你一個(gè)安全墊收益,能做這個(gè)業(yè)務(wù)的都是大券商,不必?fù)?dān)心履約能力;關(guān)鍵還是要判斷掛鉤指數(shù)表現(xiàn)。

說完了券商,再來聊聊公募和私募的不同玩法。

指數(shù)增強(qiáng)的公募基金,目前規(guī)模大概在千億上下,其中滬深300規(guī)模占比超過1/3。我們就以滬深300指數(shù)增強(qiáng)基金為例,滬深300,對應(yīng)的就是300只成分股嘛。

公募基金的思路是,先拿80%以上的資金都分配在標(biāo)的指數(shù)的成分股里面。例如景順長城的300增強(qiáng),基本上95%的資金都在滬深300成分股中。

那還有20%呢?

各顯神通,但核心仍然不變,是通過在成分股外做“選股和交易”,來達(dá)到增強(qiáng)的效果。

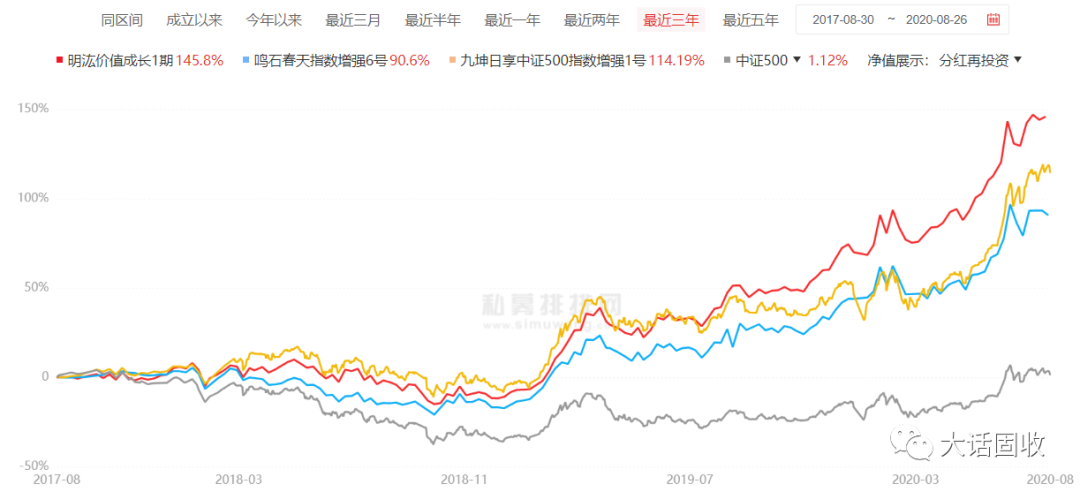

從上圖的數(shù)據(jù)來看,公募的指數(shù)增強(qiáng)基金,相對于標(biāo)的指數(shù)的超額收益,年化大概在8-15%這個(gè)水平。

當(dāng)然,由于核心是選股,基金經(jīng)理選錯(cuò)了自然也有跑輸了指數(shù)的,如果要投這類項(xiàng)目,個(gè)人建議挑選規(guī)模較大(擬合度高)+長期業(yè)績表現(xiàn)相對穩(wěn)定的。

私募雖然也說自己是掛鉤指數(shù),但其實(shí)“貌似”就行,并不會(huì)要求嚴(yán)格追蹤指數(shù)成分股的投資,目前基本都已經(jīng)是全市場量化選股了。

例如中證500只有500只股票吧?一只私募指數(shù)增強(qiáng)的產(chǎn)品,同一時(shí)間持股可能超過1000只,每一只占比基本不會(huì)超過1%。

指數(shù)在這里,只是一個(gè)平均水平的標(biāo)桿作用。

量化選股都是根據(jù)一些因子篩選出來的,這些選股因子的模型,就是各家公司的看家本領(lǐng)了。

除了高度分散持股之外,持股周期也比較短,就會(huì)導(dǎo)致高頻交易。高頻交易的結(jié)果,就是每年換手率過百倍,甚至兩三百倍,力求通過極高的勝率來實(shí)現(xiàn)跑贏指數(shù)的目的。

最后,不管三大門派哪一派,指數(shù)增強(qiáng)策略本質(zhì)還是一個(gè)純多頭的策略。其本質(zhì)是通過選股和交易能力,獲得超過系統(tǒng)β之外的超額收益α。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“大話固收”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 指數(shù)增強(qiáng)三大門派:怎么增,有多強(qiáng)?