陌爺?shù)禺a(chǎn)圈

陌爺?shù)禺a(chǎn)圈

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發(fā)展成為中國境內極具規(guī)模、最富活力的律師事務所之一。 在諸多業(yè)務領域,金誠同達都已成為行業(yè)里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優(yōu)質法律服務,業(yè)務范圍涵蓋公司設立與合規(guī)、資本市場、金融、保險、信托、房地產(chǎn)、項目融資、基礎建設、PE/VC、資產(chǎn)管理、并購、稅務、知識產(chǎn)權、互聯(lián)網(wǎng)、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:陌爺?shù)禺a(chǎn)圈

來源:陌爺?shù)禺a(chǎn)圈(ID:gh_6e6c6fd48723)

“表外負債”是指企業(yè)資產(chǎn)負債表以外的負債,報告中泛指地產(chǎn)企業(yè)債務性融資但未計入“有息債務”

或者利用未并表主體融資沒有計入“表內債務”的負債

近年來,房地產(chǎn)企業(yè)的表外融資成為企業(yè)重要的融資方式之一,主要原因有三點:

1、房地產(chǎn)企業(yè)出于降成本、擴規(guī)模等因素的考慮,通過項目公司合作開發(fā)的現(xiàn)象日趨增多,為表外融資提供了便利條件

2、部分房企表內融資渠道不暢,被迫選擇表外融資

3、表外融資有助于房地產(chǎn)企業(yè)美化業(yè)績和隱藏負債

而房企表外融資模式較為復雜,對于房企表外融資的識別較為困難

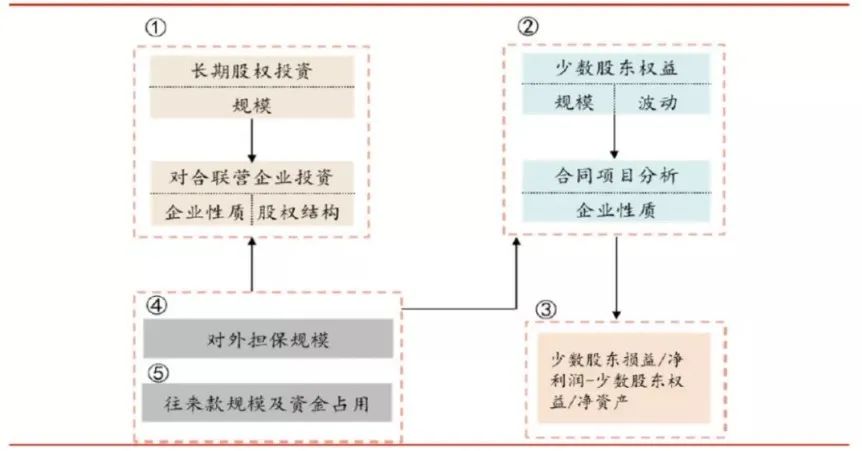

五個方法被列舉用來幫助投資者識別房企的表外融資

需要注意的是,單個指標受企業(yè)經(jīng)營模式、特殊事件的影響較大,因此,幾個指標需要相互交叉驗證,形成系統(tǒng)的識別體系

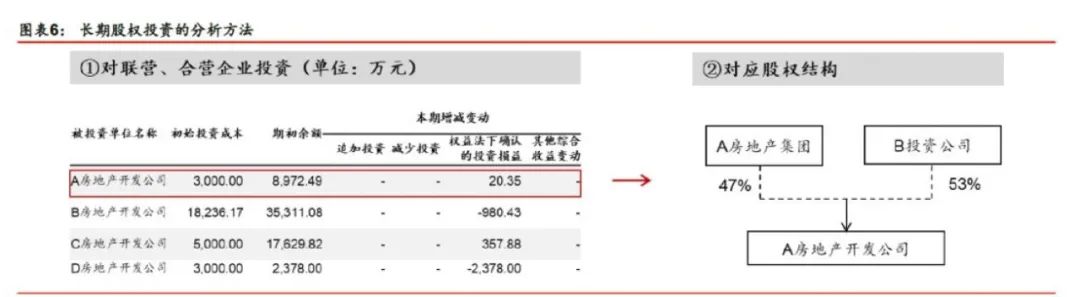

方法一:長期股權投資規(guī)模較大需要引起投資者注意

從合并報表角度看,如果房企選擇不并表項目公司,則合并報表只體現(xiàn)房企方面的投資額,體現(xiàn)在長期股權投資中

但僅從持股比例和主體名稱上較難定性為“明股實債”,需要具體分析公司長期股權投資的項目主體

然后向上穿透項目主體的其它持有機構,如果持有機構包括資管產(chǎn)品/信托計劃等,那么存在明股實債的可能性增加

另外如果存在大型合營/聯(lián)營企業(yè),那么該企業(yè)的財務指標、債務結構和拿地情況可能也要引起重視

例如:對某房企披露的合聯(lián)營企業(yè)中有A房地產(chǎn)開發(fā)公司

向上穿透分析A的股權結構發(fā)現(xiàn),B投資公司持有53%的A房地產(chǎn)開發(fā)公司的股權

根據(jù)A的股東中有金融企業(yè)推測以A為主體按照“模式一”進行“明股實債”融資的可能性增加

方法二:結合公司少數(shù)股東權益的絕對規(guī)模、波動情況及股東性質進行分析

如房企選擇并表子公司且在合并報表層面上會計師認定為權益投資

但實質上為債務屬性,則投資方的投資體現(xiàn)在少數(shù)股東權益中

如果公司少數(shù)股東權益規(guī)模較大,意味著公司的合作項目可能較多,且持股比例不高或控制力不強

一方面,要重點關注房企是否存在少數(shù)股東權益頻繁大規(guī)模變動情況

另一方面,可關注附注或公開資料中披露的少數(shù)股東權益主體性質

例如:某房企的少數(shù)股東權益規(guī)模較大,我們重點分析其少數(shù)股東權益主體性質

在其審計報告中披露,A投資管理公司為E房地產(chǎn)開發(fā)公司的少數(shù)股東

B信托為F房地產(chǎn)開發(fā)公司的少數(shù)股東,由于A和B均為金融類企業(yè),意味著以E和F進行融資的可能性增大

方法三:關注房企少數(shù)股東損益/凈利潤比率與少數(shù)股東權益/所有者權益差別

如果房企少數(shù)股東損益/凈利潤比率與少數(shù)股東權益/所有者權益比率長期差別較大

說明少數(shù)股東損益并非等于權益比例*凈利潤(即按企業(yè)業(yè)績進行分配)

而是存在其他分配方式,此時企業(yè)存在明股實債情況的可能性較大

方法四:關注房企對外擔保規(guī)模

由于母公司的規(guī)模最大、外部對房企母公司的認可度較高

因而,多數(shù)明股實債項目需要母公司層面進行擔保

建議關注母公司對外擔保的數(shù)據(jù),如果母公司對外擔保的比例過高意味著企業(yè)存在表外隱性負債的可能性增大

方法五:關注往來款的絕對規(guī)模及資金占用情況

由于房地產(chǎn)開發(fā)項目的開發(fā)周期相對較長,與投資方約定的收益支付周期則相對較短

所以產(chǎn)生了項目公司收入確認滯后于銷售現(xiàn)金回籠的情況

因此,在實際操作過程中房企的項目公司通常通過與投資方之間的往來款項(其他應收、其他應付科目)來達到提前分配收益的目的

建議關注其他款、其他應付款科目的規(guī)模、差值、具體主體的資金往來情況

如果往來款項規(guī)模較大、存在對母公司大量的資金占用以及與金融類企業(yè)的關聯(lián)資金往來,代表著表外負債存在的可能性較大

例如:某房企其他應收款、其他應付款科目的規(guī)模較大,并且存在對其資金的占用情況

分析其財務報表附注,在其他應付款,存在對A信托公司的應付款項,代表著對A信托公司表外負債存在的可能性較大

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“陌爺?shù)禺a(chǎn)圈”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!

原標題: 【知識貼】如何識別房企表外負債