債券球

債券球

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發展成為中國境內極具規模、最富活力的律師事務所之一。 在諸多業務領域,金誠同達都已成為行業里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優質法律服務,業務范圍涵蓋公司設立與合規、資本市場、金融、保險、信托、房地產、項目融資、基礎建設、PE/VC、資產管理、并購、稅務、知識產權、互聯網、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:債券球

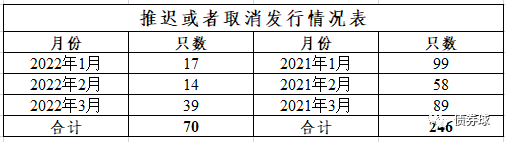

筆者注意到,近來取消發行或者推遲發行的新聞開始變多了,于是統計了一下取消或推遲發行的情況,果不其然,近期取消或者推遲發行的數量明顯回升。是什么原因導致這種現象?

一、季節因素?

一般來說,每年1月份或者2月份大概率會碰到春節,發行活動一般不是很多,進而取消發行的數量也相對較低。2022年的數據的確比較符合這一邏輯,但是對比一下2021年同期的數據,似乎又難以說得通。2021年1季度, 1月份取消發行最多。

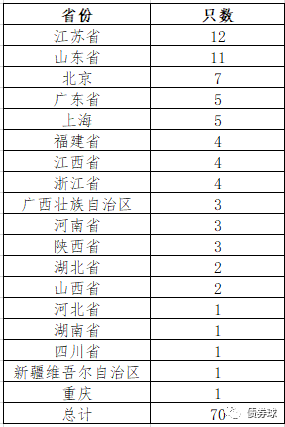

邏輯上來看,經濟相對較差的區域,即使在當前發行環境相對較松的情況下,發行可能也會碰到問題。但是從統計數據來看,取消發行的情況,除個別省份外,總體也基本符合各省在信用債市場的地位。因此,區域因素也很難成為取消發行上升的主要理由。

三、主體因素?

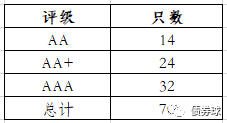

(一)評級

(二)企業性質

從企業性質來看,國企只能90%以上,剩下的其他類企業只有6只。國企發行難度自不必說,剩下的6只:兩只公眾公司債,發行人平安租賃,租賃行業大佬,評級AAA;1只集體企業,海爾金控,評級AAA,其他應該不用介紹了;兩只民企,發行人分別為美的置業、豫園商城,評級均為AAA;1只外商獨資,魯宏橋,評級AA+,看了一些歷史發行情況,也還行。

總體來看,應該不是發行人主體因素導致無法發行。

四、原因何在?

取消發行的回升,季節因素看起來不是主要原因,區域分布總體看起來并不異常,當然更難以歸結到主體因素:評級和企業性質上。細想之下,筆者以為當前這種現象的出現大概率可能與發行成本的下行有關。關于成本下行,有興趣的可以看看《各區域總體發行利率下行明顯》和《了解一下信用債利率的天花板》。

隨著信用債整體發行利率下行,發行人對發行利率的預期進一步提高,最終比較容易導致市場能夠承受的利率達不到發行人的預期,最終取消或者推遲發行。

如果真是發行利率的問題,作為曾經經歷過類似情況的從業人員,筆者在此善意提醒那些對利率預期比較高的發行人,在利率較低的階段,最好盡早發行。這個市場一直有波動,某種意義上只要發行利率在較低的階段就已經很成功了,就像買股票,不可能永遠買在最低點、賣在最高點。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券球”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 取消發行為何開始回升?