債券球

債券球

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設(shè)有分所,并在日本東京設(shè)有辦事處。今天,金誠同達已發(fā)展成為中國境內(nèi)極具規(guī)模、最富活力的律師事務(wù)所之一。 在諸多業(yè)務(wù)領(lǐng)域,金誠同達都已成為行業(yè)里的領(lǐng)頭軍,能夠為客戶提供全方位、多層次、個性化的優(yōu)質(zhì)法律服務(wù),業(yè)務(wù)范圍涵蓋公司設(shè)立與合規(guī)、資本市場、金融、保險、信托、房地產(chǎn)、項目融資、基礎(chǔ)建設(shè)、PE/VC、資產(chǎn)管理、并購、稅務(wù)、知識產(chǎn)權(quán)、互聯(lián)網(wǎng)、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿(mào)易、WTO爭端解決、跨境爭議解決等。

作者:債券球

前兩天跟朋友聊起地方債取代城投債的事情,一級市場愈發(fā)困難了。今天筆者梳理一下相關(guān)依據(jù),供參考。

目前,地方債和城投債的主要差別體現(xiàn)在政策方面和市場實際表現(xiàn)。

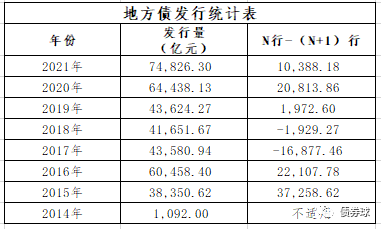

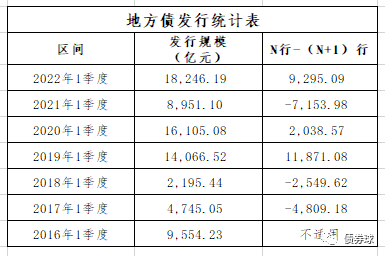

一、地方債

政策方面,在相關(guān)專業(yè)數(shù)據(jù)庫,甚至是度娘,隨便搜搜地方債,映入眼簾的不乏“靠前發(fā)力”、“亮點”、“提速”、“加速”和“新增”等積極的字眼,地方債持續(xù)受到政策端的大力支持。

發(fā)行方面,從下面的數(shù)據(jù)很容易就可以看出,無論是年度數(shù)據(jù),還是季度數(shù)據(jù),總體趨勢都呈上行趨勢。

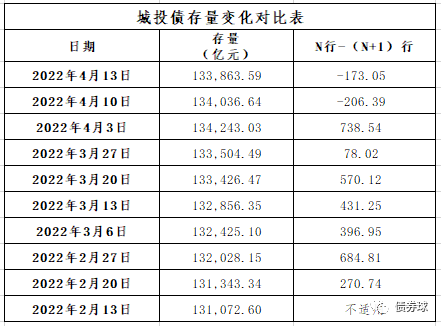

二、城投債

政策方面,以“紅橙黃綠”為標志,城投債總體審核政策持續(xù)收緊,比如:公司債和協(xié)會系列產(chǎn)品,獲批的要求非常高。

發(fā)行方面,筆者統(tǒng)計了近兩個月周末的存量,一方面,總體增幅放緩,另一方面,已經(jīng)出現(xiàn)負增長,雖然不能說是絕對拐點,但是如果審核政策持續(xù)下去,城投債存量反轉(zhuǎn)將是必然結(jié)果。

需要說明的是,筆者之前寫過一篇《城投債存量開始下行了》,后續(xù)因為WIND城投口徑調(diào)整,數(shù)據(jù)稍有出入,但是只要審核政策不變,存量下行也是早晚的事情。

三、小結(jié)

對政府而言,城投債券剛兌不破,或者絕對保剛兌,在地方債成本低很多、更易于控制的前提下,政府要作出選擇是很容易的事情。同時,結(jié)合地方債發(fā)行規(guī)模,可以說,地方政府債最起碼在一定程度上替代城投債的觀點還是比較公允的。

如上,供參考。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“債券球”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!