面包財經

面包財經

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發展成為中國境內極具規模、最富活力的律師事務所之一。 在諸多業務領域,金誠同達都已成為行業里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優質法律服務,業務范圍涵蓋公司設立與合規、資本市場、金融、保險、信托、房地產、項目融資、基礎建設、PE/VC、資產管理、并購、稅務、知識產權、互聯網、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:面包財經

來源:面包財經(ID:mianbaocaijing)

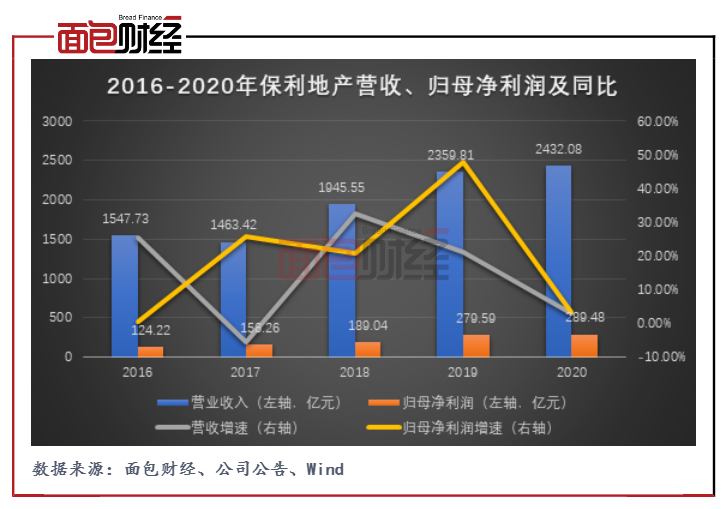

保利地產近日公布了2020年年報與2021年一季報。公司2020年實現營業收入2432.08億元,同比增長3.06%;實現歸母凈利潤289.48億元,同比增長3.54%。公司一季度實現營收250.87億元,同比增長5.25%,對比2019年同期增長11.08%;實現歸母凈利潤25.01億元,同比增長5.10%,對比2019年同期增長7.80%。

2020 年,公司實現簽約金額5028.48 億元,同比增長8.88%;簽約面積3409.19 萬平方米,同比增加9.16%。從2020年銷售數據來看,保利地產在銷售業績上位列第五,次于碧桂園、中國恒大、萬科和融創中國。在增速放緩的壓力下,保利地產近一年來加速拿地強度,力圖重回行業前三。值得關注的是,保利地產現金流及分紅比例均有所下降, 2020年公司累計發行45億元永續債券。

截至2020年末,保利地產剔除預收賬款資產負債率為68.74%,凈負債率為56.55%,現金短債比為1.82,均符合“三道紅線”中綠檔企業標準。

營收、歸母凈利潤增速放緩 毛利率降低

年報數據顯示,保利地產2020年實現營業總收入2432.08 億元,同比增長3.06%。其中房地產開發收入2263.76 億元,同比增長1.18%。

圖1:2016-2020年保利地產營收、歸母凈利潤及同比

其中,公司2020年全年營收增速同比下滑18.23個百分點,歸母凈利潤增速同比下滑44.36個百分點;公司一季度營收增速同比下降0.29個百分點,歸母凈利潤增速雖小幅上升,但對比2019年一季度增速下降了17.41個百分點。

在業績增速下滑的同時,保利地產毛利率也有所降低。數據顯示,保利地產2020年毛利率為32.59%,同比下降2.38 個百分點。其中,公司房地產銷售利率同比下降1.9個百分點。

對此,公司稱主要由于2017-2018 年獲取的高地價項目成為結轉主力,相應利潤率水平有所拉低。公司一季度毛利率達到35.45%,但同比仍下降4.36個百分點。

凈利率端,2020年公司凈利率為16.47%,同比增長0.56 個百分點。因公司合作項目增多并逐步進入結轉期,保利地產實現投資收益61.41 億元,同比增長65.91%。同時,公司2020年稅金等支出的減少對沖了毛利下滑的影響,凈利潤微幅上升。

加速擴張拿地 現金流、分紅下滑

從銷售分布來看,一二線城市對保利地產銷售貢獻較高,占比達74%。分區域來看,珠三角及長三角銷售合計占比達 52%,較去年提升 6 個百分點。

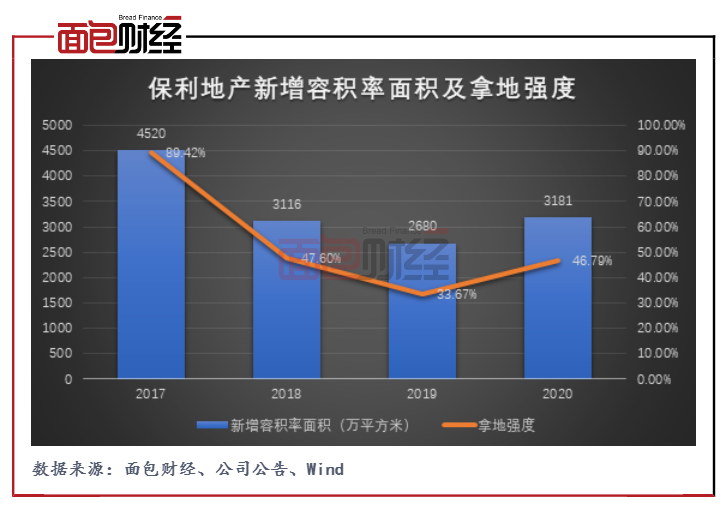

保利地產2020年在拿地方面有所發力。公司2020年拓展項目146 個,新增容積率面積3186 萬平方米,同比增長19%,土地儲備恢復至2018年水平。

圖2:保利地產新增容積率面積及拿地強度

數據顯示,自2018年開始,公司拿地強度(當年全口徑拿地金額/當年全口徑銷售金額)有所放緩。2018年至2019年,公司的拿地金額分別為1927億元、1555億元,同比分別下降30.31%、19.30%;拿地強度分別為47.60%,33.67%,較2017年89.42%的拿地強度大幅下降。2020年,公司拿地強度有所回升,從2019年的33.67%提升至46.79%,拿地成本也同比增長51.32%至2353億元,其中下半年拓展金額占全年總投入的 65%。

值得關注的是,在加速拿地、擴大投資的情況下,公司的現金流有所承壓。年報顯示,2020年保利地產經營性現金流凈額為151.50億元,同比降低61.31%。

圖3:保利地產近三年分紅情況

公司2020年分紅比率也有所下降。2020年,公司擬以實施權益分派股權登記日總股本為基數,每10 股派發現金紅利7.30 元(含稅),分紅比例為30.18%,較2019年下滑4.82個百分點。根據保利發展新發布的《2021-2023年股東回報規劃》,公司未來三年(即2021-2023 年)分紅率下調為不低于25%,而2015 年-2020 年,公司分紅比例均維持在30%以上。

三道紅線全部達標 新增發行45億元永續債

住房城鄉建設部、人民銀行于2020年8月召開重點房地產企業座談會,明確了重點房地產企業資金監測和融資管理新規,提出“三道紅線”,即剔除預收款后的資產負債率大于70%、凈負債率大于100%、現金短債比小于1.0倍。按照踩線情況,房企被分為“紅、橙、黃、綠”四檔。

2020年末,保利地產資產負債率為78.69%,剔除預收賬款資產負債率為68.74%,凈負債率為 56.55%,現金短債比為1.82,均符合“三道紅線”中綠檔企業標準。

其中,公司2020年末有息負債綜合成本約4.77%,同比降低0.18 個百分點。值得關注的是,公司2020年新增發行45億元永續債券,一定程度上降低了公司的債務成本率。報告期內,公司共計發行四期永續債券。其中,第一期、第二期和第四期中期票據(永續中票)分別為9億元、15億元、15億元,期限均為3+N,票面利率分別為3.39%和3.07%、3.18%。第三期中期票據6億元,發行期限為5+N。

圖4:保利地產2020年債券發行情況

值得注意的是,永續債是一種具有債券性質的是股權。因永續債權沒有明確的到期期限,在公司行使贖回權之前可以長期存續,且擁有遞延支付本金及遞延支付利息的權益,據財政部2019年《關于印發<永續債相關會計處理的規定>的通知(財會[2019]2號)》及相關規定,保利地產將永續債權計入其他權益工具。

截至2020年末,公司永續債賬面價值總額達到201.8億元。若將這些計入權益的永續債調至負債科,公司的負債率將有所上升。此外,近一年來保利地產所發行的永續債多為3+N、5+N模式,此類模式的永續債,前三年或前五年支付的利息相對較低,而從第四年或第六年開始,公司或將面臨利率上升的情況。在跨期跳漲的利率機制下,若公司永續債與其他債務集中到期,公司償債能力或將有所承壓。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!