面包財經

面包財經

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發展成為中國境內極具規模、最富活力的律師事務所之一。 在諸多業務領域,金誠同達都已成為行業里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優質法律服務,業務范圍涵蓋公司設立與合規、資本市場、金融、保險、信托、房地產、項目融資、基礎建設、PE/VC、資產管理、并購、稅務、知識產權、互聯網、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:面包財經

來源:面包財經(ID:mianbaocaijing)

德科立近日向上交所遞交IPO申報稿,公司擬公開發行不超過2432萬股股票,占發行后公司總股本的比例不低于25%,擬募集10.3億元主要用于擴產及補充流動資金。

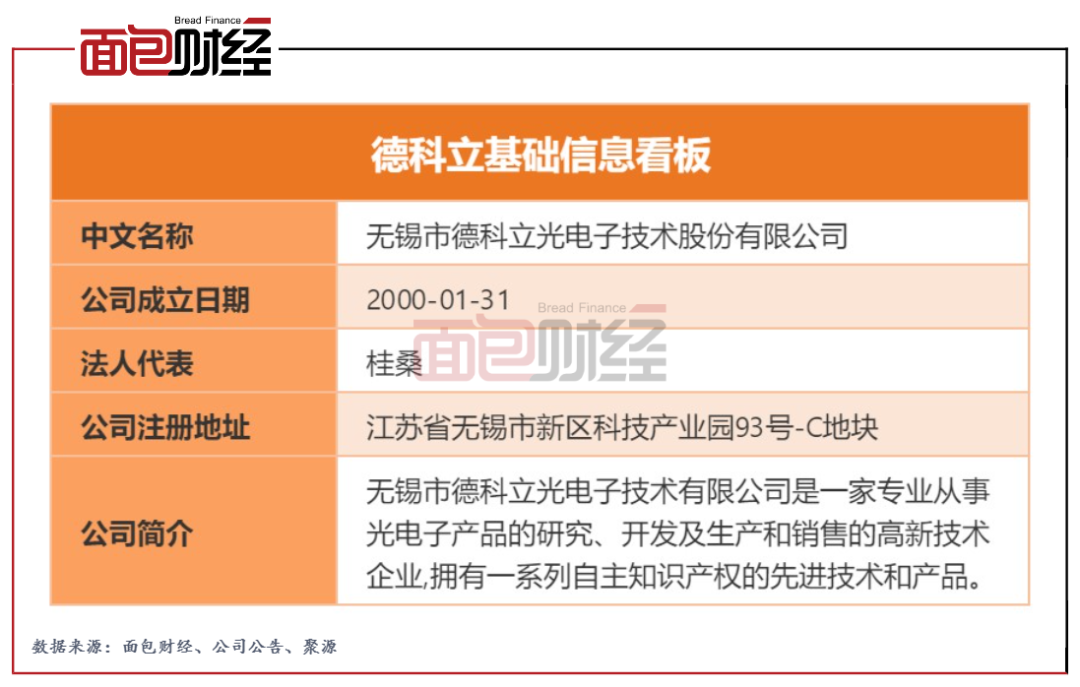

圖1:德科立基礎信息看板

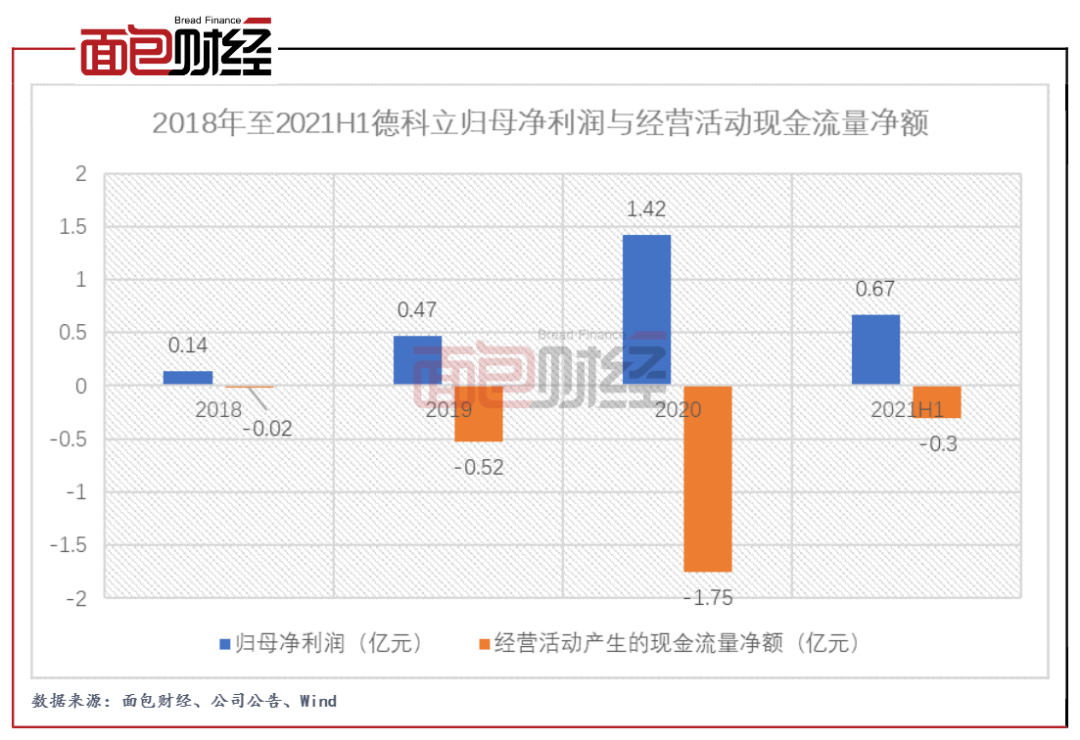

近年來公司經營活動產生的現金流量一直為凈流出狀態。其中2020年公司經營活動產生現金凈流出1.75億元,但該年度公司仍高比例現金分紅8000萬元,未分配利潤由正轉負。

中興通訊是公司第一大客戶,2019年和2020年公司向中興通訊銷售占比均超過50%,公司對中興通訊存在一定的依賴度。

申請上市前大額分紅 導致未分配利潤由正轉負

德科立主營業務涵蓋光收發模塊、光放大器、光傳輸子系統的研發、生產和銷售,產品主要應用于通信干線傳輸、5G前傳、5G中回傳、數據鏈路采集、數據中心互聯、特高壓通信保護等領域。

德科立近年來經營活動產生的現金流量一直為凈流出狀態。2019年至2021年上半年,公司經營活動產生的現金流量凈額分別為-0.52億元、-1.75億元、-0.3億元。

圖2:2018年至2021H1德科立歸母凈利潤與經營活動現金流量凈額

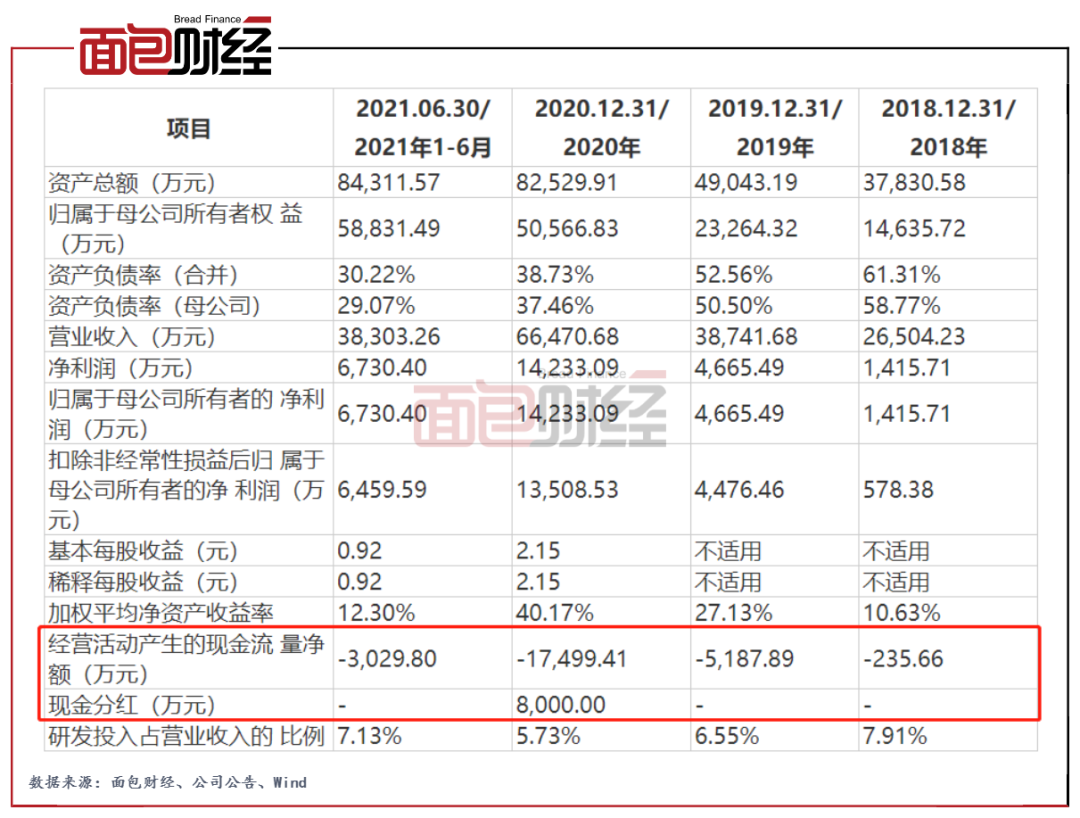

公司經營活動產生的現金流量凈流出與應收賬款和存貨的增加有關。2020年公司應收賬款為1.34億元,較上年末增加逾80%,2021年上半年末進一步增至2.25億元;存貨賬面價值為3.03億元,較上年末增加逾110%。

雖然2020年公司經營活動現金凈流出1.75億元,但是該年度公司仍現金分紅8000萬元,占該年度公司歸母凈利潤的56%。公司未分配利潤也由2019年末的9351.87萬元下降至2020年末的-932.75萬元。

圖3:報告期內德科立經營活動現金流量及現金分紅情況

不僅僅是德科立,擬上市前的高比例分紅也成為大多數企業的選擇。以2021年下半年報送IPO申報稿的企業為例,據不完全統計,有5家企業在2020年的現金分紅金額占該年度歸母凈利潤的比例達100%以上。其中江瀚新材在2020年現金分紅逾10億元,占該年度歸母凈利潤的比例達3倍。

歸母凈利潤增速較快 上半年光收發模塊毛利率下滑

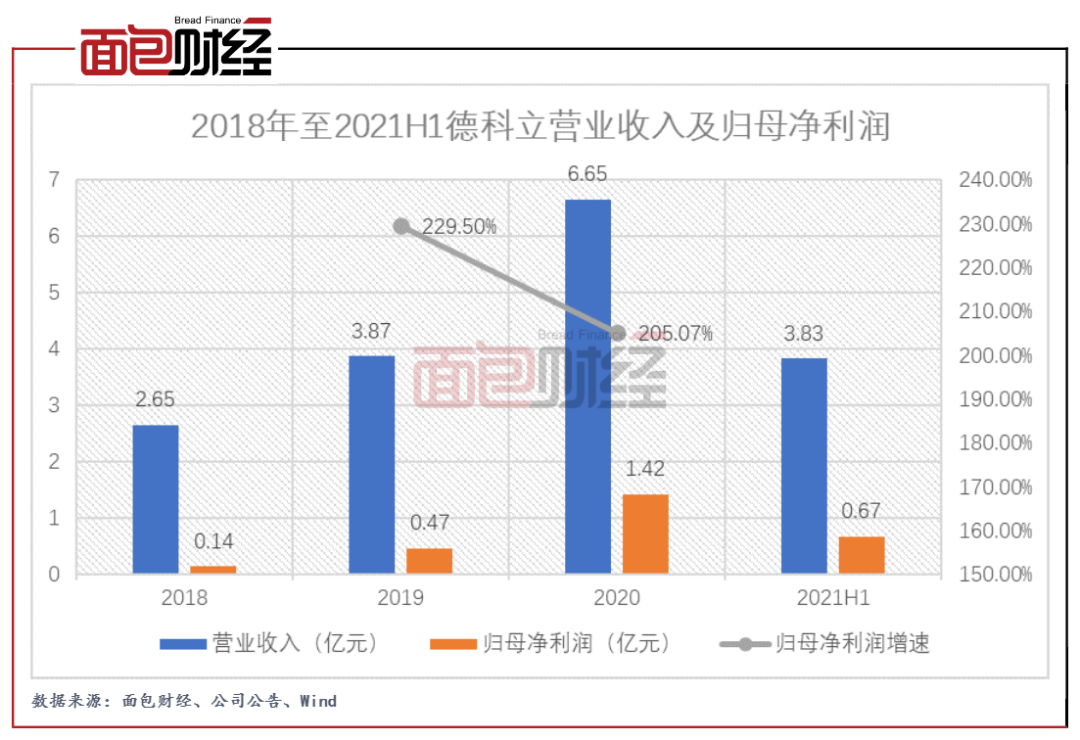

2019年和2020年德科立實現營業收入分別為3.87億元、6.65億元,同比分別增長46.17%、71.57%;實現歸母凈利潤分別為0.47億元、1.42億元,同比均增長2倍以上。2021上半年,公司實現營業收入3.83億元;實現歸母凈利潤6730.4萬元。

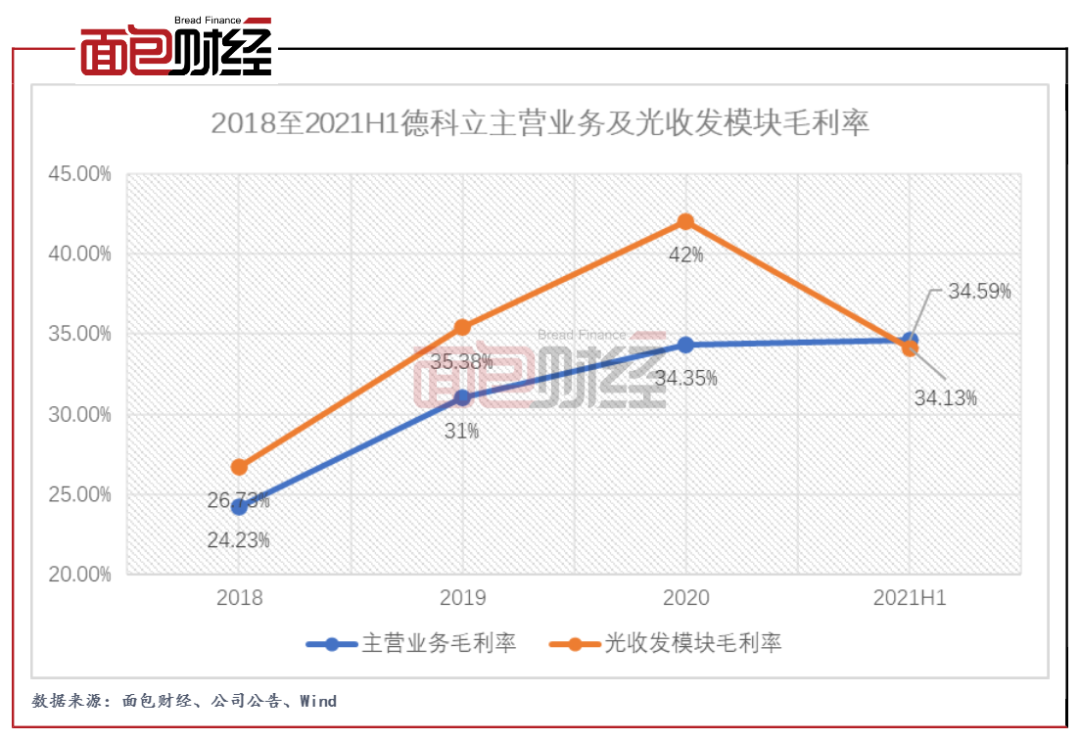

2018年至2020年,德科立主營業務毛利率分別為24.23%、31.00%、34.35%,呈現上升趨勢。

公司光收發模塊產品毛利率的上漲是公司主營業務毛利率上升的重要因素。2018年至2020年,公司光收發模塊產品收入在主營業務收入中占比由25.52%上升至46.68%,并且該模塊產品平均銷售單價由50.48元/支上漲至239.61元/支,毛利率由26.73%上漲至42%。在主營業務毛利率上升趨勢下,公司2019年和2020年歸母凈利潤增速遠超營收增速。

圖6:2018至2021H1德科立主營業務及光收發模塊毛利率

客戶集中度較高 向中興通訊的銷售占比超50%

德科立核心產品主要應用于光通信領域,下游應用行業相對集中。2019年至2021年上半年,公司向前五大客戶銷售金額分別為2.72億元、4.74億元和2.44億元,占同期公司營業收入的比例分別為70.17%、71.34%和63.65%,客戶集中度較高。

中興通訊是公司第一大客戶,2019年至2021年上半年,公司向中興通訊銷售金額分別為2.15億元、3.65億元和1.66億元,占同期公司營業收入的比例分別為55.59%、54.94%和43.22%,其中2019年和2020年向中興通訊銷售占比均超過50%。公司對中興通訊存在一定的依賴度,若未來與中興通訊采購關系發生負面變化,將對公司業績產生較大影響。

值得一提的是,中興通訊曾在1999年參與設立德科立前身中興光電子。1999年12月,中興通訊與吳培春、魏玉簽署《無錫市中興光電子技術有限公司章程》,同意共同出資設立中興光電子,注冊資本為800萬元,其中中興通訊出資520萬元(現金392萬元、技術128萬元)。

光收發模塊產量下降 大幅擴張的產能是否能消化?

德科立擬首次公開發行不超過2432萬股普通股股票,占發行后總股本的比例不低于25%,擬募集10.3億元主要用于高速率光模塊產品線擴產及升級建設項目、光傳輸子系統平臺化研發項目以及補充流動資金,其中擬于流動資金的金額為2.5億元,占擬募集資金總額的24%。

高速率光模塊產品線擴產及升級建設項目擬投入募集資金6億元,是此次募投的主要項目。該目建成后,可形成新增高速率光收發模塊年產110萬支的生產能力,較2020年公司光收發模塊產量增長逾75%,建設周期為2年。

從公司目前光收發模塊產量數據來看,2020年光收發模塊產量約為146萬支,較上年產量下滑13.5萬支;2021年上半年光收發模塊產量約48萬支,僅為2020年全年產量的三分之一。在公司光收發模塊產量下降的趨勢下,大規模的擴張產能未來能否得到有效消化,值得關注。(YZF)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!