琦言八語

琦言八語

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發(fā)展成為中國境內極具規(guī)模、最富活力的律師事務所之一。 在諸多業(yè)務領域,金誠同達都已成為行業(yè)里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優(yōu)質法律服務,業(yè)務范圍涵蓋公司設立與合規(guī)、資本市場、金融、保險、信托、房地產、項目融資、基礎建設、PE/VC、資產管理、并購、稅務、知識產權、互聯網、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:Study77

來源:琦言八語

零、數據來源及處理

1、數據來源

a、主體評級上調數據來自:Wind-信用債研究-主體評級調高的企業(yè)-“2020/1/1~2020/9/20”+“評級變動”;

b、全市場評級數據來自:Wind-債券數據庫-全部未到期債券-信用債,Wind函數;

c、YY數據來自:Wind-信用債研究-YY發(fā)行人評級變動-“2020/1/1~2020/9/20”;

d、中債資信數據來自:Wind及中債資信信用信息服務平臺。

2、數據處理

a、考慮到評級結果的有效期限一般為1年,因此刪除上次評級日期為“2019年以前”的數據,再刪除評級對象性質為“對擔保人”的數據;

b、將聯合信用評級有限公司替換為聯合資信評估有限公司(18次),并對以上兩家機構同時上調同一發(fā)行人的數據做刪除重復項,最后剩221個主體的242列數據;

c、全市場評級數據中剔除無外部評級數據,對債務主體刪除重復項,還剩5388列數據。

一、評級機構情況

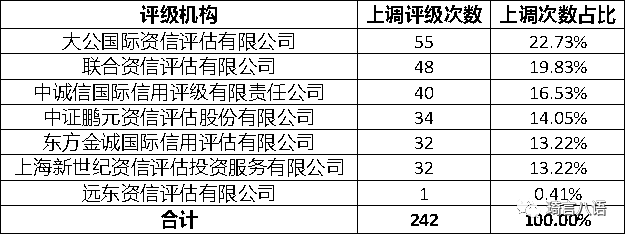

通過對主體評級上調數據中的評級機構進行統計分析,見下圖:

可以看出,大公上調次數最多,占比高達22.73%,其次是聯合及中誠信,占比分別為19.83%及16.53%,鵬元、東方金城及上海新世紀差別不大。

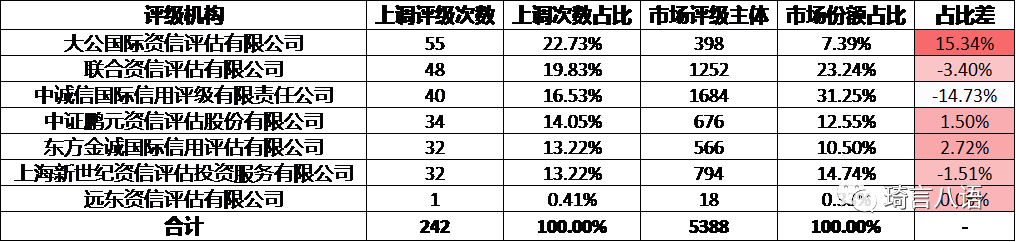

考慮到客戶基數大的評級機構,評級變動(包括上調/下調)的次數也相對較多。因此可以將上述上調次數占比與該評級機構的市場份額占比進行對比:

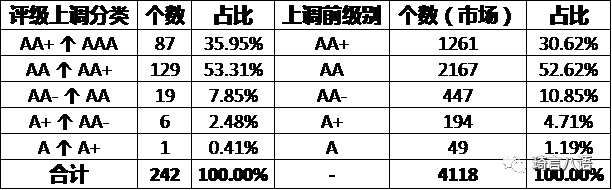

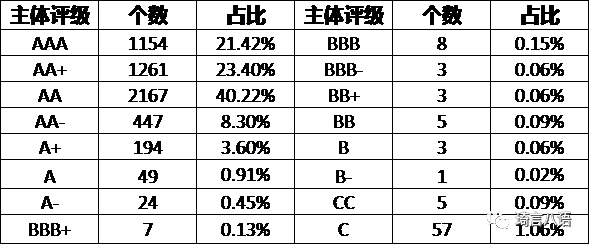

二、上調等級分布

可以看出,242個評級上調中,從AA上調到AA+的占比最多,高達53.31%,其次是從AA+上調至AAA的,占比35.95%。該結構與全市場中AA及AA+在[A、A+、AA-、AA、AA+]5個級別中的占比類似。也就是說,今年主體評級的上調是全市場整體的上移,對于各級別而言,差異不大。當然,最終導致市場中AA+及AAA等高級別占比越發(fā)集中了 ,評級泡沫化越發(fā)嚴重。

,評級泡沫化越發(fā)嚴重。

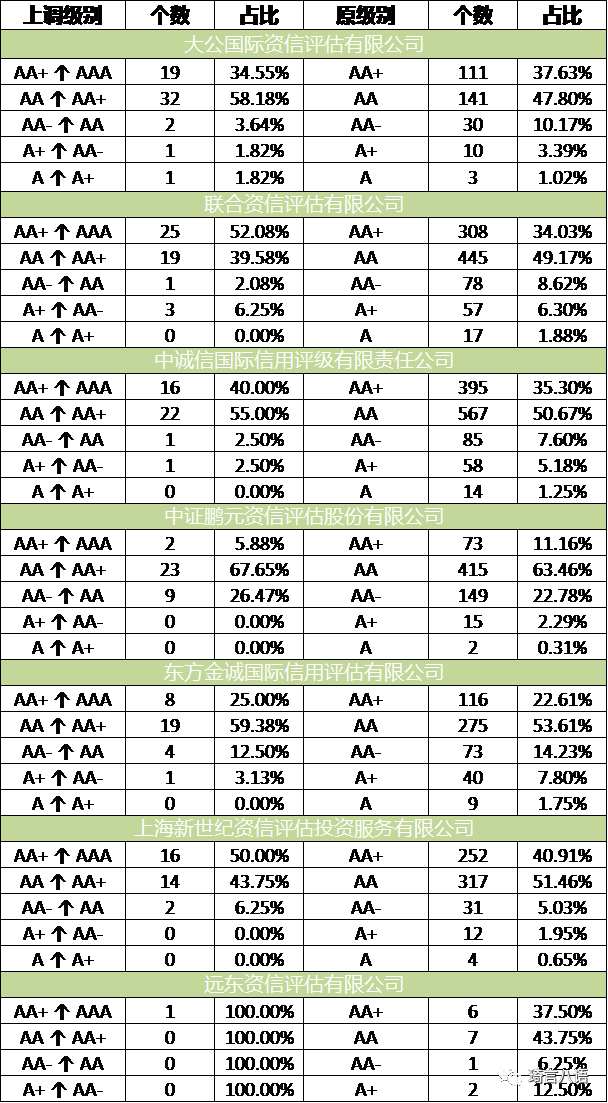

再進一步,分評級公司來看,各家的主體級別上調也都主要集中在AA升AA+和AA+升AAA兩種。可以和該評級公司的評級分布進行對比,一定程度上反應該評級公司對于哪種評級的客戶上調級別比較積極。

三、不同評級結果對比分析

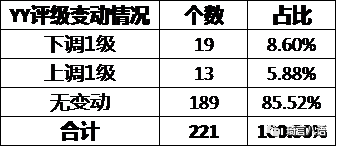

其次,查詢上述221個主體在2020年1月1日至2020年9月20日期間的YY評級變動情況,發(fā)現下調19家,無變動189家,上調僅13家,占比不到6%,詳見下圖:

考慮到中債隱含主要取決于市場價格,具有較強的客觀性;YY評級近年的發(fā)展,也逐步得到市場的認可;中債資信作為2010年成立、廣泛開展評級業(yè)務的投資人付費模式評級機構,級別較為公允,市場和監(jiān)管認可度較高,在近期的保險資管業(yè)協會對評級機構的評價中再獲第一。由此可以猜測,以上評級變動的矛盾大概率還是發(fā)行人付費模式下帶來的惡性競爭問題。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“琦言八語”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 對2020年信用評級上調的幾點分析