路數(shù)

路數(shù)

金誠(chéng)同達(dá)成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽(yáng)、濟(jì)南設(shè)有分所,并在日本東京設(shè)有辦事處。今天,金誠(chéng)同達(dá)已發(fā)展成為中國(guó)境內(nèi)極具規(guī)模、最富活力的律師事務(wù)所之一。 在諸多業(yè)務(wù)領(lǐng)域,金誠(chéng)同達(dá)都已成為行業(yè)里的領(lǐng)頭軍,能夠?yàn)榭蛻籼峁┤轿弧⒍鄬哟巍€(gè)性化的優(yōu)質(zhì)法律服務(wù),業(yè)務(wù)范圍涵蓋公司設(shè)立與合規(guī)、資本市場(chǎng)、金融、保險(xiǎn)、信托、房地產(chǎn)、項(xiàng)目融資、基礎(chǔ)建設(shè)、PE/VC、資產(chǎn)管理、并購(gòu)、稅務(wù)、知識(shí)產(chǎn)權(quán)、互聯(lián)網(wǎng)、反壟斷、勞動(dòng)法、訴訟與仲裁以及境外投資、外商投資、國(guó)際貿(mào)易、WTO爭(zhēng)端解決、跨境爭(zhēng)議解決等。

作者:很勤奮的路數(shù)

來(lái)源:路數(shù)(ID:ilushu)

故事的開(kāi)始得切換回2019年7月8日。

在這一年夏天,發(fā)改委778號(hào)文對(duì)房企境外發(fā)債進(jìn)行約束,進(jìn)一步明確了期限、備案要求等。

當(dāng)中有一點(diǎn)被業(yè)內(nèi)認(rèn)為影響較大,即:

這意味著,房企新發(fā)外債只能用于借新還舊,且僅能償還中長(zhǎng)期外債。

換個(gè)直白的說(shuō)法,如果之前沒(méi)有中長(zhǎng)期境外債,那么以后也不會(huì)有。因?yàn)橹荒艽媪繚L續(xù)。當(dāng)然,房企境外短期外債和短期借款并不受到限制。

那一年的新力集團(tuán)控股(02103.HK,下稱新力地產(chǎn)),剛好迎來(lái)自身發(fā)展史上的轉(zhuǎn)折點(diǎn)——登陸香港資本市場(chǎng)。

上市發(fā)債融資總歸是連著的動(dòng)作,這本來(lái)也沒(méi)什么。

不過(guò)有意思的是,新力地產(chǎn)、D和E房企發(fā)的是2年期的中長(zhǎng)債,而不少在778號(hào)文之后上市的中小房企多數(shù)發(fā)的是1年期以內(nèi)美元債。▼

新力地產(chǎn)的這筆中長(zhǎng)期債發(fā)行于2020年6月18日,距離發(fā)改委778號(hào)文正式下發(fā),間隔近一年。

這也是新力地產(chǎn)存量美元債中唯一的一筆中長(zhǎng)期美元債。發(fā)行規(guī)模2.1億美元,票息10.5%,每半年付息,2022年6月到期。

發(fā)的出來(lái),合理情況下的原因有兩種:

1、778號(hào)文之前,拿到中長(zhǎng)期外債額度。

2、存在一年內(nèi)到期的中長(zhǎng)期外債。

經(jīng)初步核對(duì),這兩種情況適用于D、E公司,但放在新力地產(chǎn)身上,則比較“蹊蹺”。

1

如果第一種情況成立(即778號(hào)文之前,拿到額度),那么就會(huì)和一眾機(jī)構(gòu)對(duì)新力地產(chǎn)的分析報(bào)告相沖突。

房企發(fā)外債,需要在登記備案的時(shí)限和額度內(nèi)進(jìn)行。如果沒(méi)有額度(又叫“路條”),必不可少的一環(huán)是向發(fā)改委申請(qǐng)登記備案。

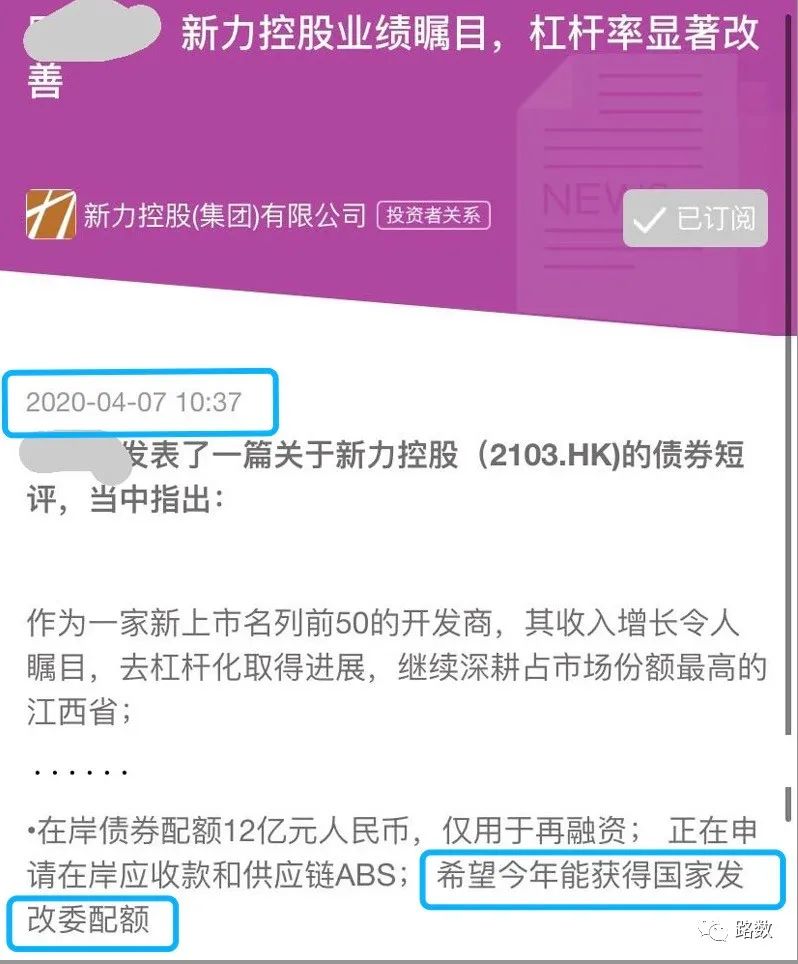

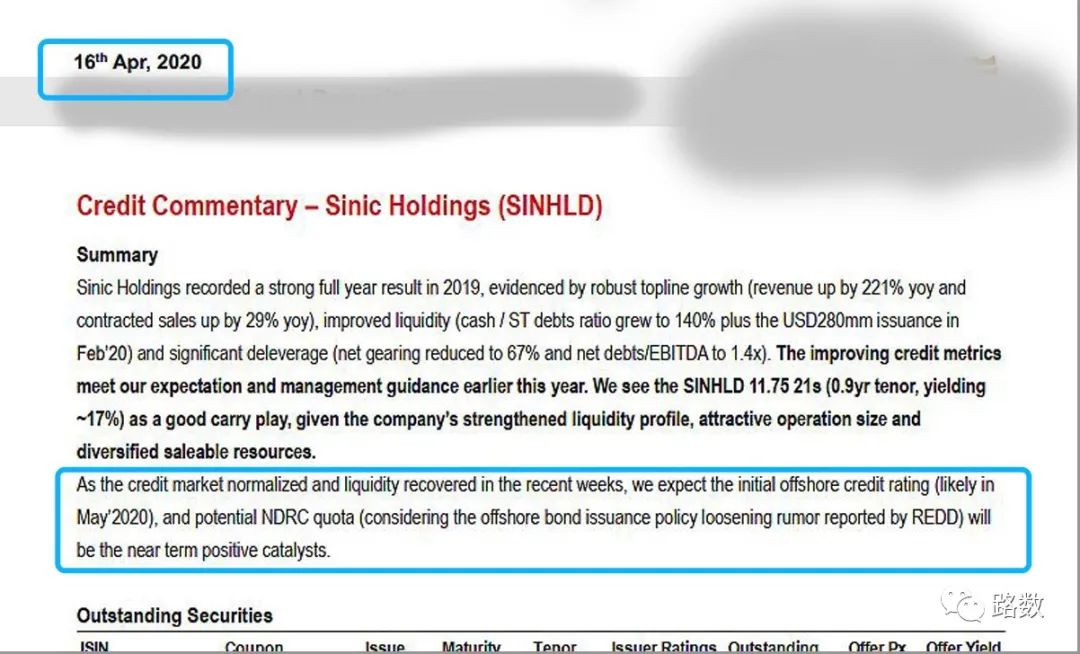

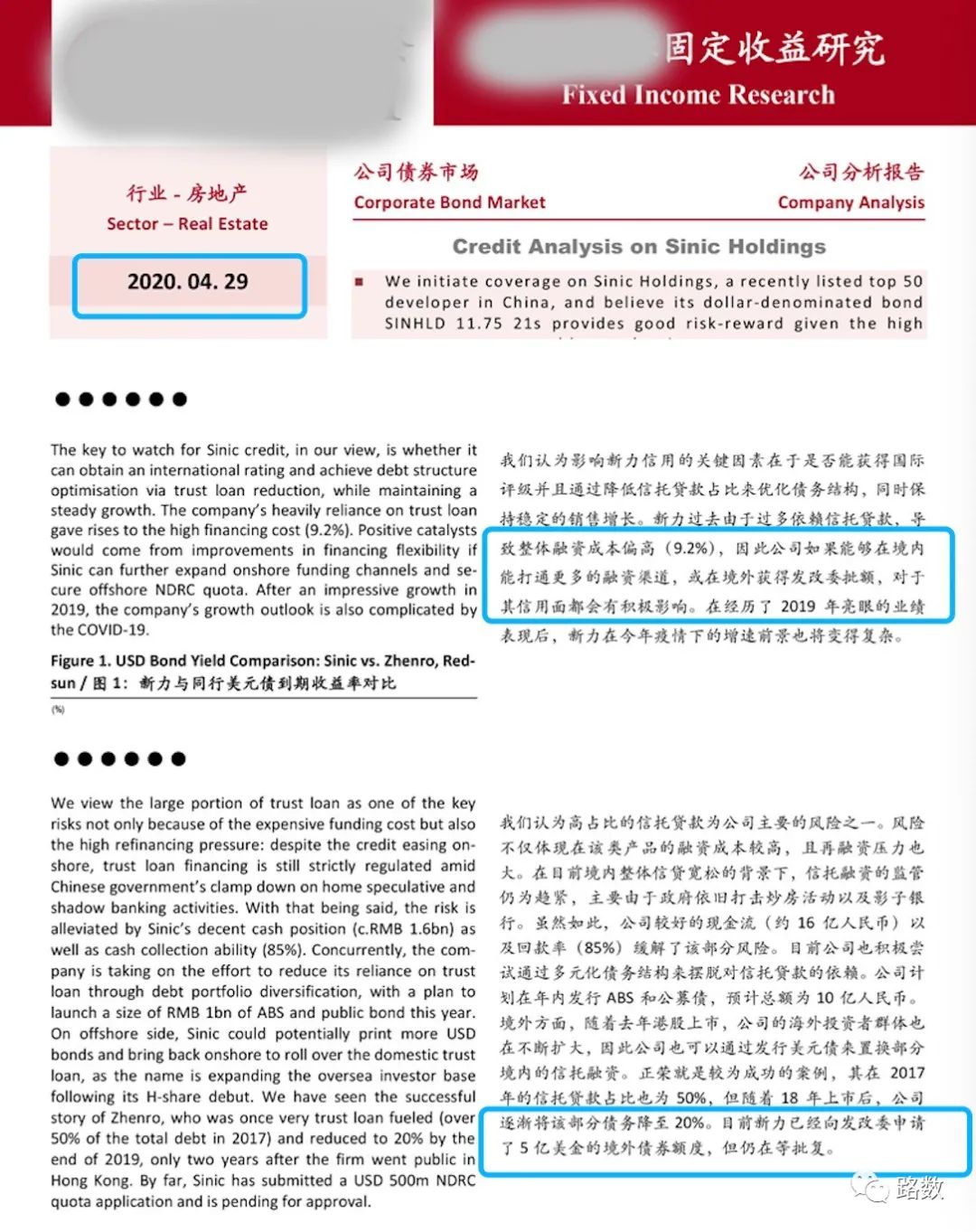

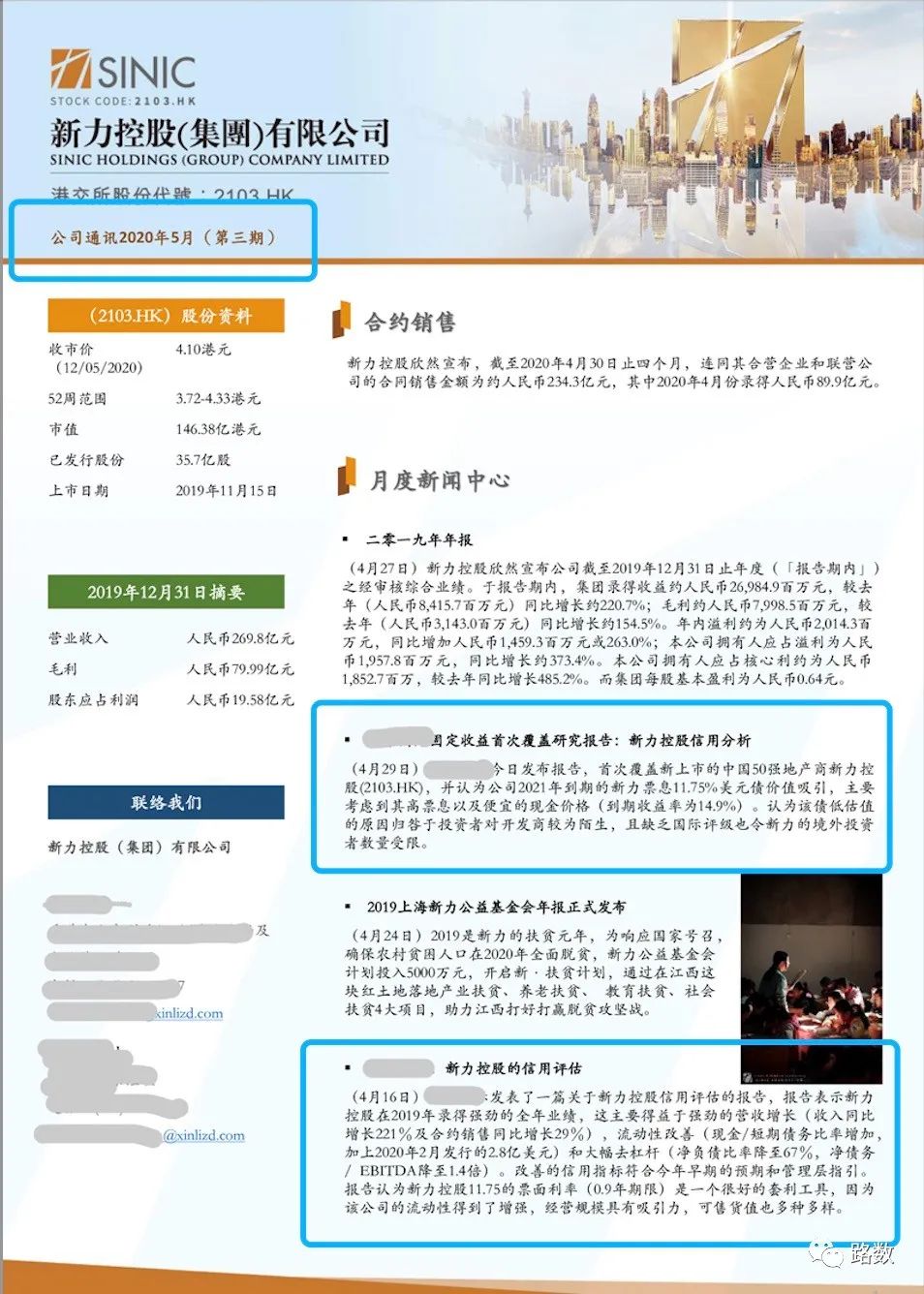

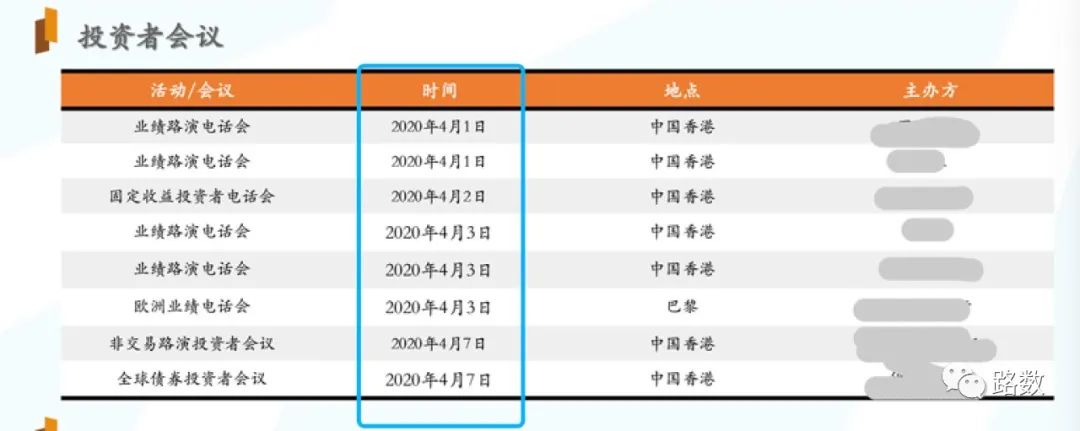

至少有3家機(jī)構(gòu)在2020年4月發(fā)布的研究報(bào)告中明確表明:當(dāng)時(shí)新力地產(chǎn)正處于申請(qǐng)發(fā)行外債額度中。注意,是進(jìn)行時(shí),而非完成時(shí)。▼

甚至一份報(bào)告直接寫(xiě)到:“新力地產(chǎn)申請(qǐng)了5億美金的境外債額度,在等批復(fù)。”

新力地產(chǎn)官方網(wǎng)站的通訊簡(jiǎn)報(bào)也肯定了這三份報(bào)告的存在。▼

按照官方的通報(bào)簡(jiǎn)訊,新力地產(chǎn)在2020年4月和機(jī)構(gòu)投資者們密集開(kāi)了會(huì)。關(guān)于申請(qǐng)發(fā)外債額度的信息,估計(jì)是在那時(shí)對(duì)外釋放的。

當(dāng)然新力地產(chǎn)有可能是在778號(hào)文之前拿到發(fā)外債額度。只不過(guò)可能沒(méi)在有效期使用以至于被作廢。而新的額度要根據(jù)更新后的中長(zhǎng)期債務(wù)情況再申請(qǐng)。所以2020年4月,它可以對(duì)機(jī)構(gòu)稱,正在申請(qǐng)。

但不管怎么樣,如果當(dāng)時(shí)釋放的信息無(wú)誤,第一種假設(shè)基本被推翻。所以新力地產(chǎn)發(fā)外債額度的獲取在778號(hào)文發(fā)布之后。

2

既然發(fā)外債額度的獲取在778號(hào)文發(fā)布之后,那就是第二種情況,即存在中長(zhǎng)期外債,才能借新還舊。

反正跟路數(shù)在《新力地產(chǎn)財(cái)報(bào)疑云待解》里指出的一樣,新力地產(chǎn)在信息披露上需要進(jìn)一步改進(jìn)。所以,找尋它家的中長(zhǎng)期外債并不容易。

首先排除美元債。因?yàn)樵谀枪P2年期債發(fā)行之前,新力地產(chǎn)并沒(méi)有一年內(nèi)到期的中長(zhǎng)期境外美元債。▼

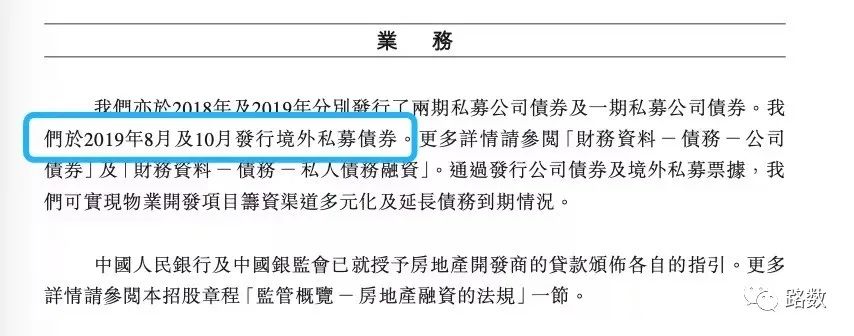

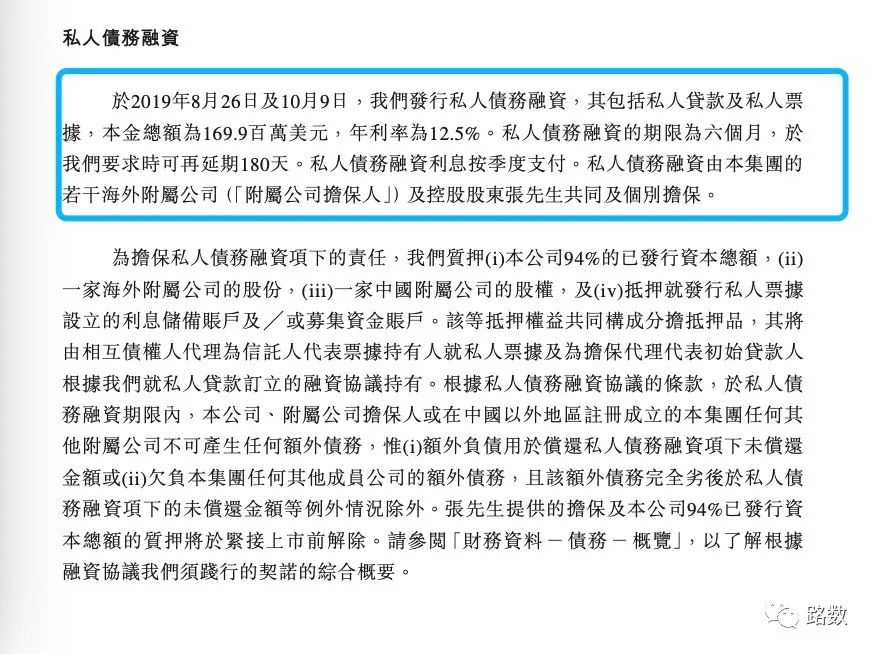

再排除招股書(shū)中列出的外債——發(fā)行于2019年9月和10月,本金總額達(dá)到1.699億美元,年化利率12.5%的私人貸款及私人票據(jù)。因?yàn)轱@示的期限上限是12個(gè)月,不應(yīng)該為中長(zhǎng)期債務(wù)。▼

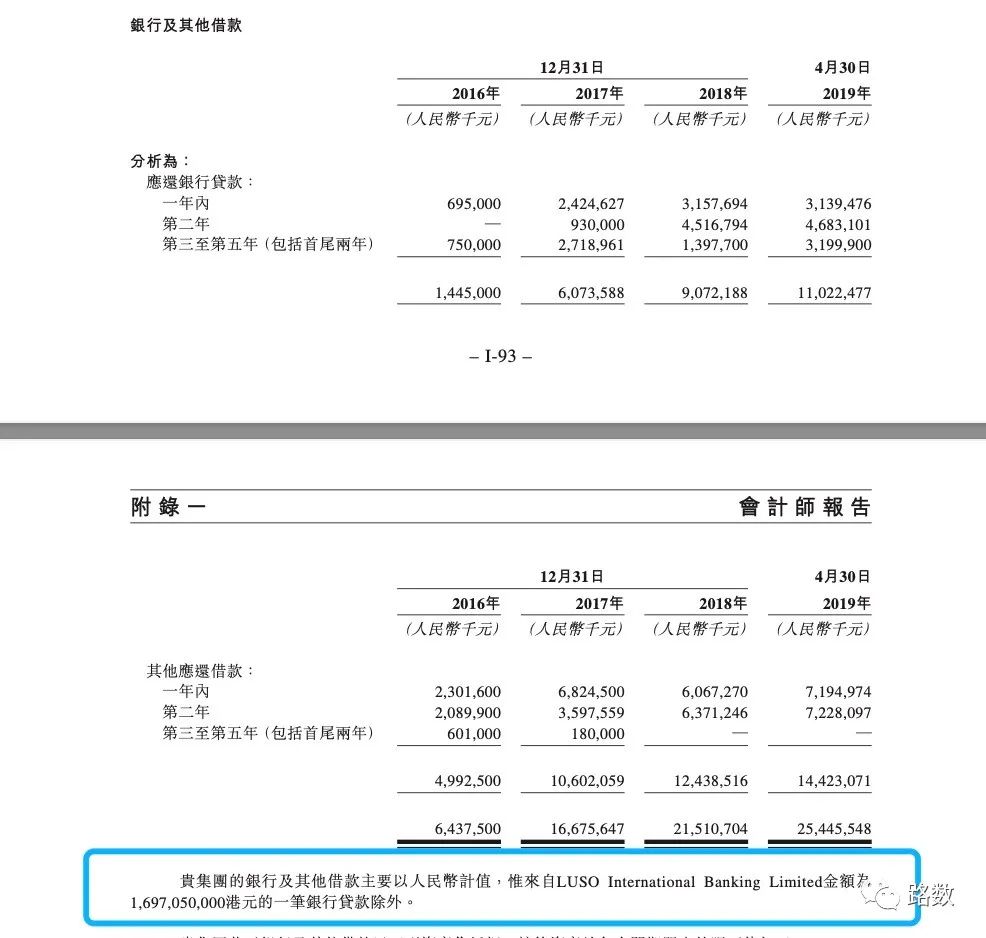

那剩下的可能就是私募債、銀團(tuán)貸款等。路數(shù)翻遍新力地產(chǎn)的招股書(shū),在會(huì)計(jì)師報(bào)告部分里的一行字里,找到了“可能的中長(zhǎng)期外債”。▼

貴集團(tuán)的銀行及其他借款主要以人民幣計(jì)值,惟來(lái)自LUSO International Banking Limited(澳門(mén)國(guó)際銀行)金額為 1,697,050,000港元的一筆銀行貸款除外。

結(jié)合當(dāng)時(shí)匯率推算,16.976億港幣≈2.1億美元,剛好是新力地產(chǎn)在2020年6月18日發(fā)行的那筆美元債金額。

基于常識(shí)推演,澳門(mén)國(guó)際銀行這筆貸款大概率是內(nèi)存外貸業(yè)務(wù):

體外公司新力科技在澳門(mén)國(guó)際銀行存錢(qián)做存單,新力地產(chǎn)在該銀行以澳門(mén)國(guó)際銀行的存單質(zhì)押取得境外貸款,形成上市公司的外債。

內(nèi)存外貸業(yè)務(wù)本身,基本沒(méi)有問(wèn)題。但在信息披露不詳實(shí)的前提下,澳門(mén)國(guó)際銀行的內(nèi)存外貸業(yè)務(wù)的利息、期限情況屬于未知。

按照常規(guī),澳門(mén)國(guó)際銀行的內(nèi)存外貸業(yè)務(wù)一般時(shí)間期限上是一年期,一年一年續(xù)。這就出現(xiàn)了爭(zhēng)議點(diǎn):

爭(zhēng)議點(diǎn)一:如果是一年一年續(xù),這筆外債能不能算是中長(zhǎng)期?有沒(méi)有打擦邊球之嫌?

爭(zhēng)議點(diǎn)二:若不是一年期,新力地產(chǎn)靠什么資質(zhì)拿到更長(zhǎng)期限的內(nèi)存外貸?有沒(méi)有可能因?yàn)樯鲜羞^(guò)程中在境外的資金鋪排,間接性拿到額度?

爭(zhēng)議點(diǎn)三:如果澳門(mén)國(guó)際銀行的這筆貸款不屬于中長(zhǎng)期外債,那又是哪筆?這恐怕是個(gè)無(wú)解之問(wèn),除非拿到的批文里有標(biāo)明。

這筆債過(guò)往和近期的價(jià)格走勢(shì)不算特別樂(lè)觀。▼

好在惠譽(yù)近期還是維持了對(duì)它的B+評(píng)級(jí)。盡管惠譽(yù)自己也稱,新力地產(chǎn)的評(píng)級(jí)仍受到較高杠桿率的制約。

新力地產(chǎn)也做了努力來(lái)穩(wěn)定投資者。6月7日,它花了200萬(wàn)美元“慷慨”地對(duì)這筆債進(jìn)行了部分贖回,占到總額的0.95%。

照常規(guī),新力地產(chǎn)接下來(lái)要為這筆債券到期時(shí)的償付,做申請(qǐng)額度的準(zhǔn)備。

但跟之前不同的是,融資大環(huán)境在方方面面已經(jīng)更加規(guī)范和嚴(yán)謹(jǐn)了。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“路數(shù)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 新力地產(chǎn)一筆“蹊蹺”的美元債背后