小債看市

小債看市

作為中國基礎設施及不動產領域信息綜合服務商,睿思堅持以專業視角洞察行業發展趨勢及變革,打造最具公信力和影響力的垂直服務平臺,輸出有態度、有銳度、有價值的優質行業資訊。

作者:小債看市

來源:小債看市(ID:little-bond)

自債務危機爆發以來,當代置業雖一直通過各種方式自救,但其流動性問題仍未得到有效緩解。

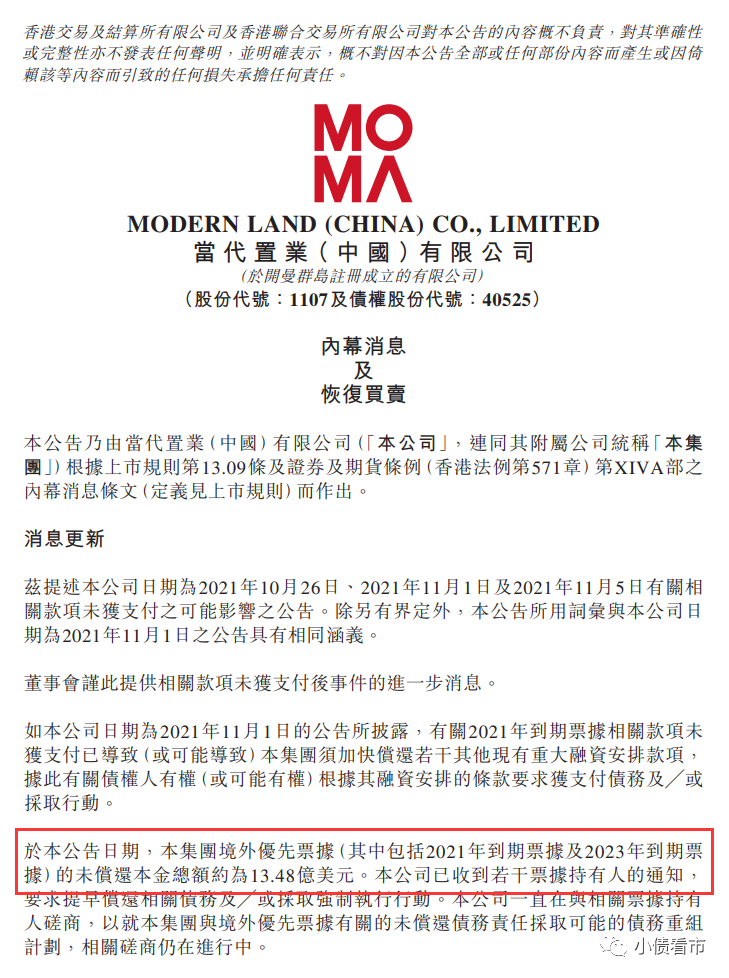

1月10日,當代置業(01107.HK)公告稱,其境外優先票據未償還本金總額約為13.48億美元。

當代置業公告

公告顯示,當代置業已收到若干票據持有人通知,要求提早償還相關債務或采取強制執行行動。

當代置業一直在與相關票據持有人磋商,以就集團與境外優先票據有關的未償還債務責任采取可能的債務重組計劃。

據悉,當代置業已委任財務顧問,以協助其持續評估集團的流動資金狀況,并與財務顧問緊密合作,以制定顧及境內外利益相關者的整體規則。

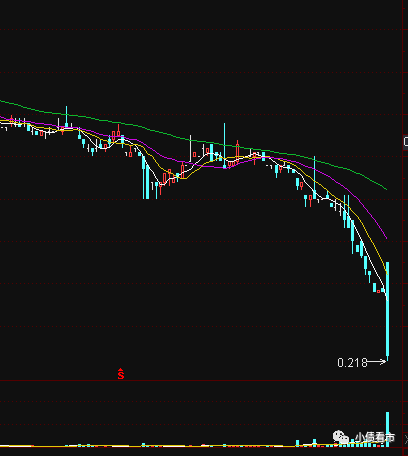

值得注意的是,1月10日當代置業股票復牌,其股價在開盤大幅高開后一路下探,收盤跌超40%,總市值僅剩6.4億港元。

當代置業股價走勢

去年10月25日,當代置業2.5億美元債未能如期兌付,拉開債務違約序幕,自10月21日起其股票及債權證券于聯交所暫停買賣。

《小債看市》統計,目前當代置業存續美元債4只,存續規模10.97億美元,其中今年將有兩只合計5億美元債券到期。

存續美元債

值得注意的是,當代置業美元債的發行票息較高,平均票息超11%,融資成本高企。

2018年12月,當代置業曾發行一筆1.5億美元優先票據,利率高達15.5%,創下國內甚至亞洲的房企發債之最,引得一片嘩然質疑聲不斷。

去年下半年以來,當代置業美元債劇烈波動,多家國際評級機構將其家族企業評級下調,其信用資質持續惡化,再融資壓力飆升。

據官網介紹,當代置業成立于2000年,總部位于北京,2013年在香港聯合交易所上市。

當代置業具有一級房地產開發資質,自主研發運營十大綠色科技系統和五大擴展系統,打造中國綠色科技地產領域的標志性品牌——“MOMΛ”,當代MOMΛ項目曾榮獲世界十大建筑奇跡之一。

當代置業官網

從股權結構看,當代置業的控股股東為極地控股,持股比例為65.38%,公司實際控制人為張雷。

2021年,當代置業合約銷售額約360.5億元,同比下滑14.59%,未完成470億元銷售目標。

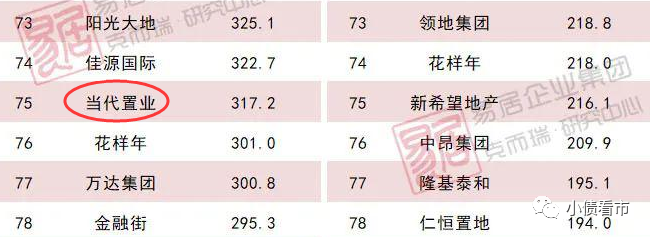

據克而瑞數據,去年當代置業以317.2億操盤金額位居房企第75位;以313.1萬平方米操盤面積排第52名,屬于百強房企行列。

克而瑞數據

在土儲方面,2021年上半年當代置業拿地毫不手軟,其在西安、重慶、青島、蘇州、合肥和呼和浩特等地新獲取了20個項目,新增計容建筑面積356.4萬平方米。

截至期末,當代置業土地儲備合計1676萬平方米。

據半年報顯示,2021年上半年當代置業實現營業收入95.43億元,同比增長9.56%;實現凈利潤4.48億元,同比增長12.56%。

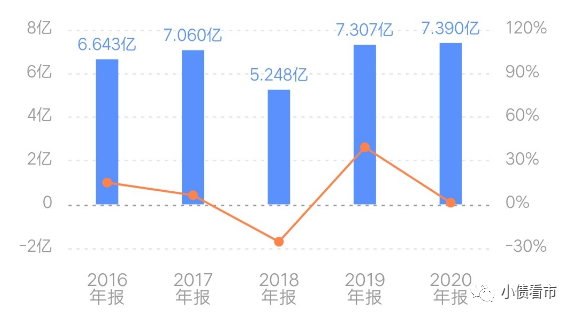

近年來,當代置業的盈利能力一般,自2020年起其毛利率、凈利率開始走低,經營性現金流凈額持續凈流出。

盈利能力

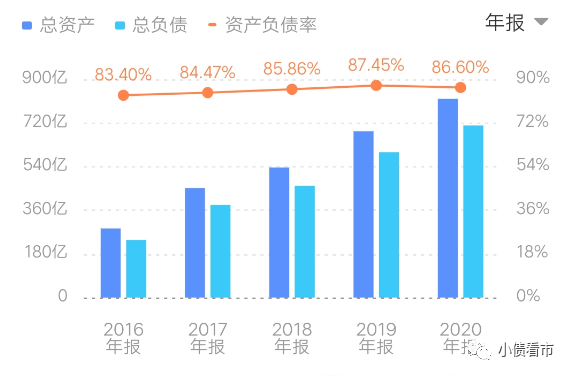

截至2021年6月末,當代置業總資產為984.36億元,總負債862.6億元,凈資產121.8億元,資產負債率87.6%。

近年來,當代置業財務杠桿高企,資產負債率一直維持高位,2017-2020年該指標分別為84.47%、85.86%、87.45%以及86.6%。

財務杠桿

從“三道紅線”看,截至2021年6月末,當代置業剔除預收款后的資產負債率為83%,凈負債率93%,非受限現金短債比1.46,踩中一道紅線歸為“黃檔”。

《小債看市》分析債務結構發現,當代置業主要以流動負債為主,占總債務的77%。

截至2021年6月末,當代置業流動負債有661.8億元,其中一年內到期的短期債務有93.47億元。

相較于短債規模,當代置業流動性尚可,其賬上現金及現金等價物有136.2億元,可以覆蓋短債,短期償債壓力可控。

除此之外,當代置業還有200.8億非流動負債,主要為長期借款,其長期有息負債合計194.1億元。

整體來看,當代置業剛性債務有287.57億元,主要以長期有息負債為主,帶息債務比為33%。

其中,當代置業銀行及其他借款192.82億元,優先票據85.34億元及公司債券9.39億元。

有息負債規模較大,當代置業的融資成本高企,2020年其加權平均融資成本為9.9%,與2019年持平。

2021年上半年,當代置業利息合計13.73億元,扣除發展中的待售物業資本化金額為2.06億元,對利潤形成嚴重侵蝕。

在融資渠道方面,當代置業渠道較為狹窄,主要通過借款、發債和股權等渠道融資。

為應付債務危機,當代置業本打算將旗下物業公司出售給融創服務,但就在雙方簽署協議的最后一天,其臨時推翻協議,不接受融創的“殺價”。

除此之外,當代置業還通過撤銷派發中期股息、提供股東貸款等方式自救。

總得來看,當代置業盈利能力一般,財務杠桿高企,融資成本居高不下,在房地產行業下行周期中面臨債務和融資雙重壓力。

畢業于西南政法大學的張雷,曾在體制內工作多年。

從1995年開始,張雷擔任北京中際房地產開發有限公司總經理,開始涉足房地產開發項目。

2000年,張雷創辦北京當代鴻運房地產,也就是當代集團的前身。隨后經營開發了滿庭芳園、當代城市家園、青云科技大廈、當代萬國城等項目。

當代置業董事局主席張雷

兩年后,當代集團在香港成立了盈港實業集團,專門來負責公司在海外融資事宜。

2008年,當代置業上報了A股上市計劃,但隨后A股房企上市被叫停。兩年后當代置業轉戰H股,又過了三年才修成正果。

2013年,張雷敲響了港交所的上市鐘聲,當代置業登陸資本市場。

不過,在以銷售額、土地規模以及高利潤為衡量標準的香港資本市場,當代置業上市后股價表現不如人意,首日掛牌即跌穿招股價,一度大跌9%。

在張雷去德國的一次考察后,便鐘情于綠色地產的開發,當代置業自此也成為一家有著綠色情懷的公司。

但隨著中國金茂、朗詩集團等資金雄厚的房企加入綠色科技地產賽道,當代置業的競爭力引發疑問。

另外,由于張雷過度關注細節,使得當代置業在管理效率、成本控制方面明顯不如其他房企,在房地產黃金十年錯失了發展良機。

2017-2019年,當代置業合約銷售額分別為221.86、321.57以及362.03億元,其銷售業績增速較慢。

事實上,當代置業并非對規模沒有追求。早在多年前張雷就曾立下“2005年要突破100億元,2007年突破300億元,2009年突破700億元,2010年則要達到900億元”的豪言壯志。

隨后,當代置業不斷加大投入力度,但在加大拿地力度的同時,其債務問題也隨之凸顯,債務危機一觸即發。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!