投拓狗日記

投拓狗日記

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發展成為中國境內極具規模、最富活力的律師事務所之一。 在諸多業務領域,金誠同達都已成為行業里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優質法律服務,業務范圍涵蓋公司設立與合規、資本市場、金融、保險、信托、房地產、項目融資、基礎建設、PE/VC、資產管理、并購、稅務、知識產權、互聯網、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:陽新芽

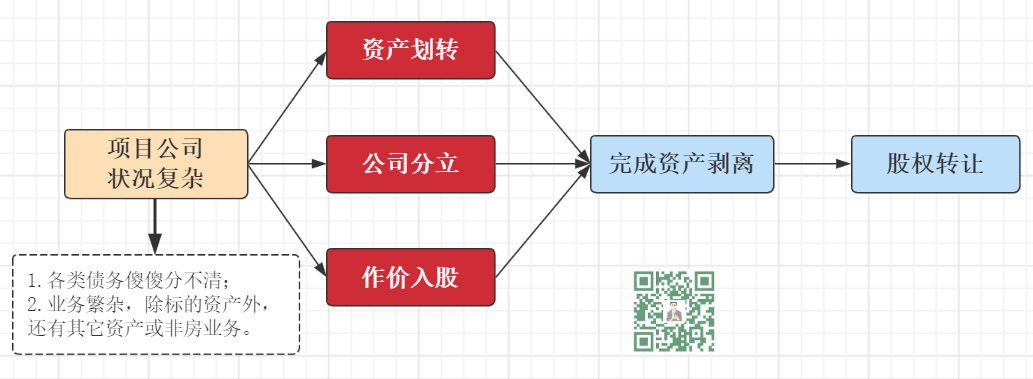

在地產收并購中,經常會遇到一種情況:目標公司名下除了我們想要的土地資產外,可能還存在其它非理想資產和業務.

你可能說:“資產收購不就行了嗎”。——說的輕巧,地產圈收并購項目里直接走資產收購的不到20%,其它基本都是直接或間接股權轉讓。

為啥?主要就是資產收購環節的稅負太高!

※:股權收并的節稅原理并不是減少稅賦,而是延遲納稅,同時時間換空間,以便后續一系列稅籌操作。

那么問題來了,有沒有一種模式,既可以單獨收購目標資產,又可以實現和股權收購差不多的節稅目的?

有,先將目標資產剝離到殼公司,然后再收購該殼公司的股權,以達到交易目的。

資產剝離主要有三大途徑:分立、劃轉、作價出資

其中,使用頻率最高的就是分立。

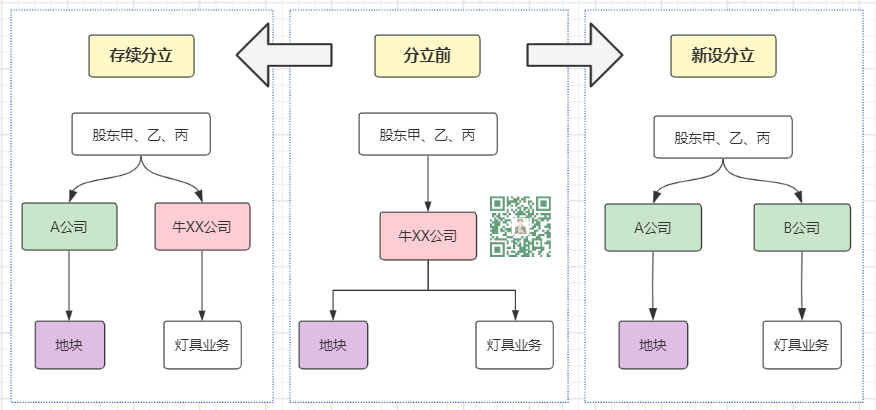

公司分立

分立的說的簡單點,就是分家!

把一個公司分成兩個公司;把一個公司的資產,分到兩家公司。如果原公司還在,新注冊一家公司,這叫“存續分立”;如果原公司注銷,新注冊兩家公司,這叫“新設分立”。

※:在地產實操中,一般只采用存續分立,下文分立均為存續分立。

分立節稅的條件

分立最大的優勢就是稅負,其中契稅免繳,而所得稅、增值稅、土增稅都可以在一定的條件下實現免稅,我們具體來看一下:

01 所得稅

分"一般性稅務處理"及"免稅處理"兩種情況,其中免稅處理官方用語——『特殊性稅務處理』

想要實現"特殊性稅務處理"需要滿足以下三個條件:

1)具有合理的商業目的,且不以減少、免除或者推遲繳納稅款為主要目的;

2)業分立后的連續12個月內分立A、B公司均不得改變分立資產原來的實質性經營活動;

3)取得股權支付的原主要股東,在分立后連續12個月內不得轉讓所取得的股權;

※:實操中如需適用特殊性稅務處理規避所得稅應在12個月之后進行轉讓,但可以通過"先行簽署轉讓協議并鎖定價格,移交管理權,股權全部質押到交易對方名下(股權轉讓款先采用借款形式支付),12個月后再完成過戶"。

02 增值稅

(國稅總局2011年第13號)“……分立等方式,將全部或者部分實物資產以及與其相關聯的債權、負債和勞動力一并轉讓給其他單位和個人,不屬于增值稅的征稅范圍。”

特別需要注意的是,從2016年下半年以來,稅務機關對企業通過分立的方式剝離資產實現資產重組的審核態度一直保持嚴厲的審核姿態。

根據“實質重于形式”的原則,分立行為必須具有合理的商業目的,且不以減少、免除或者推遲繳納稅款為目的,因此我們在分立實操中,應當先由稅務人員向稅務機關進行合理性解釋報備并獲得稅局的認可。

※:根據經驗,單獨“以地產項目作為資產”分立出新公司后轉讓股權,往往會被認定為“涉嫌以規避稅費為目的的資產轉讓”。因此在并購實操中,在將地產項目作資產剝離時,除目的地塊外通常還需并入原公司的一部分債務,以規避惡意避稅之嫌。▲建議比例達到10%左右。

03 土增稅

(財稅[2015]5號)“……暫不征土地增值稅……上述改制重組有關土地增值稅政策不適用于房地產開發企業。”

※:實操中——在企業分立的過程中圍繞著目標公司本身的主營來操作(大部分都為實業公司)由此來達到免征土地增值稅的效果。未來再申請房產開發資質,并更經營范圍。

04 契稅

(財稅[2008]175號)“……對派生方、新設方承受原企業土地、房屋權屬,不征收契稅。

分立流程和承責

一個完整的分立流程需要經過以下4個步驟:

1、起草分家方案——即清點原公司有多少資產和負債,分立出來的兩家公司,分別應該分得哪些資產和負債。并起草分立方案,含分立目的、形式、債務分擔辦法等。目標公司委托會計師事務所對分立與被分立企業的資產、負債情況進行評估;

2、通知債權人——弄完分家方案后,原公司簽署《股東會決議》,存續與分立公司簽署《分立協議》。原公司在《分立協議》簽署10日內通知債權人,并在30日內登報公告(債權人行權時間:登報后45日);

為防止企業借合并或者分立轉移債務、逃避責任,《合同法》規定:“除債權人和債務人另有約定除外,由分立后的公司享有連帶債權,承擔連帶債務。”

3、申請免稅——目標公司將上述相關資料報稅局審核確認,其中需向地稅局『申請免征』土地增值稅、契稅,向國稅局申請免征增值稅,企業所得稅(一般性稅務處理)與印花稅按規定繳納。

4、辦理變更登記——目標公司與分立企業共同向交易中心申請辦理土地房產變更登記

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投拓狗日記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 地產收并購(3):公司分立“要這么玩”!