投拓狗日記

投拓狗日記

金誠同達(dá)成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟(jì)南設(shè)有分所,并在日本東京設(shè)有辦事處。今天,金誠同達(dá)已發(fā)展成為中國境內(nèi)極具規(guī)模、最富活力的律師事務(wù)所之一。 在諸多業(yè)務(wù)領(lǐng)域,金誠同達(dá)都已成為行業(yè)里的領(lǐng)頭軍,能夠?yàn)榭蛻籼峁┤轿弧⒍鄬哟巍€(gè)性化的優(yōu)質(zhì)法律服務(wù),業(yè)務(wù)范圍涵蓋公司設(shè)立與合規(guī)、資本市場、金融、保險(xiǎn)、信托、房地產(chǎn)、項(xiàng)目融資、基礎(chǔ)建設(shè)、PE/VC、資產(chǎn)管理、并購、稅務(wù)、知識(shí)產(chǎn)權(quán)、互聯(lián)網(wǎng)、反壟斷、勞動(dòng)法、訴訟與仲裁以及境外投資、外商投資、國際貿(mào)易、WTO爭端解決、跨境爭議解決等。

作者:陽新芽

來源:投拓狗日記(ID:ziguanshidai)

其實(shí),收并購也分很多種交易模式,每一種交易路徑的設(shè)計(jì)的稅費(fèi)和稅籌點(diǎn)不一樣,也就導(dǎo)致了稅籌方式的不一樣。今天只講最常用的模式——股權(quán)收購。

以下介紹幾種實(shí)操、合法的稅籌思路。

1、先分紅,再轉(zhuǎn)讓

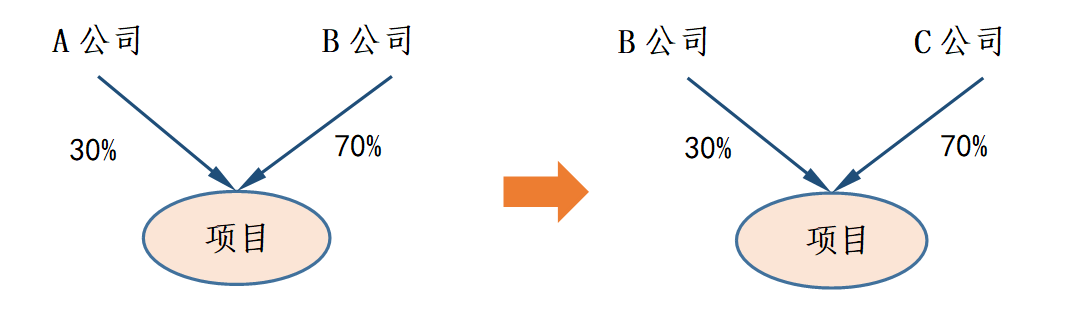

#案例:A公司和B公司為開發(fā)某個(gè)房地產(chǎn)項(xiàng)目,共同投資1000萬元建立甲房地產(chǎn)公司,其中A公司投資300萬元,占股30%;B公司投資700萬元,占股70%。2020年1月1日,A公司轉(zhuǎn)讓甲公司30%的股權(quán)給C公司,當(dāng)日甲公司資產(chǎn)負(fù)債表情況為:資產(chǎn)總計(jì)5000萬元,負(fù)債總計(jì)2000萬元,所有者權(quán)益總計(jì)3000萬元,其中,實(shí)收資本1000萬元,未分配利潤1500萬元,盈余公積500萬元。為便于分析,假設(shè)被投資企業(yè)資產(chǎn)、負(fù)債的賬面價(jià)值與公允價(jià)值相同,不考慮股權(quán)轉(zhuǎn)讓過程中涉及的其他相關(guān)稅費(fèi)。

·如果不做任何籌劃直接轉(zhuǎn)讓股權(quán):即按A公司持股比例對(duì)應(yīng)的凈資產(chǎn)份額轉(zhuǎn)讓,即A公司股權(quán)轉(zhuǎn)讓所得 = 900-300 = 600萬元,(900萬 = 3000萬×30%),應(yīng)交所得稅 = 600×25% = 150萬元。

·稅籌思路提煉:為降低轉(zhuǎn)讓環(huán)節(jié)的所得稅,應(yīng)該盡量去降低轉(zhuǎn)讓環(huán)節(jié)的股權(quán)交易價(jià)格。如果利用居民企業(yè)間股息紅利免稅政策,先分配利潤再轉(zhuǎn)讓股權(quán),可以在不影響原股東收益的情況下降低股轉(zhuǎn)價(jià)格,從而降低轉(zhuǎn)讓稅負(fù)。其具體的稅籌步驟如下:

·第一步:將公司未分配利潤進(jìn)行分紅,A公司獲得的股息所得450(1500×30%)萬元,此部分收入為免稅收入,A公司無需繳納所得稅。

·第二步:轉(zhuǎn)讓股權(quán),因?yàn)榉旨t后凈資產(chǎn)下降,所以轉(zhuǎn)讓價(jià)格也會(huì)相應(yīng)降低(原股東已于分紅時(shí)取得收益),轉(zhuǎn)讓股權(quán)所得 = 450-300 = 150萬元,應(yīng)交所得稅=150×25% = 37.5萬元。

可見,在先分配利潤再轉(zhuǎn)讓股權(quán)的情況下,交的企業(yè)所得稅節(jié)省了112.5萬元。

2、利用不對(duì)等分紅

#案例:甲公司原有1個(gè)企業(yè)股東A公司,出資1億元占100%股權(quán)。甲公司目前經(jīng)營情況一般,評(píng)估后凈資產(chǎn)略低于實(shí)收資本。現(xiàn)A公司將其80%的股權(quán)轉(zhuǎn)讓給B公司,作價(jià)一個(gè)億,因其對(duì)應(yīng)的股權(quán)計(jì)稅基礎(chǔ)為8000萬,所以轉(zhuǎn)讓環(huán)節(jié)應(yīng)交所得稅500萬。即(1億-8000萬)×25% = 500萬。該筆稅費(fèi)應(yīng)由A公司承擔(dān)。但實(shí)際交易過程中,賣家會(huì)要求一個(gè)凈得金額,產(chǎn)生的一切稅費(fèi)都會(huì)轉(zhuǎn)嫁的買方身上。

·稅籌思路提煉:通過不對(duì)等分紅的方式降低股轉(zhuǎn)環(huán)節(jié)溢價(jià),因該公司目前凈資產(chǎn)低于實(shí)收資本,可以將原來溢價(jià)轉(zhuǎn)股的方式改為平價(jià)轉(zhuǎn)讓,即轉(zhuǎn)讓環(huán)節(jié)無需繳納所得稅。后續(xù)在公司章程中進(jìn)行約定,A公司仍然擁有該公司80%的利潤分配權(quán)(實(shí)際比例可以結(jié)合項(xiàng)目情況,雙方共同商議確定),由于符合條件的居民企業(yè)之間的股息、紅利等權(quán)益性投資收益為免稅收入,所以A公司獲得的利潤無需繳納所得稅。

·最終達(dá)到的籌劃效果:為通過此項(xiàng)方案可節(jié)約企業(yè)所得稅500萬。

·但需注意的是:稅務(wù)機(jī)關(guān)可以調(diào)整交易價(jià)格的情形需要同時(shí)滿足“計(jì)稅依據(jù)明顯偏低”及“無正當(dāng)理由”。企業(yè)在實(shí)操過程中應(yīng)注意業(yè)務(wù)實(shí)質(zhì)與交易價(jià)格不應(yīng)偏離過大,以免被稅局認(rèn)定為避稅。同時(shí)需要準(zhǔn)備好相關(guān)材料及報(bào)告,證明該交易價(jià)格的合理性。

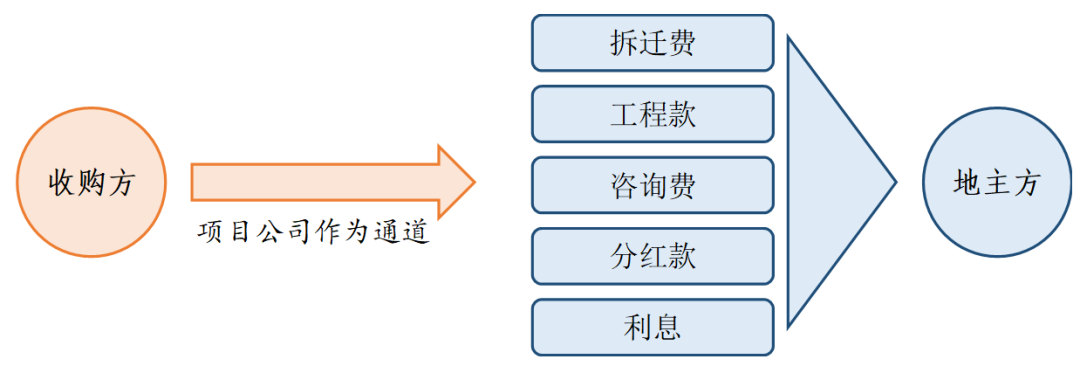

3、溢價(jià)轉(zhuǎn)化

搭建交易框架和業(yè)務(wù)實(shí)質(zhì),將原股東訴求的收益金額,通過項(xiàng)目公司作為通道向原股東控制的公司支付合作款項(xiàng)。從而增大項(xiàng)目公司成本。

前提,必須要有業(yè)務(wù)實(shí)質(zhì)進(jìn)行承載,交易雙方公司應(yīng)具備商業(yè)運(yùn)營基礎(chǔ),保證資金流,業(yè)務(wù)流,票據(jù)流一致,否則可能會(huì)涉及虛開發(fā)票。

4、股轉(zhuǎn)變?cè)鲑Y,合理消化溢價(jià)

#案例:A公司通過招拍掛取得一塊土地,項(xiàng)目規(guī)劃為高層公寓+商業(yè)。土地原始成本10億元,全部取得票據(jù)。由于土地項(xiàng)目位置好,現(xiàn)項(xiàng)目溢價(jià)較高。如果不進(jìn)行任何稅務(wù)籌劃,直接收購A公司的股權(quán),20億買斷,溢價(jià)10億;經(jīng)過投資團(tuán)隊(duì)測算,在此合作模式下,項(xiàng)目無法盈利,主要原因是高溢價(jià)造成巨額企業(yè)所得稅(轉(zhuǎn)嫁至買方)和土地增值稅吃掉所有利潤。導(dǎo)致項(xiàng)目停滯無法繼續(xù)推進(jìn)。

稅籌思路提煉:

1、將原有股轉(zhuǎn)模式改為增資入股,持有項(xiàng)目公司51%的股份,進(jìn)行并表,免去了股轉(zhuǎn)環(huán)節(jié)的所得稅。

2、將原合作方訴求的收益改為“現(xiàn)金加實(shí)物”,現(xiàn)金可以由預(yù)分紅的形式提前支付給對(duì)方。

3、實(shí)物資產(chǎn)為項(xiàng)目建造的商業(yè)產(chǎn)品,項(xiàng)目開發(fā)銷售完畢并分配利潤之后,合作方以較低價(jià)格回購公司股權(quán),從而合作方通過項(xiàng)目公司持有商業(yè)產(chǎn)品。

該種籌劃方式的關(guān)鍵點(diǎn)為:了解合作方公司真實(shí)意愿和需求,與合作方保持良好溝通、信任及合作。最終達(dá)到的籌劃效果有以下幾個(gè)方面:

1)避免了股轉(zhuǎn)模式下巨額的所得稅金額;

2)項(xiàng)目本身增值率較高的商業(yè)產(chǎn)品并未銷售,從而節(jié)約了項(xiàng)目公司大額的所得稅及土增稅;

3)合作方原訴求的收益,有很大一部分改為項(xiàng)目交付的商業(yè)產(chǎn)品,從而降低了原模式下支付股權(quán)轉(zhuǎn)讓款占用的大額資金。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“投拓狗日記”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 投拓須知|股權(quán)收購的溢價(jià)處理!