證券化江湖

證券化江湖

金誠同達成立于1992年,總部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈陽、濟南設有分所,并在日本東京設有辦事處。今天,金誠同達已發展成為中國境內極具規模、最富活力的律師事務所之一。 在諸多業務領域,金誠同達都已成為行業里的領頭軍,能夠為客戶提供全方位、多層次、個性化的優質法律服務,業務范圍涵蓋公司設立與合規、資本市場、金融、保險、信托、房地產、項目融資、基礎建設、PE/VC、資產管理、并購、稅務、知識產權、互聯網、反壟斷、勞動法、訴訟與仲裁以及境外投資、外商投資、國際貿易、WTO爭端解決、跨境爭議解決等。

作者:債市火線君

來源:證券化江湖(ID:gh_90184d666d2a)

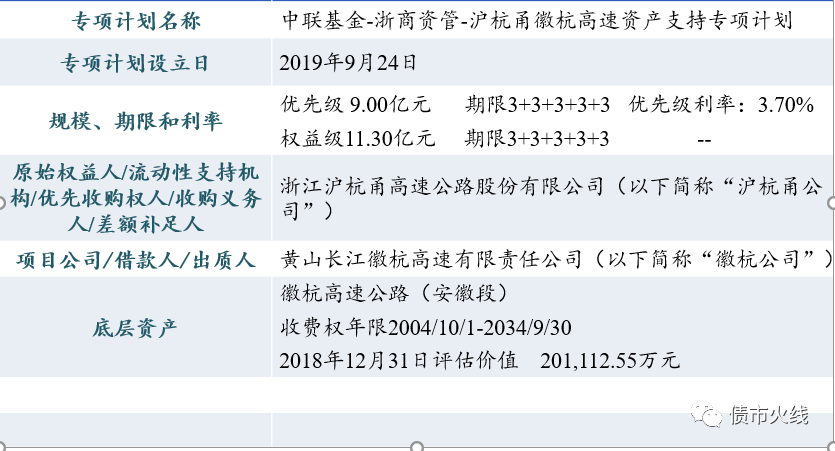

專項計劃基本情況:

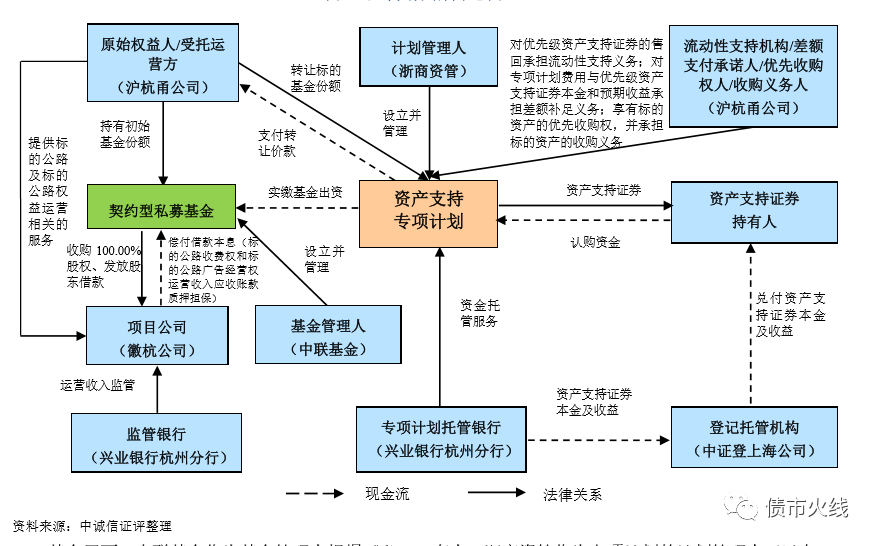

專項計劃交易結構如下:

這個交易結構是非常典型的類reits項目交易結構。項目公司徽杭公司由原始權益人滬杭甬公司100%控股,滬杭甬公司擁有AAA的強主體評級。項目公司在2019年6月4日減少注冊資本以前,注冊資本為19.50億元。截至2019年3月末,項目公司總資產18.91億元,總負債0.37億元,可以說基本就是股東注資=高速公路及附屬設施建設形成資產的財務結構。

中聯基金作為私募基金管理人發起私募股權投資基金,原始權益人滬杭甬公司認購私募基金全部份額20.125億元,并繳納初始認購資金500萬元。私募基金首期出資到位后,即完成私募基金在中國證券投資基金業協會的備案工作。

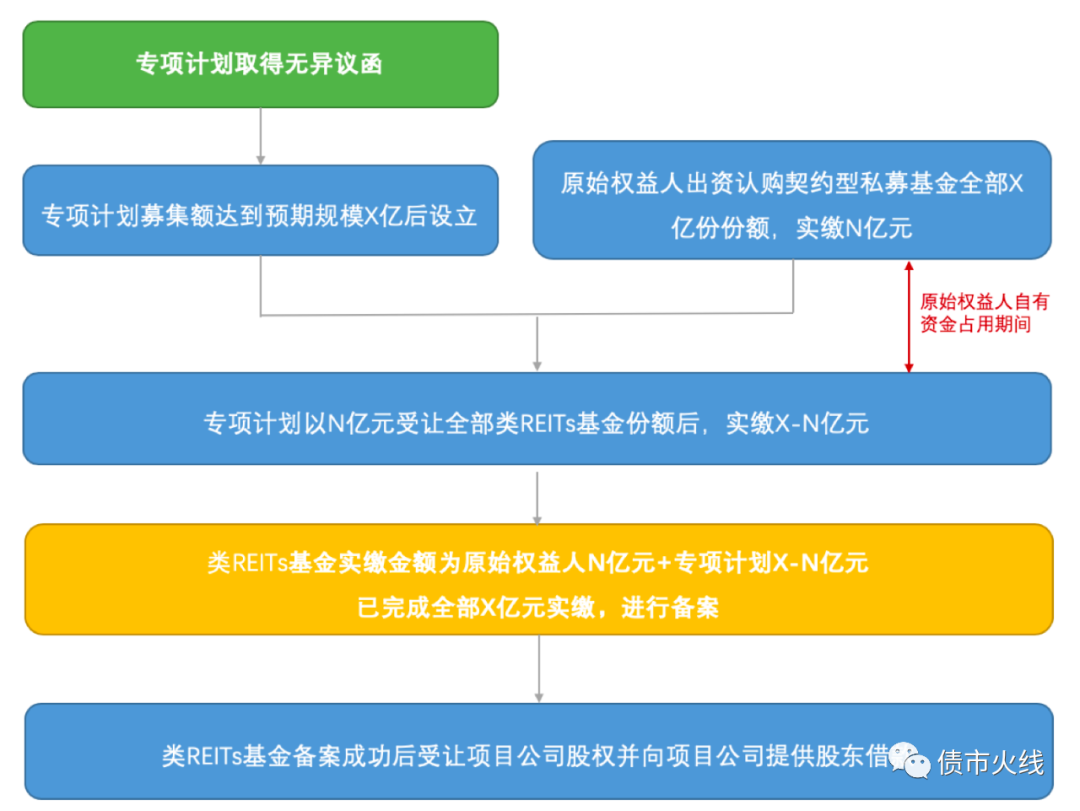

提示:基金業協會與2019年12月發布新版《私募基金備案須知》,類REITS基金備案材料清單里須有交易所出具的無異議函。因此最新合理的REITs基金備案步驟應為:

滬杭甬公司作為項目公司股東,完成減資13.7億元,減資完成后,項目公司賬面形成一筆對股東滬杭甬公司13億元的應付減資款。

減資的操作非常關鍵,這樣項目公司財務結構從實收資本轉變為了減資后的注冊資本+應付股東款項,后續專項計劃相當于承接了項目公司股權+債權(專項計劃募集資金里7.12億元作為項目公司股權轉讓對價,13億元替換應付滬杭甬公司股東減資款成為私募基金發放給項目公司的股東借款),債權的構造完成了“稅盾”效應。

根據《中華人民共和國企業所得稅法》二十七條,從事國家重點扶植的公共基礎設施項目投資經營的所得,可以減免企業所得稅,而在《中華人民共和國企業所得稅法實施條例》中則進一步解釋了包括公路項目在內的國家重點扶植的公共基礎實施項目投資經營所得,自項目取得第一筆經營收入所屬納稅年度起,第一年至第三年免征企業所得稅,第四年至第六年減半征收企業所得稅,在實際執行中,各個地方相關稅務優惠可能會有所區別。由于滬杭甬高速安徽路段投入運營較早,應該已經過了稅收優惠期,因此大概率有構造稅盾的動力。

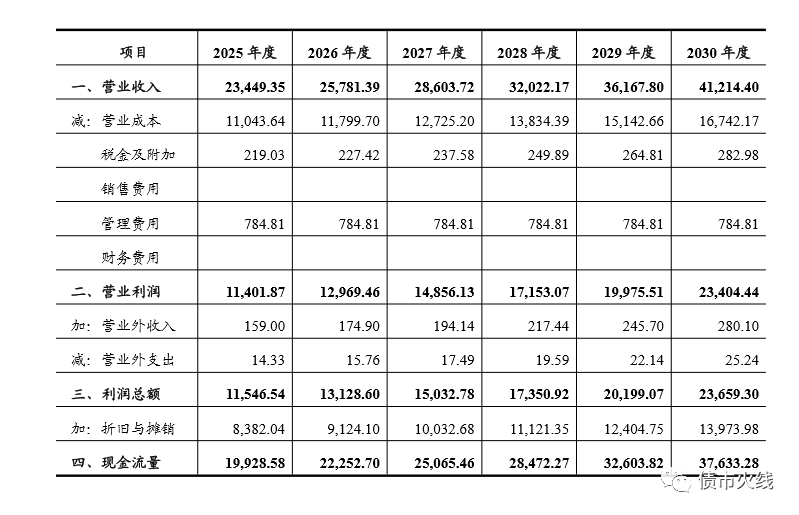

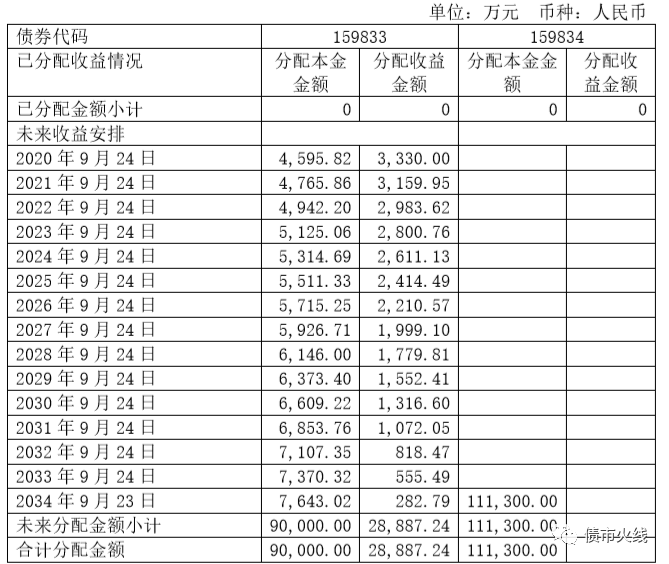

截取底層資產高速公路未來現金流預測部分數據(全部預測期限自2019年至2034年9月末),如下圖所示:

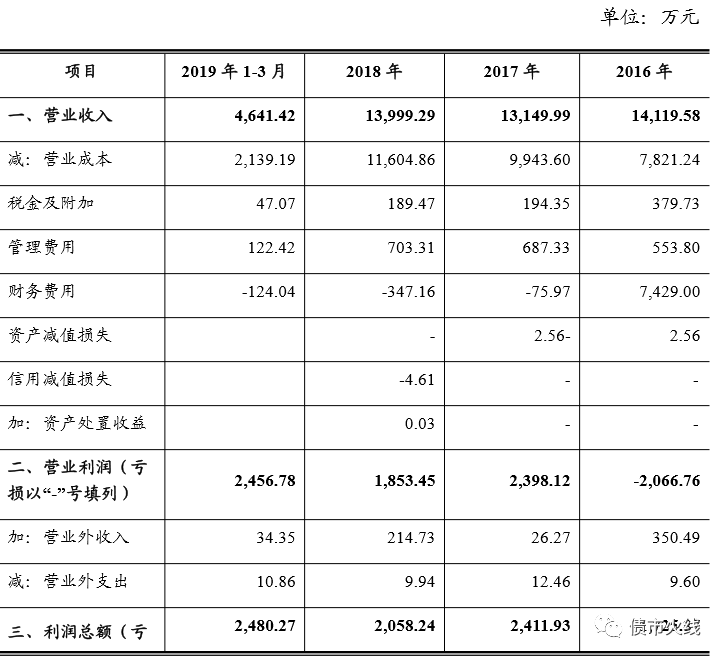

截取項目公司2016年至2019年1-3月的利潤表數據:

可以看到,搭建出股東(私募基金)借款(規模13億元,專項計劃存續期第1-4年利率6.00%,第5到12年利率 12.50%)以后,股東借款利息費用可以完全覆蓋住未來項目公司的利潤總額,從而形成針對企業所得稅的稅盾效應。

滬杭甬公司認購了專項計劃11.30億元的權益級,收到了13億元的應收減資款和7.12億元的項目公司股權轉讓款,相當于額外“盤活”出8.82億元的款項。

滬杭甬高速作為優先回購人,可以在專項計劃成立后每隔三年行使優先回購專項計劃優先級份額的權利。若沒有行使優先回購權,計劃管理人向投資者公告優先級票面利率調整結果,投資者可以選擇回售。另外在專項計劃進入“專項計劃處置期”時(即專項計劃設立第15年末),滬杭甬高速也需要履行兜底性質的回購義務。

項目公司股權是國有資產,理論上股權轉讓涉及程序較為復雜。不過滬杭甬高速的股東

浙江省交通投資集團有限公司出具書面說明并確認:“交投集團同意并認為:在本項目中,雖然涉及項目公司的股權轉讓給契約型私募基金,但項目公司依然在滬杭甬公司合并報表范圍內,且滬杭甬公司承擔在進入專項計劃處置期時對標的股權等標的資產或優先級資產支持證券按約定價格的收購義務,項目公司股權過戶只是本項目交易結構的需要,即本項目交易實質為一項包含標的股權轉讓附加回購的融資行為。同時,經與浙江省國資委相關處室溝通確認:浙江省國資委相關處室認同本項目為滬杭甬公司以債務融資為目的而實施的內部資產重組,由交投集團本級審批決策,可以適用非公開協議轉讓。”

計劃說明書里這段披露說清了這個項目的實質,一個每三年開放回售最終由強主體兜底的債務融資產品。不過對于滬杭甬公司來說,本項目“盤活”了部分資產獲取了流動資金,另外通過構造股東借款的方式形成所得稅稅盾,降低了項目公司的稅負。

不過借著這個項目,火線君針對公募REITs提出一些疑問:

滬杭甬高速公路及構筑物在2018年底評估賬面價值是20.49億元,賬面凈值是16.73億元,賬面凈值是低于專項計劃融資規模的。當然這個項目反正是優先劣后的構造,劣后權益級也是原始權益人自身持有,所以不必深究。眾所周知,不少基礎設施項目比如高速公路、水電熱氣項目等其實是長期虧損的,加上區域市場環境變化、經營管理不善、財務費用和固定資產折舊損耗,會導致相關資產評估值低于前期股東注資和借款以及對外融資的合計數,這就很尷尬了,國有資產接受折價割肉的可能性很低,還是繼續在鍋里燉著吧。

公募基金份額不能分級,理論上類REITs端的優先劣后在公募端很難直接嫁接。高速公路資產隨著接近特許經營期限終點,本身資產價值也在降低,因此資產支持證券肯定有本金攤還,滬杭甬高速REITs的還本付息安排(優先級票面利率3.70%)為:

到最后權益級還是由滬杭甬公司回購兜底。但是高速公路到專項計劃處置期,理論上特許經營權已經到期,需進行資產移交,所以如果公募基金需對接平層類reits ,要不就是現金流特別好的基礎設施資產,要不就是犧牲規模忍痛割肉,當然還有一種粗暴的做法就是進行差額補貼。《公募REITs指引》(征求意見稿)里說不能依賴補貼但沒有說不能包含,但是如果這樣操作的話整個產品邏輯又朝著債務融資靠近了。

火線君覺得抽空還是得研究下印度那個高速公路InvITs的產品細節,看看有何參考借鑒之處。

滬杭甬高速公路類REITs項目先分析到這,歡迎讀者拍磚指教!下一篇預計分析四川隆納高速類REITs項目案例,敬請期待!

對了,順便提一嘴,本次項目入池底層資產 滬杭甬高速安徽路段底層現金流2020年1-2月因為疫情影響延長免通行費時間,僅僅完成盈利預測收入的7.28%,今年開年許多收益權類abs都蠻慘的。美帝REITs也沒好過到哪去。。。。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“證券化江湖”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 滬杭甬徽杭高速公路類REITs案例分析