投拓江湖

投拓江湖

作為中國(guó)基礎(chǔ)設(shè)施及不動(dòng)產(chǎn)領(lǐng)域信息綜合服務(wù)商,睿思堅(jiān)持以專業(yè)視角洞察行業(yè)發(fā)展趨勢(shì)及變革,打造最具公信力和影響力的垂直服務(wù)平臺(tái),輸出有態(tài)度、有銳度、有價(jià)值的優(yōu)質(zhì)行業(yè)資訊。

作者:投拓江湖

來(lái)源:投拓江湖(ID:toutuoJH)

地產(chǎn)投資人在日常的工作當(dāng)中少不了會(huì)接觸各類財(cái)務(wù)名詞和概念,特別是在收并購(gòu)項(xiàng)目當(dāng)中。雖然說(shuō)會(huì)有財(cái)務(wù)部門的配合,但是投資部的小伙伴,自己個(gè)人掌握這些才是最方便的。

這些財(cái)務(wù)上的概念,往往艱澀難懂,很多時(shí)候看了一遍,當(dāng)時(shí)理解了,后面又忘了,今天這篇文章就以通俗的表達(dá)方式,給大家進(jìn)行講解。

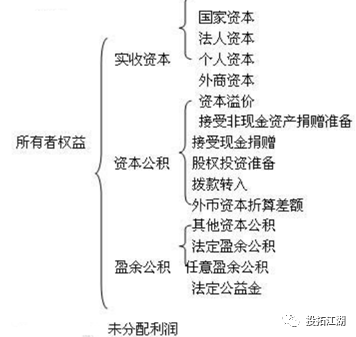

實(shí)收資本,指的是投資者按照公司章程或者協(xié)議,實(shí)際投入公司并依法進(jìn)行了注冊(cè)的資本,體現(xiàn)了公司的股東對(duì)公司的產(chǎn)權(quán)上的基本關(guān)系。

行政審批簡(jiǎn)化以后,現(xiàn)在的公司注冊(cè)都是實(shí)行認(rèn)繳制,股東之間約定實(shí)際繳納出資的時(shí)間即可。因此實(shí)收資本這個(gè)概念,可以理解為股東實(shí)際投入公司的資本,這個(gè)資本可以是貨幣,可以是實(shí)物,也可以是無(wú)形資產(chǎn)(土地使用權(quán)就屬此類)等。

現(xiàn)在公司注冊(cè)實(shí)行的是認(rèn)繳制,因此收并購(gòu)項(xiàng)目的操作中,一個(gè)很重要的盡調(diào)項(xiàng),就是需要核驗(yàn)出資是否按約定實(shí)繳到位。超過(guò)約定期限未實(shí)繳出資,有被工商部門處罰(注冊(cè)本金5%-15%的罰款)的風(fēng)險(xiǎn),未實(shí)繳也會(huì)影響公司的商業(yè)信用,影響對(duì)外合作。

形成資本公積的來(lái)源有兩種:一是溢價(jià)發(fā)行股票,資產(chǎn)重估升值,或者投資者超額實(shí)繳資本等形成的;二是接受外來(lái)捐贈(zèng)等形成的。投拓崗位日常接觸比較多的是,土地增值之后,導(dǎo)致的公司資本公積增加。

需要注意的是,資本公積是與公司經(jīng)營(yíng)行為無(wú)關(guān),而只是與資本相關(guān)的貸項(xiàng)。通俗點(diǎn)講,資本公積的來(lái)源與企業(yè)的營(yíng)業(yè)收入無(wú)關(guān),而是自身原因或者外部原因所致的資本增值。

資本公積是所有者權(quán)益的有機(jī)組成部分,資本公積的增加,能夠直接影響公司凈資產(chǎn)的增加。因此資本公積對(duì)于投資者,債權(quán)人等會(huì)計(jì)報(bào)表使用者尤為重要。也是我們?cè)诮佑|收并購(gòu)項(xiàng)目當(dāng)中,需要重點(diǎn)關(guān)注的內(nèi)容。

盈余公積是指從公司日常經(jīng)營(yíng)的利潤(rùn)當(dāng)中提取的積累資金。盈余公積可以分為公益金和一般盈余公積。盈余公積達(dá)到公司注冊(cè)資本的50%時(shí),可以不再提取。公益金主要是為公司職工福利的支出,如修建員工宿舍,配套設(shè)施等方面的支出。

法定公積金,上市公司按照稅后凈利潤(rùn)的10%提取,提取具有法定性和強(qiáng)制性。但是盈余公積達(dá)到公司注冊(cè)資本的50%時(shí),可以不再提取。

提取盈余公積的目的,主要是用于彌補(bǔ)虧損,擴(kuò)大經(jīng)營(yíng),轉(zhuǎn)增資本,以及派送新股等。從彌補(bǔ)虧損的角度來(lái)講,公司發(fā)生了虧損有三種方法處理:一是用稅前利潤(rùn)進(jìn)行補(bǔ)足,按照現(xiàn)行的管理制度,稅前利潤(rùn)彌補(bǔ)虧損的期限為五年。二是用稅后利潤(rùn)進(jìn)行補(bǔ)足,當(dāng)?shù)谝环N辦法五年內(nèi)任無(wú)法補(bǔ)足時(shí),即用稅后利潤(rùn)補(bǔ)足。三是用盈余公積進(jìn)行彌補(bǔ)。

未分配利潤(rùn)

在財(cái)務(wù)處理上,它在以后的年度可以繼續(xù)進(jìn)行分配,但是在未分配之前,都是屬于所有者權(quán)益的范疇。從數(shù)量計(jì)算來(lái)看,為分配利潤(rùn)是初期的未分配利潤(rùn)總額加上本期實(shí)現(xiàn)的凈利潤(rùn),減去各項(xiàng)提取得盈余公積之后的余額。

未分配利潤(rùn)的考量,大家在上市公司的年報(bào)當(dāng)中,是能看到未分配利潤(rùn)這個(gè)細(xì)項(xiàng)的。這樣做是有其獨(dú)特考量的,比如平衡各年度的經(jīng)營(yíng)指標(biāo),以豐補(bǔ)歉,留有回旋的余地等。

未分配利潤(rùn)和盈余公積與實(shí)收資本和資本公積最大的區(qū)別在于,未分配利潤(rùn)和盈余公積來(lái)源于公司在日常經(jīng)營(yíng)中實(shí)現(xiàn)的利潤(rùn);而實(shí)收資本和資本公積來(lái)源于公司的資本投入,與經(jīng)營(yíng)行為無(wú)關(guān)。未分配利潤(rùn)和盈余公積經(jīng)過(guò)股東會(huì)決議,可以通過(guò)間接的手段,轉(zhuǎn)增資本,即用于增加注冊(cè)資本。

轉(zhuǎn)增資本是指將資本公積轉(zhuǎn)化為公司的股本,轉(zhuǎn)增資本的行為本質(zhì)上沒(méi)有對(duì)股東的權(quán)益進(jìn)行改變,但是卻做大了公司總的股本規(guī)模。

轉(zhuǎn)增資本在公司的股東權(quán)益內(nèi)部,是把資本公積轉(zhuǎn)到“實(shí)收資本”或者“股本”賬戶,并按照各投資者的投資比例大小同比例分派到各自的賬戶當(dāng)中,以增加每個(gè)投資者的投入資本。

轉(zhuǎn)增資本在性質(zhì)上來(lái)講,不是進(jìn)行利潤(rùn)的分配,而是公司增加股本的行為,它的來(lái)源是公司的資本公積。資本公積轉(zhuǎn)增資本的,不需要繳納所得稅。

除了資本公積以外,在公司擴(kuò)大規(guī)模時(shí),盈余公積經(jīng)過(guò)股東會(huì)的一致同意批準(zhǔn)的,可以直接轉(zhuǎn)增資本。在盈余公積轉(zhuǎn)增資本時(shí),轉(zhuǎn)增后剩下的盈余公積總額不得低于注冊(cè)資本總額的25%。

但是未分配利潤(rùn)不能直接轉(zhuǎn)增資本,需要先進(jìn)行股東之間的利潤(rùn)分配,繳納個(gè)人所得稅,再由股東進(jìn)行資本投入。或者是將未分配利潤(rùn)轉(zhuǎn)為盈余公積,再進(jìn)行轉(zhuǎn)增資本。

由盈余公積轉(zhuǎn)增資本的行為,是需要繳納所得稅的。企業(yè)所得稅法規(guī)定,不論企業(yè)核算中對(duì)投資采用何種方法,被投資企業(yè)做實(shí)際利潤(rùn)分配處理時(shí),應(yīng)當(dāng)認(rèn)定為所得的實(shí)現(xiàn)。把盈余公積轉(zhuǎn)增資本時(shí),實(shí)際上是對(duì)股東進(jìn)行了分紅,股東再以分紅增加注冊(cè)資本,因此盈余公積轉(zhuǎn)增資本時(shí),股東需要按照“利息、股息、紅利所得”繳納所得稅。這個(gè)在稅務(wù)上市形成了邏輯閉環(huán)的,因此股東想通過(guò)這個(gè)方式來(lái)避稅,是行不通的。

實(shí)收資本+資本公積+盈余公積+未分配利潤(rùn),就產(chǎn)生了一個(gè)集合名詞,那就是一個(gè)公司的所有者權(quán)益。

所有者權(quán)益指的是,公司資產(chǎn)扣除負(fù)債后,由股東享有的剩余權(quán)益,又被稱為股東權(quán)益。所有者權(quán)益,反映了公司所有者對(duì)剩余財(cái)產(chǎn)的索取權(quán),也就是公司能夠支配的財(cái)產(chǎn)權(quán)利。

一個(gè)公司的資產(chǎn)包括:所有者權(quán)益+負(fù)債。所有者權(quán)益扣除負(fù)債,得到的就是公司的凈資產(chǎn)。很多人日常嘴里說(shuō)的“資產(chǎn)”,并不是財(cái)務(wù)上的資產(chǎn)概念,實(shí)際上指的是凈資產(chǎn)。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“投拓江湖”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 資本公積、盈余公積傻傻分不清?是時(shí)候了解這些財(cái)務(wù)概念了